|

"九毛九西北菜"和"太二酸菜鱼",是后浪一代们很熟悉的网红名牌。

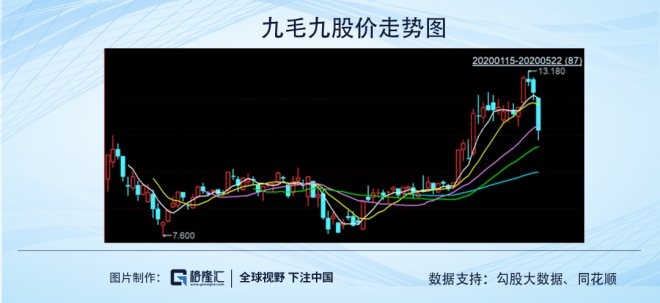

靠着"九毛九西北菜"和"太二酸菜鱼"两大网红品牌,带着"海底捞第二"的光环,九毛九在今年初强势抢滩港交所,上市以来,资金热捧,股价近乎翻倍。

不过,日前九毛九被爆出旗下一门店出现兽药残留问题,紧接着公司股票连跌三天,市值蒸发了23亿港元,在更早的5月12日晚间,九毛九官宣关闭北京天津武汉22家门店。

实际上,问题的背后,在财报上并非无迹可寻。

有一些人说,九毛九会是下一个海底捞,而探雷哥认为,还是用业绩说话,看九毛九的财务质地,从财务上看,九毛九几乎很难成为下一个海底捞。

01 高负债率上市或现"圈钱"色彩

如果一家上市公司资产负债率高企,逼近或超过100%,那就意味着这家上市公司面临着资不抵债的财务风险,而九毛九上市前的资产负债率,实在令人咋舌。

九毛九上市前截至2019年6月底的资产负债率为82.85%,到了2019年底是89.68%,而同行上市公司的资产负债率普遍都低于50%。

我们对比了A股三家餐饮上市公司和港股上市的海底捞的资产负债率:

广州酒家2019年的资产负债率为24.57%,全聚德为21.19%,西安饮食为43.78%,海底捞是48.45%,而九毛九2019年的资产负债率高达89.68%,是餐饮上市公司中的负债率之王。

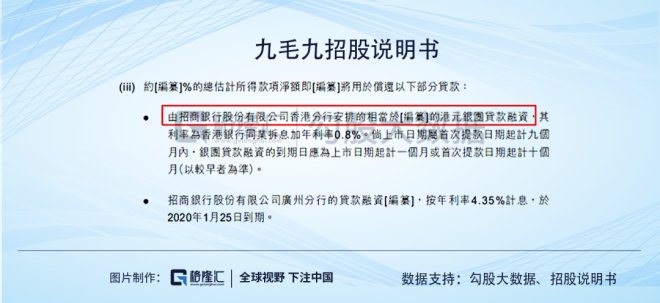

另外,根据招股说明书,九毛九港股上市募集的资金,部分将用于偿还招商银行的港元银团贷款,可见九毛九存在短期资金压力,迫切需要通过上市融资补血。

流动比率和速动比率一般反应一家上市公司的短期偿债能力,通常认为该比率小于1时短期偿债能力较弱,而九毛九2016年至2019的流动比率分别为0.49、0.63、0.51、0.48,速动比率分别为0.42、0.52、0.43、0.39,短期偿债能力指标远低于海底捞、广州酒家等上市公司。

所以,九毛九在上市前无论短期还是长期偿债风险都是很大的,而公司这时候的上市融资,有急需通过港股上市"圈钱"缓解资金压力的动机。

02 高速业绩增长下的隐忧

从九毛九披露的公司上市后第一份2019年财报看,公司的业绩增长很亮眼,2019年九毛九收入达26.87亿元,同比2018年增长了41.97%,净利润1.86亿元,同比增长151.56%,2019年度经调整纯利2.17亿元,同比大增了175%。

虽然年度业绩表现很抢眼,但九毛九的财报数据背后也透出了其经营上的一些"隐忧"。 共2页 [1] [2] 下一页 搜索更多: 九毛九 |