|

到了2019年11月,健帆生物公告称,董凡拟再次减持不超过1675万股,占公司总股本的比例不超过4%。截至2020年5月8日,董凡已通过大宗交易、集中竞价交易等方式合计减持约758万股,占公司总股本的1.81%。

不仅是控股股东,健帆生物的董监高也频繁公告减持。据不完全统计,2018年9月以来,公司董监高人员至少已经有五次公告减持计划。

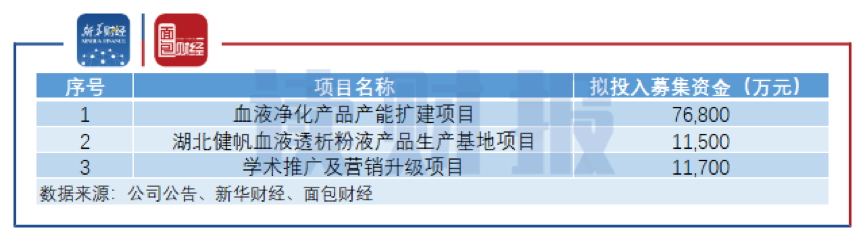

2020年5月12日盘后,健帆生物公告将公开发行可转债,预计发行总额不超过10亿元,存续期6年。募集资金将用于血液净化产品产能扩建项目、湖北健帆血液透析粉液产品生产基地项目以及学术推广及营销升级项目。

图3:健帆生物发行可转债拟募投项目

行业天花板尚待突破 研发投入与高市值不匹配

目前,健帆生物面临着行业天花板相对偏低、研发投入占比排名靠后等潜在风险。

根据光大证券测算,2019年全国血液灌流器的市场规模不到20亿元,而健帆生物的市场占有率超过80%。由此推测,健帆生物未来若想继续保持高速增长,可能需要在提高产品渗透率、使用频率以及拓展新治疗领域方面作出更大的努力。

肝病是健帆生物一个重点布局的领域,2019年其主要肝病产品BS330血液灌流器销售收入为7328.21万元,同比增长63.65%。但是,公司产品在肝病领域的学术证据较为薄弱,或影响其长期销售潜力。健帆生物在2020年4月20日公告的一份投资者关系活动记录表中表示:“目前肝科领域行业内无任何RCT(随机对照试验)研究支撑,公司计划未来开展相关的临床试验研究。”

此外,健帆生物的研发投入排名也相对靠后。数据显示,公司2019年研发投入金额为6815.16万元,占同期营业收入的比例为4.78%。对比同属于Wind医疗保健设备分类且数据完整的另外23家同行企业,健帆生物的研发支出占比排在第18名,研发支出绝对额排在第14名。与之形成对比的是,截至5月21日,健帆生物的总市值排在24家同类企业的第2位,仅次于迈瑞医疗。

来源:面包财经 共2页 上一页 [1] [2] 搜索更多: 健帆生物 |