|

ЎЎЎЎұнДЪұнНв¶ј“ІШ”Х®Јҝ

ЎЎЎЎФЪҫӯУӘЎўН¶ЧКПЦҪрБчН¬КұіцПЦИұҝЪөДЗйҝцПВЈ¬С№БҰјҜЦРВдФЪБЛіпЧКЙПЎЈНЁіЈЗйҝцПВЈ¬іпЧКПЦҪрБчөДФціӨЈ¬ҙуёЕВК»б°йЛжёәХ®№жДЈФціӨТФј°ёЬёЛВКЙэёЯЎЈө«УРТ»ЦЦіэНвЈ¬јҙ№Й¶«Н¶ЧКҪр¶оФціӨЈ¬ХвІҝ·ЦіпЧККфУЪ№ЙИЁЈ¬І»КЗХ®ИЁЈ¬Ц»·ЦАыИуЈ¬І»УГјЖПўЎЈ

ЎЎЎЎОТГЗ·ўПЦЈ¬ҪьБҪДкөДПЦҪрБчБҝұнЙПЈ¬»ӘЗИіЗіпјҜөДЙЩКэ№Й¶«Н¶ЧКҪр¶оіЦРшФціӨЈ¬¶шҪиҝоИҙФЪ»ШВдЎЈ2018Ўў2019ДкЈ¬»ӘЗИіЗОьКХЙЩКэ№Й¶«Н¶ЧКөДПЦҪр·ЦұрОӘ44.07ТЪФӘЎў58.67ТЪФӘЈ¬Н¬ЖЪИЎөГөДҪиҝо·ЦұрОӘ1016.77ТЪФӘЎў876.36ТЪФӘЈ¬ЙЩКэ№Й¶«Н¶ЧКХјіпЧКБчИлЧЬ¶оөДұИАэҙУ4%ЙПЙэЦБ5.76%Ј¬¶шИЎөГҪиҝоХјіпЧКБчИлөДұИАэҙУ93.16%ПВ»¬ЦБ86.07%ЎЈМШұрКЗФЪ2020ДкТ»јҫ¶ИЈ¬ЙЩКэ№Й¶«Н¶ЧКҪр¶оҙпөҪ16.58ТЪФӘЈ¬Н¬ұИФціӨ454.5%ЎЈ

ЎЎЎЎА©ҙу№ЙИЁЈ¬ҪөөНХ®ИЁЈ¬јИДЬұЈЦӨПЦҪрБчЈ¬ТІҝЙТФТЦЦЖёЬёЛЎЈ2019Дк»ӘЗИіЗҝЫіэФӨКХҝоәуөДЧКІъёәХ®ВКОӘ56.53%Ј¬Н¬ұИПВҪө2.04ёц°Щ·ЦөгЈ¬ө«БнТ»ЧйКэҫЭИҙёжЛЯОТГЗЈ¬КВЗйГ»ДЗГҙјтөҘЎЈ

ЎЎЎЎЧКІъёәХ®ұнПФКҫЈ¬ҪШЦБ2019ДкөЧЈ¬»ӘЗИіЗ№Й¶«ИЁТжәПјЖ949.93ТЪФӘЈ¬ЖдЦР№йДёИЁТжОӘ686.37ТЪФӘЈ¬ХјұИ72.25%Ј»ЙЩКэ№Й¶«ИЁТжОӘ263.56Ј¬ХјұИ27.75%ЎЈН¬ЖЪЈ¬ЙЩКэ№Й¶«·ЦөГҫ»АыИу20.02ТЪФӘЈ¬Хјҫ»АыИуЧЬ¶оөД13.96%Ј¬Ц»УРИЁТжХјұИөДТ»°лЧуУТЎЈЙЩКэ№Й¶«өДИЁТжХјұИәНАыИу·ЦЕдГчПФК§әвЈ¬І»ГвИГИЛІъЙъ“Гч№ЙКөХ®”өДІВПлЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬“ұнНв”өД№ЙУлХ®ТІИЗИЛҙ§ІвЎЈ2019ДкЈ¬ЛжЧЕәПЧчҝӘ·ўБҰ¶ИјУҙ󣬶ФУЪәПУӘЎўБӘУӘ№«ЛҫөДН¶ЧКТІПаУҰФцјУЎЈ·ҙУіФЪұЁұнЙПЈ¬КЗ“іӨЖЪ№ЙИЁН¶ЧК”ҙУ2018ДкөД110.62ТЪФӘЈ¬ФціӨЦБ2019ДкөД142.88ТЪФӘЈ¬Фц·щҙпөҪ29.16%ЎЈІ»№эЈ¬2019Дк»ӘЗИіЗФЪәПУӘЎўБӘУӘ№«ЛҫИЎөГөДН¶ЧККХТжЦ»УР5.68ТЪФӘЎЈҙуЦВЛгТ»ПВ»ШұЁВКЈ¬Ц»УР3.97%Ј¬ПаұИ2018ДкөД5.47%Ј¬ПВ»¬1.5ёц°Щ·ЦөгЎЈФцјУН¶ЧКЈ¬»ШұЁВКИҙФЪПВ»¬Ј¬І»іЙХэұИЎЈ

ЎЎЎЎІ»№эЈ¬јҙұгГ»УРПВ»¬Ј¬4Ўў5ёцөгөД»ШұЁВКТІМ«өНБЛЈ¬УЦ»тХЯЈ¬іэБЛН¶ЧК»ШұЁЦ®НвЈ¬»№УРЖдЛы“әГҙҰ”ЈҝәПУӘЎўБӘУӘ№«ЛҫЧКІъёәХ®І»ІўұнЈ¬І»ЙЩ·ҝЖуҪиҙЛҪ«ёәХ®ТЖЦБұнНвЈ¬ҙпөҪҪөёЬёЛөДДҝөДЈ¬Из№ыәПУӘЎўБӘУӘ№«ЛҫТэИлЧКұҫ·ҪЈ¬ДЗГҙұнНвёЬёЛҪьәх“Көҙё”БЛЎЈ

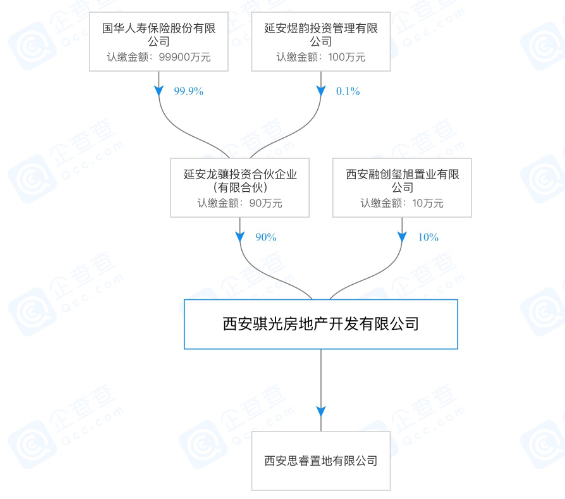

ЎЎЎЎОТГЗФЪ»ӘЗИіЗөДПоДҝ№«ЛҫЦР·ўПЦБЛ“ПХЧК”ЙнУ°ЎЈОч°ІЛјоЈЦГөШДҝЗ°өД№ЙИЁКЗЈ¬ИЪҙҙіЦ№Й51%Ј¬»ӘЗИіЗіЦ№Й20%Ј¬Бн29%УЙОч°Іжл№в·ҝөШІъҝӘ·ўУРПЮ№«ЛҫіЦУРЈ¬ХвјТ№«ЛҫКЗ№ъ»ӘИЛКЩұЈПХ№Й·ЭУРПЮ№«ЛҫјдҪУҝШ№ЙЧУ№«ЛҫЎЈ

ЎЎЎЎ¶МХ®јӨФці¬7іЙ

ЎЎЎЎ»ӘЗИіЗФшФЪ2019°лДкұЁАпМбөҪЈәЛжЧЕ№«Лҫ№жДЈІ»¶ПА©ҙуЈ¬ЧКІъёәХ®Ҫб№№¶Ф№«Лҫ¶шСФУъ·ўЦШТӘЈ¬Из№ыёәХ®Л®ЖҪІ»ДЬұЈіЦФЪәПАнөД·¶О§ДЪЈ¬№«ЛҫҪ«ГжБЩТ»¶ЁөДІЖОс·зПХЎЈХвёц“ІЖОс·зПХ”ФЪДкұЁЦРГ»ФЩМбј°Ј¬КЗІЖОс·зПХ»ҜҪвБЛЈҝ

ЎЎЎЎҪШЦБ2019ДкөЧЈ¬»ӘЗИіЗҫ»ёәХ®ВКОӘ84.45%Ј¬Н¬ұИЙПЙэ2.5ёц°Щ·ЦөгЈ¬УРПўёәХ®ЈЁІ»°ьАЁЧвБЮёәХ®Ј©ЧЬ¶оҙпөҪ1177.04ТЪФӘЈ¬Н¬ұИФціӨі¬№э30%ЎЈЈ¬УИЖд¶МХ®јӨФці¬№э7іЙЎЈЖдЦРЈ¬¶МЖЪҪиҝо233.49ТЪФӘЈ¬Н¬ұИФціӨ77.81%Ј¬Т»ДкДЪөҪЖЪөДіӨЖЪҪиҝо117.44ТЪФӘЈ¬Н¬ұИФціӨ73.33%Ј¬іӨЖЪҪиҝо696.38ТЪФӘЈ¬Н¬ұИФціӨ17.21%Ј¬УҰё¶Х®ИҜ129.73ТЪФӘЈ¬Н¬ұИФціӨ16.49%ЎЈ

ЎЎЎЎТтТЯЗйУ°ПмЈ¬»ӘЗИіЗТ»јҫ¶ИҫӯУӘПЦҪрБчіцПЦЙП°ЩТЪИұҝЪЈ¬ЧФЙн“ФмСӘ”І»ЧгЈ¬“ҪиРВ»№ҫЙ”С№БҰҝХЗ°ЎЈЧоҪьЈ¬»ӘЗИіЗЕыВ¶БЛ2020ДкЗ°4ФВРВФцҪиҝоЗйҝцЈ¬ЖЪДЪАЫјЖРВФцҪиҝо194.21 ТЪФӘЈ¬И«ІҝОӘТшРРҙыҝоЈ¬Хј 2019 ДкД©ҫ»ЧКІъөД20.44%ЎЈіэҙЛЦ®НвЈ¬»ӘЗИіЗ»№Ул»ӘЗИіЗЈЁСЗЦЮЈ©өДИ«ЧКЧУ№«Лҫ»ӘЗИіЗИЪЧКЧвБЮУРПЮ№«ЛҫЗ©КрБЛТ»·ЭҝтјЬРӯТйЈ¬РӯТйФј¶ЁөДУРР§ЖЪјдДЪАЫјЖҝЙПт»ӘЗИіЗјҜНЕМṩ10ТЪФӘИЪЧК¶о¶ИЎЈ

ЎЎЎЎҪШЦБ2020Дк3ФВөЧЈ¬»ӘЗИіЗҝЫіэФӨКХҝоәуөДЧКІъёәХ®ВКОӘ58.83%Ј¬ҪП2019ДкөЧЙПЙэ2.3ёц°Щ·ЦөгЈ¬ПЦҪрј°ПЦҪрөИјЫОпУа¶оОӘ415.37ТЪФӘЈ¬ҪП2019ДкөЧФціӨ17.05%Ј¬»щұҫҝЙёІёЗ¶МЖЪҪиҝоЎЈ

ЎЎЎЎАҙФҙЈәАЦҫУІЖҫӯСРҫҝФә СоЩ» №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: »ӘЗИіЗ |