|

ЎЎЎЎЗ§ТЪИЩ№вДСФЩПЦЈ¬ДкұЁ°өІШ·зПХ

ЎЎЎЎЖуІйІйПФКҫЈ¬»Әҙу»щТтјҜНЕіЙБўУЪ1999ДкЈ¬КЗИ«ЗтБмПИөДЙъГьҝЖС§З°СШ»ъ№№ЎЈ2017Дк7ФВЈ¬»Әҙу»щТтіЙ№ҰөЗВҪҙҙТө°еЙПКРЈ¬»Әҙу»щТтЦчУӘТөОсОӘНЁ№э»щТтјмІвЎўЦКЖЧјмІвЎўЙъОпРЕПў·ЦОцөИ¶аЧйС§ҙуКэҫЭјјКхКЦ¶ОЈ¬ОӘҝЖСР»ъ№№ЎўЖуКВТөөҘО»ЎўТҪБЖ»ъ№№ЎўЙз»бОАЙъЧйЦҜөИМṩСРҫҝ·юОсәНҫ«ЧјТҪС§јмІвЧЫәПҪвҫц·Ҫ°ёЎЈ

ЎЎЎЎҫЭБЛҪвЈ¬»Әҙу»щТтФшұ»іЖЧч“ТҪТ©ҪзөДГ©МЁ”Ј¬ёХЙПКРКұФшҙҙПВБ¬Рш18ёцҪ»ТЧИХТ»ЧЦХЗНЈөДҙҙТө°еҪ»ТЧјЗВјЎЈ2017Дк7ФВ14ИХФЪЙоҪ»ЛщҙҙТө°еЙПКРә󣬻Әҙу»щТтФшЙПСЭБЛТ»іЎA№ЙФмё»Йс»°ЎЈ

ЎЎЎЎ¶М¶М4ёцФВАпЈ¬№«Лҫ№ЙјЫУЙ·ўРРјЫ13.6ФӘХЗЖЖ260.58ФӘЈ¬КРЦөРэјҙЖЖЗ§ТЪЈ¬Т»¶ИхТЙнA№ЙТҪТ©АаЙПКР№«ЛҫКРЦөөЪ¶юЎЈ

ЎЎЎЎИ»¶ш°йЛжЧЕІ»ИзТвөДТөјЁұнПЦЈ¬№«ЛҫФшҙҙПВөД№ЙјЫЙс»°ТІКЗ»ШІ»ИҘөДҙУЗ°ЎЈДҝЗ°Ј¬»Әҙу»щТт№ЙјЫТСҪПЧоёЯКұөшВд58.09%Ј¬ЖдКРЦөТІФзТСІ»ёҙөұДкөДЗ§ТЪИЩ№вЈ¬ИзҪсБ¬Ое°ЩТЪ¶јГ»УРЈЁҪШЦБ5ФВ13ИХКХЕМЈ¬КРЦөОӘ429.3ТЪФӘЈ©ЎЈ

ЎЎЎЎН¬КұЎ¶ГҝИХІЖұЁЎ·ІйФД»Әҙу»щТтөДАъДкДкұЁ·ўПЦЈ¬»Әҙу»щТт»№ҙжУРТ»¶ЁөД·зПХөгЎЈ

ЎЎЎЎЖдТ»Ј¬ҪьИэДкАҙЈ¬ҫ»ПЦұИ·ЦұрОӘ0.53Ўў0.04Ўў0.81Ј¬ҫщөНУЪ1Ј¬№«ЛҫУҜАыЦКБҝУРҙэҪшТ»ІҪМбёЯЎЈ

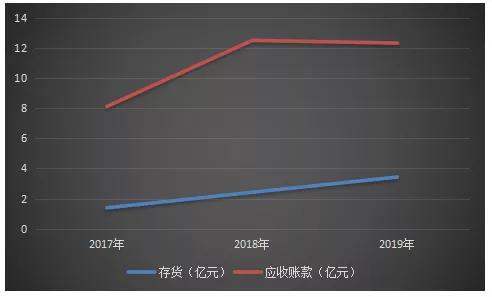

ЎЎЎЎ2017Дк-2019ДкЈ¬№«Лҫҙж»х·ЦұрОӘ1.386ТЪФӘЎў2.419ТЪФӘЎў3.43ТЪФӘЈ¬ЖдХјН¬ЖЪУӘКХұИАэ·ЦұрОӘ6.61Ўў9.54%Ўў12.25%ЎЈ

ЎЎЎЎ№«ЛҫУҰКХХЛҝо·ЦұрОӘ8.116ТЪФӘЎў12.50ТЪФӘЎў12.32ТЪФӘЈ¬ХыМеіКФціӨЗчКЖЈ¬ХјН¬ЖЪУӘКХұИАэ·ЦұрОӘ38.73%Ўў49.30%Ўў44.01%Ј¬ХјұИҪПёЯЎЈУҰКХХЛҝоЦЬЧӘВК·ЦұрОӘ2.94Ўў2.46Ўў2.26Ј¬ЦрДкјхЙЩЈ¬УҰКХХЛҝоЦЬЧӘДЬБҰЗчИхЎЈ

ЎЎЎЎЖд¶юЈ¬ёщҫЭ2019ДкДкұЁЕыВ¶Ј¬З°ОеГы№©УҰЙМәПјЖІЙ№әҪр¶оОӘ7.91ТЪФӘЈ¬ХјДк¶ИІЙ№әЧЬ¶оұИАэОӘ62.03%Ј¬ЖдЦРЈ¬өЪТ»ҙу№©УҰЙМКфУЪН¬КЬЧоЦХҝШЦЖ·ҪҝШЦЖөД№ШБӘ·ҪЈ¬ІЙ№ә¶оОӘ6.42ТЪФӘЈ¬ХјДк¶ИІЙ№әЧЬ¶оөД50.31%Ј¬№©УҰЙМҪб№№№эУЪјҜЦРЎЈ

ЎЎЎЎОҙАҙЈ¬»Әҙу»щТтДЬ·сФЩҙОұ¬·ўЦШ·өЗ§ТЪҙуБРЈ¬Ў¶ГҝИХІЖұЁЎ·Ҫ«іЦРш№ШЧўЎЈ

ЎЎЎЎАҙФҙЈәГҝИХІЖұЁЖАВЫ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: »Әҙу»щТт |