|

2019年年初,翟美卿曾公开表示,香江集团的整体战略是,退出相当部分的投资性业务,回归主业,做回实业。

言犹在耳。经过一年的回归,香江控股主业的成绩如何?从其披露的年报可见一斑。

年报显示,2019年,香江控股的主营业务收入的确上涨了,实现营业总收入49.3亿,同比增长18.3%;但营业成本涨幅更大,金额为23.8亿,同比增长18.8%,导致毛利率下降0.2%。

不仅是毛利率下降,净利润也有不小幅度的下滑。2019年,香江控股的净利润为4.55亿元,同比下滑11.6%;扣非净利润3.61亿元,同比大幅下滑23.54%。

2019年香江控股毛利率为51.7%,在行业中位居中上游,但奇怪的是,净利率仅为个位数9.5%。利润都去哪儿了?

利息费用与净利润相当

据克而瑞数据,受营业成本大幅增加的影响,2019年50家典型上市房企加权平均毛利率为29.9%,同比下滑3.1个百分点,整体毛利率创下2016年以来的最低值。

在行业毛利率整体下滑的趋势下,香江控股能达到51.7%的毛利率水平,实属不易。然而,在毛利率超50%的情况下,净利率却不足10%。

是什么吞噬了香江控股的利润?除了高企的营业成本之外,三费中,利息费用的涨幅相当扎眼。

年报数据显示,2019年香江控股的财务费用为4.15亿元,同比增长22.44%。对此,香江控股在财报中解释,系“本期利息费用的增加”。乐居财经查阅年报发现,香江控股2019年的利息费用总额高达4.47亿元,与当期4.69亿元的净利润金额旗鼓相当。

换言之,香江控股高额的利息费用,就像一个利润“黑洞”,吞噬了一大部分利润。

从年报数据可以看出,2018年,香江控股的主业发展情况并不理想,投资大幅收缩、经营活动也处于净流出态势,为负的29亿元。2019年,现金流虽然回正,融资却大幅收缩。数据显示,香江控股2019年筹资活动产生现金流量净额为-25.93亿元,相较于2018年的27.88亿元,同比大幅下降-193%。

更令人不解的是,即便是在融资同比收缩193%的情况下,其利息费用依然高达4.47亿元,财务费用增幅为22.44%。

此外,香江控股2019年的长期股权投资亏损以及应收账款坏账损失、存货跌价损失合计金额接近1亿元。房企计提应收账款坏账准备、存货跌价准备属于常见操作。但也有财务人士认为,上述科目也会成为“隐藏利润”的盒子。

天津项目面临去化危机

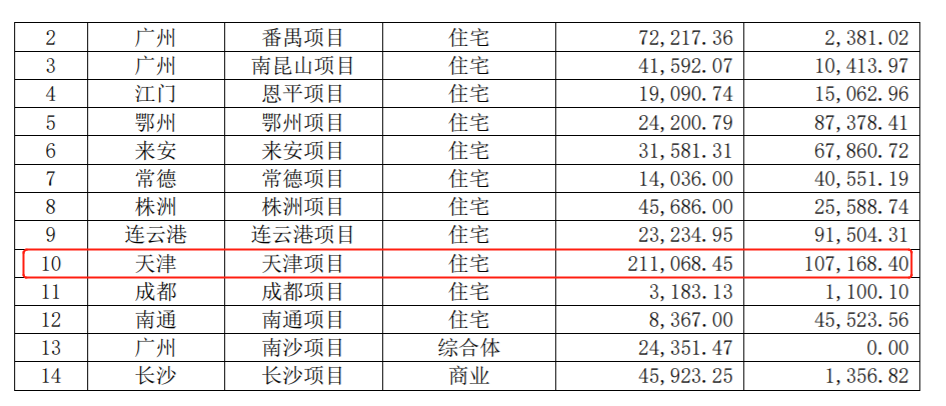

天津是香江控股的重仓之地,然而尴尬的是,天津项目去化堪忧。

财报显示,2019年香江控股在天津的规划计容建筑面积最多,为147.73万平方米,但可供销售面积却仅为21.1万平方米,已销售面积仅10.72万平方米不足规划计容建筑面积的10%。

去化缓慢加速了天津项目的业绩承诺兑现危机。 共2页 [1] [2] 下一页 搜索更多: 香江控股 |