|

�����ھ�����һ���Ȳ������ݶԹɼ۵�Ӱ��֮������ҵ���½�����ǰ�ó����Լ����ش��ʲ������������˺��������������������22.40%������ҵ����һ���ʲ�������·���ٶȿ��˴�Ŀ������������ҵ����17.11��Ԫ�չ����ĵ���Ʒ���Ľ���ҵ��ĸ��˾�����ҵ��ȫ���ɷݣ���Ҳ������ҵ�����ֲ������Ų���������һ��Ͷ�ʡ������ҵ����ֵΪ 17.11��Ԫ����ϲ�����������ĸ��˾�ɶ�ȫ��Ȩ��3.82��Ԫ��Ƚ�������ֵ13.30��Ԫ����ֵ��Ϊ348.18%��

�����۷Ǿ��������ǻ���2��Ԫ ���չ�ͻ��ӯ��ƿ��

��������ҵһֱ��“������”ʵ���Լ��Ĺ�ģ�ɳ�������2019��1��15����ʽ��½��С�壬����Ѿ�һ�����ࡣ����֮��������ҵ��ֵһ�ȴﵽ216.07��Ԫ������2020��5��8������ҵ������ֵΪ113.4��Ԫ����2020��4��30�����̣�����ҵΪ10.85Ԫ/�ɣ���ֵ��Ϊ92.63��Ԫ��

������������ҵ�����У�����ҵ���Լ���������ҵ����Ԫ��ҵ����Ϊ����������2019�������������������ҵȫ��Ӫҵ����56.45��Ԫ��������2.44��Ԫ��ͬ�ڣ���Ԫ�ɷ�ȫ��Ӫ�մﵽ��81.07��Ԫ�������������1.34��Ԫ��������ҵȫ��Ӫ��224.76��Ԫ��������4.98��Ԫ��������ҵ��2019��ROEԶ������Ԫ�ɷݼ�������ҵ��Ŀǰ������ҵ����ֵ�Ѿ���������Ԫ�ɷݣ��������Ϲ�����ҵ��·�ϡ�

������ҵ���ģ����˵������ҵ�������ҵ���DZȽϴ�ģ����ڴ˴���ɶ������ҵ���չ�������ҵ����Ԫ�ɷݵ�ҵ���ģ��ཫ���һ����С����������ҵ��¶���ش��ʲ���������ʾ��2017��ȡ�2018��ȼ�2019��1-11�£������ҵӪҵ����ֱ�Ϊ13.66��Ԫ��14.84��Ԫ��13.81��Ԫ��ռͬ������ҵӪҵ����ı��طֱ�Ϊ30.89%��29.85%��26.68%��������26.68%��Ӫ��ռ�ȼ�������ҵ2019��ȫ��Ӫҵ���룬��ô����ҵ2019��ȫ��Ӫҵ�����൱��������70��Ԫ�Ĵ�ء�

������Դ��wind ��ͼ�����˲ƾ�

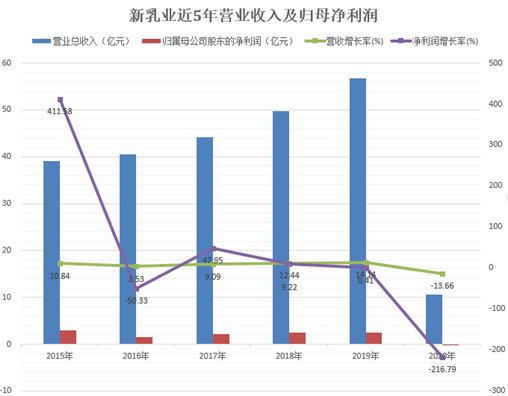

����������������ҵ��ȻӪҵ�������������2018�ꡢ2019����������Ӫ�������ʸ����Ŵ��¸ߣ�������λ�����ϡ���ֵ��ע����ǣ���Ȼ����ҵӪ�տ��������������Ĺ���ĸ��˾�ɶ��ľ�����ȴû��ʵ��ͬ������������2019������ҵȫ��Ӫ�������ʴﵽ��14.14%������ĸ�����������0.41%���ڿ۳��Ǿ���������֮��������������

�������仰˵����2015����2017�꣬����ҵ�ڵڶ��ֲ������ƶ��¾���������һ���������������Թ�˾�۷Ǿ�������2��Ԫʱ���������ƽ̨�ڡ���������¶�������ҵ�ľ�����������2019��1-11�·ݾ����������ǣ�ȫ������վ��1��Ԫ���˴�����ҵ����17���չ������ڶ����ڴ��ƹ�˾����������ƿ������������3��Ԫ�ݶӣ���Ӫҵ���뷽������ҵҲ�������Ӫ���ݶӸ���һ����

�������ػ��ϼ������г� ������������Ͷ�ʽ�20��

��������ҵһֱ�����ڸ��������չ�������Ʒ��ҵ�������ڴ�����������������壬���ϵ���һֱ������ݵأ�����Ӫ����ռ�н�6�ɵķݶ�����ϵ���Ӫ������ȴ����һֱ�������⣬2015����2017�������Ӫ�������ʾ���4%�����ǻ����ڹ�˾���IPO֮�ʵ�2018�����ټӿ죬2019�������ػ���λ����

��������������2017�꿪ʼӪ������������ָ��ƣ���2019������ͻ��25%����ë���ʸߴ�34.35%��2018��ʱ�������ë���ʸ��Ǹߴ�37.97%�����������ھ���������Ŀ���������2019���������Է����������ʽ�Ϊ5.59%���������ٴ���½����ڸ�����ҵ���ë�����У�2019�껪�������27.53%������������������ٵ�6���ٷֵ㡣���������������������Ȼ��������λ����2019��ȫ����������Ӫ�սӽ�5��Ԫ�� ��2ҳ [1] [2] ��һҳ ��������: ����ҵ |