|

ЁЁЁЁЭЈЙ§МгДѓОЛзЪВњРДНЕЕЭИмИЫТЪЃЌвдЭЦЖЏОЛИКеЎТЪЕФНЕЕЭЁЃШЛЖјЃЌЭЛНЕЕФОЛИКеЎТЪЃЌШДЮДФмЭЌВННЕЕЭШкзЪГЩБОЁЃ

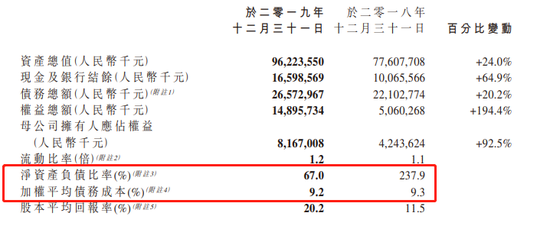

ЁЁЁЁНгНќ2БЖЕФОЛИКеЎТЪНЕЫйЃЌШкзЪГЩБОШДгыШЅФъ237.9%ЕФОЛИКеЎТЪВЛЯрЩЯЯТЁЃВЦБЈЬсЕНЃЌ2019ФъМгШЈЦНОљШкзЪГЩБОЮЊ9.2%ЃЌ2018ФъЮЊ9.3%ЁЃ

ЁЁЁЁЖЬеЎГЅЛЙбЙСІДѓ

ЁЁЁЁЙцФЃдіГЄДјРДвЕМЈЬсЩ§ЃЌЭЌбљвВДјРДСЫИКеЎЃЌЖўепЕФЮЂУюжЎДІдкгкЃЌдіГЄЫйЖШЕФОКММЁЃ

ЁЁЁЁаТСІГЌ914вкдЊЕФЯњЪлЖюБГКѓЪЧРлРлИКеЎЃЌИКеЎгыЙцФЃЛљБОБЃГжЭЌЫйЧАОАЁЃ2016Фъ—2018ФъЃЌаТСІЕФЪеШыЮЊЗжБ№ЮЊ22.23вкдЊЁЂ52.41вкдЊЁЂ84.15вкдЊЃЌЖјОЛИКеЎТЪвЛжБДІдк200%вдЩЯЃЌЗжБ№ЮЊ300%ЁЂ205%ЁЂ238%ЁЃ

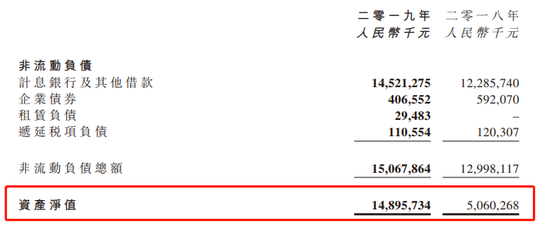

ЁЁЁЁ2019ФъЪеШы269.85вкдЊЃЌОЛИКеЎТЪ67%ЁЃЪеШыЪЧ2018ФъЕФ3БЖжЎЖрЃЌОЛИКеЎТЪШДДгДЫЧАЕФИпЮЛжшНЕЁЃетЦфжаЃЌгыаТСІЖдгаЯЂИКеЎЙцФЃЕФПижЦЃЌвдМАЩЯЪаШкзЪН№ЖюЕФЬюВЙгажБНгЕФЙиЯЕЁЃ

ЁЁЁЁНижС2019ФъЕзЃЌаТСІЮДГЅЛЙНшПюзмЖюЮЊ265.73вкдЊЃЌБШ2018ФъЕФ221вкдЊЭЌБШЩЯЩ§дМ20%ЃЌЦфжавЛФъФкЕНЦкЕФвјааНшПюМАЦфЫќНшПюЕШЙВМЦ116.44вкдЊЃЌеМБШ44%ЁЃдкЙцФЃЁЂЪеШыЖМЪЧЗБЖдіГЄЕФЧщПіЃЌаТСІГЩЙІНЋгаЯЂИКеЎЕФдіЫйПижЦдк20%вдФкЁЃВЛЙ§ЃЌдкаТСІЕФеЎЮёжаЃЌгаНќвЛАыашвЊдк2020ФъГЅЛЙЁЃ

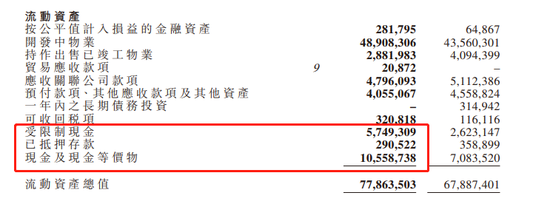

ЁЁЁЁНижС2019ФъЕзЃЌГ§ШЅЪмЯожЦЕФ57.49вкдЊЯжН№ЃЌМАвбЕжбКЕФДцПю2.9вкдЊЃЌПЩСщЛюжЇХфЕФЯжН№МАЯжН№ЕШМлЮя105.59вкдЊЃЌВЛФмЭъШЋИВИЧЖЬеЎЃЌЩаДц10.85вкдЊЕФзЪН№ШБПкЁЃ

ЁЁЁЁетЛЙЪЧдкаТСІЖЏгУЩЯЪаЫљЕУПюжЎКѓЕФМЦЯЂНшПюЁЃВЦБЈжаЬсЕНЃЌ2019ФъаТСІЖЏгУСЫЩЯЪаЫљГяПю21.89вкжаЕФ6.7вкдЊЃЌгУРДГЅЛЙСЫВПЗжМЦЯЂНшПюЁЃ

ЁЁЁЁЮЊСЫБмУтВЦЮёГЩБОЖдОЛРћЕФЙ§ЖШЧжеМЃЌаТСІЛЙЭЈЙ§РћЯЂзЪБОЛЏЃЌРДДяЕННЕБОдізЪЕФаЇЙћЁЃ

ЁЁЁЁ2016Фъ-2018ФъЃЌаТСІЕФВЦЮёГЩБОЗжБ№ЮЊ0.99вкдЊЁЂ3.17вкдЊКЭ4.26вкдЊЃЌвд2018ФъЮЊР§ЃЌВЦЮёГЩБОМИКѕБЦНќЕБФъ5.54вкдЊЕФОЛРћШѓЁЃЖјетЪЧОЙ§РћЯЂзЪБОЛЏЕФЪ§ОнЃЌШчЙћВЛНјааДЫЯюВйзїЃЌ2018ФъашвЊжЇИЖЕФвјааМАЦфЫћНшПюРћЯЂдђЮЊ12.18вкдЊЃЌдЖГЌОЛРћЁЃ

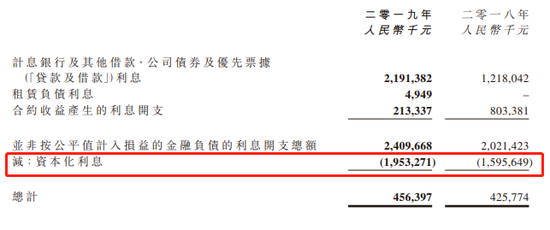

ЁЁЁЁ2019ФъЃЌаТСІдйЖШНЋ19.53вкдЊРћЯЂзЪБОЛЏЃЌзЪБОЛЏТЪДяЕН81%ЃЌгЩДЫЃЌаТСІЕФВЦЮёГЩБОЮЊ4.56вкдЊЃЌЭЌБШдіГЄНіЮЊ7.2%ЁЃМДЪЙНјааетжжВйзїЃЌИпАКЕФВЦЮёГЩБОШддкЧжЪДзХаТСІЕФОЛРћШѓЃЌетвВЪЧОЛРћТЪЕЭЕФдвђжЎвЛЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌаТСІ2019ФъгЊЪеЭЌБШдіГЄ220.7%ЃЌУЋРћдіЫйНіЮЊ154.5%ЃЛЖјУЋРћТЪгыОЛРћТЪжЎМфЕФВюОрЃЌИќЪЧЫЋЮЛЪ§гыИіЮЛЪ§ЕФВюОрЁЃЪ§ОнЯдЪОЃЌ2016-2019ФъЃЌаТСІФъОљУЋРћТЪЗжeЮЊ24.7%ЁЂ33.7%ЁЂ37.3%ЁЂ29.6%ЃЌЖјОЛРћТЪжЛга5.9%ЁЂ5.3%ЁЂ6.9%ЁЂ7.5%ЁЃ

ЁЁЁЁЮДРДОЛРћТЪСІељ8%—10%ЃЌЪЧаТСІИјздМКЖЈЕФФПБъЁЃЖјеХдАСжвВвтЪЖЕНСЫЙцФЃМБЫйдіГЄжЎКѓЃЌдЫгЊЕФживЊадЃЌгкЪЧв§ШыСЫдкЗПЕиВњЁЂН№ШкЖМгазХЗсИЛОбщЕФУїаЧОРэШЫГТПЃЌШУЫћзЈзЂгкЙЋЫОвЕЮёКЭдЫгЊЗЂеЙЁЃ

ЁЁЁЁдк2019ФъаТСІвЕМЈЗЂВМЛсЩЯЃЌЩэЮЊаТСІСЊЯЏЖЪТГЄЁЂааеўзмВУМцжДааЖЪТГТПвВБэЪОЃК“НгЯТРДЃЌаТСІвЊдкВњЦЗЁЂЗўЮёКУЕФЛљДЁЩЯЃЌМгЧПГЩБОЕФбЯПиЁЃ”

ЁЁЁЁРДдДЃКРжОгВЦО еХЕЄ ЗЂздКМжн ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: аТСІПиЙЩ |