ЁЁЁЁ4дТ18ШеЕчЃЌНќШеЃЌЗЩКзе§ЪНЗЂВМ2019ФъФъБЈЃЌгЊЪеЁЂОЛРћЗжБ№діГЄ32.0%ЁЂ75.5%ЃЌУЋРћТЪИќЪЧИпДя70.0%ЃЌВЛНіЯджјИпгкЦфЫћФЬЗлЦѓвЕЃЌИќЪЧПАБШЮхСИвКЕШАзОЦЙЋЫОЁЃ

ЁЁЁЁвЕФкШЫЪПжИГіЃЌЗЩКзЕФИпУЋРћЪЧИУЙЋЫОВњЦЗНсЙЙЩ§МЖЁЂЙцФЃаЇгІЬсЩ§ЁЂбЯПиГЩБОЕШЖрЗНУцвђЫизлКЯзїгУЕФНсЙћЁЃВЛЙ§ЃЌЫцзХЪаГЁОКељЕФМгОчЃЌЦфИпУЋРћЛђФбвдГЄЦкГжајЁЃ

ЁЁЁЁУЋРћТЪИпДя70%ЃЌПАБШЮхСИвК

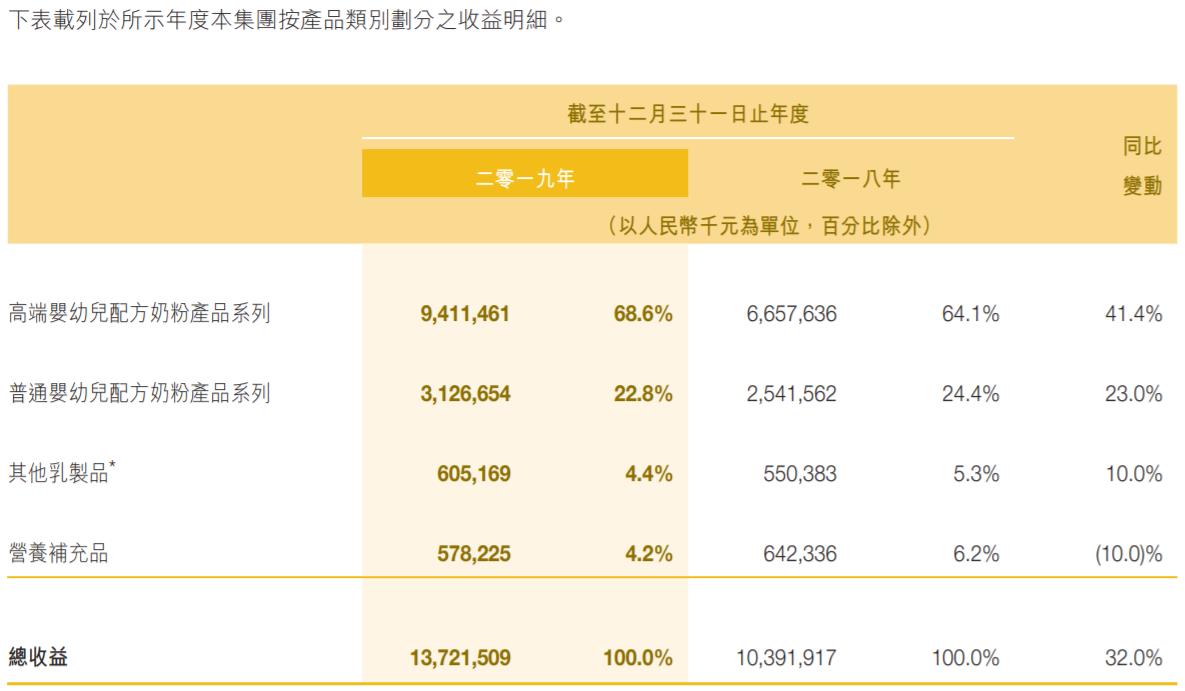

ЁЁЁЁОнЗЩКз2019ФъФъБЈЃЌБЈИцЦкФкЃЌИУЙЋЫОЪЕЯжгЊвЕЪеШы137.2вкдЊЃЌЭЌБШдіГЄ32.0%ЃЛЪЕЯжОЛРћШѓ39.3вкдЊЃЌЭЌБШдіГЄ75.5%ЁЃЦфжаЃЌ2019ФъЃЌЗЩКзТМЕУУЋРћ96.1вкдЊЃЌЭЌБШдіГЄ36.9%ЃЌУЋРћТЪДя70.0%ЁЃ

ЁЁЁЁ70%ЕФУЋРћТЪвтЮЖзХЪВУДЃПжааТОЮГМЧепЪсРэWindЪ§ОнЗЂЯжЃЌ2019ФъЃЌАФгХЁЂбХЪПРћЕФУЋРћТЪЗжБ№ЮЊ52.5%ЁЂ37.1%ЃЛНижС2019ФъЧАШ§МОЖШЃЌБДвђУРЕФУЋРћТЪЮЊ51.4%ЁЃ

ЁЁЁЁЗЩКзЕФУЋРћТЪВЛНіЯджјИпгкЦфЫћФЬЗлЦѓвЕЃЌИќЪЧПАБШЮхСИвКЕШАзОЦЙЋЫОЁЃвд2019ФъАыФъБЈЪ§ОнЮЊР§ЃЌ2019ФъЩЯАыФъЃЌЗЩКзУЋРћТЪЮЊ67.5%ЃЌЖјЭЌвЛЪБЦкЃЌЮхСИвКЁЂНёЪРдЕЁЂбѓКгЙЩЗнЁЂЩНЮїЗкОЦЕФУЋРћТЪвВВЛЙ§ВХ69.5%ЁЂ67.6%ЁЂ66.5%ЁЂ65.9%ЁЃ

ЁЁЁЁЗЩКздкФъБЈжаЬсЕНЃЌ2019ФъЃЌЙЋЫОУЋРћТЪгЩ2018ФъЕФ67.5%ЬсЩ§жС70.0%ЃЌжївЊЪЧвђЮЊБЈИцЦкФкИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЯњЪлеМБШгаЫљдіМгЁЃЗЩКзГЦЃЌЦфИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСагазХЯрЖдНЯИпЕФУЋРћТЪЁЃ

ЁЁЁЁЗЩКзЦьЯТФЬЗлВњЦЗжївЊЗжЮЊСНДѓРрЃЌЗжБ№ЮЊИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЁЂЦеЭЈгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЁЃЦфжаЃЌИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСагжАќРЈГЌИпЖЫ“аЧЗЩЗЋ”ЁЂГЌИпЖЫ“ещжЩгаЛњ”МАЦфЫћИпЖЫВњЦЗЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2019ФъЃЌЗЩКзИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЪЕЯжЪеШы94.1вкдЊЃЌЭЌБШдіГЄ41.4%ЃЌеМзмЪеШыЕФ68.6%ЃЛУЋРћТЪЮЊ75.9%ЁЃ2018ФъЃЌИУЙЋЫОИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЕФЪеШыеМБШЮЊ64.1%ЁЃ

НиЭМРДдДЃКЗЩКз2019ФъФъБЈ

ЁЁЁЁвЕФкЃКГЌИпУЋРћЛђФбвдГЄЦкГжај

ЁЁЁЁЭЌЮЊФЬЗлЦѓвЕЃЌЗЩКзУЋРћТЪЮЊКЮЮЊШчДЫжЎИпЃП

ЁЁЁЁШщвЕбаОПдБЫЮССЯђжааТОЮГПЭЛЇЖЫЗжЮіЃЌЗЩКзЕФИпУЋРћЪЧИУЙЋЫОВњЦЗНсЙЙЩ§МЖЁЂЙцФЃаЇгІЬсЩ§ЁЂбЯПиГЩБОЕШЖрЗНУцвђЫизлКЯзїгУЕФНсЙћЁЃ

ЁЁЁЁ“НќМИФъЃЌЗЩКздкздЩэНЯЮЊЮШЙЬЕФЧўЕРЬѕМўЯТЃЌВЛЖЯЭЦНјВњЦЗНсЙЙЩ§МЖЃЌгУИпЖЫЕФ‘аЧЗЩЗЋ’ж№ВНЬцДњЕЭЖЫЕФ‘ЗЧЗВ’ЕШЯЕСаЃЌДгЖјЕМжТРћШѓЕФИпеЧЁЃЖјДгЗбгУЕФНЧЖШРДПДЃЌвЛЗНУцЃЌдкЗЩКзвбОЪЕЯжШЋОжВМОжЃЌЧвОпБИНЯЮЊГЩЪьЕФЕиЭЦФмСІЕФЧщПіЯТЃЌЦфЪаГЁЭЦЙуЗбгУЛсЫцзХЦѓвЕЙцФЃЕФдіДѓЖјж№НЅНЕЕЭЃЛСэвЛЗНУцЃЌЗЩКзЪЧздгаФЬдДЃЌФмЙЛзюДѓЯоЖШЕиЗЂЛгФкВПВњвЕСДЕФЙцФЃгХЪЦКЭГЩБОПЩПигХЪЦЁЃ”ЫЮССБэЪОЁЃ

ЁЁЁЁжаЙњЪГЦЗВњвЕЗжЮіЪІжьЕЄХюНгЪмжааТОЮГПЭЛЇЖЫВЩЗУЪБвВЬсЕНЃЌЗЩКзЖЈЮЛ“ИпЖЫФЬЗл”ЃЌЦфУЋРћТЪздШЛЛсБШНЯИпЁЃ

ЁЁЁЁдкЕБЧАЪаГЁЯТЃЌИпЖЫЫЦКѕОЭвтЮЖзХИпМлЁЃОнЗЩКзДЫЧАХћТЖЃЌЦеЭЈгЄгзЖљХфЗНФЬЗлЕФЖЈМлЃЈжИвЛЖЮжСШ§ЖЮЕФЦНОљСуЪлМлЃЌЯТЭЌЃЉвЛАуЕЭгк350дЊ/ЙЋНяЃЌИпЖЫгЄгзЖљХфЗНФЬЗлЕФЖЈМлНщгк350дЊ/ЙЋНягы449дЊ/ЙЋНяжЎМфЃЌГЌИпЖЫгЄгзЖљХфЗНФЬЗлЕФЖЈМлдђдк450дЊ/ЙЋНяЛђвдЩЯЁЃ

ЁЁЁЁЖјЪ§ОнЯдЪОЃЌ2019ФъЃЌЗЩКзНќЦпГЩЕФЪеШыОљРДздИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЃЈКЌГЌИпЖЫЃЉЁЃ

ЁЁЁЁВЛЙ§ЃЌдквЕФкШЫЪППДРДЃЌЗЩКзЕФГЌИпУЋРћЛђФбвдГЄЦкГжајЁЃ“дквЛЖЈЪБЦкФкЃЌЗЩКзгЕгаетжжИпУЋРћЪЧе§ГЃЕФЃЌЕЋЪЧЫцзХЪБМфЕФЭЦвЦЃЌЦфУЋРћТЪКмПЩФмЛсж№ВНЯТНЕЃЌБЯОЙЮДРДЪаГЁЕФОКељЛсдНРДдНМЄСвЁЃ”ЫЮССЬсЕНЁЃ

ЁЁЁЁжааТОЮГМЧепзЂвтЕНЃЌЗЩКзВПЗжВњЦЗЕФУЋРћТЪвбОГЪЯжГіЯТЛЌЧїЪЦЃЌАќРЈЦфНЯЮЊвРРЕЕФИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЁЃФъБЈЯдЪОЃЌ2019ФъЃЌЗЩКзИпЖЫгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЕФУЋРћТЪгЩ2018ФъЕФ76.5%НЕЮЊ75.9%ЃЛЦеЭЈгЄгзЖљХфЗНФЬЗлВњЦЗЯЕСаЕФУЋРћТЪгЩ2018ФъЕФ62.7%НЕЮЊ62.0%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЗЩКз