|

从销售和成本两方面来看,土地成本方面,金辉按土地成本(包括2017年、2018年及2019年物业开发及销售成本)除以同年所交付总建筑面积计算得出,分别为每平方米2141元、2692元、5120元。而截至2019年底,金辉控股所持土地储备93.4%位于二、三线城市,同期交付销售均价则分别为每平米10250元、11800元、14061元,成本增幅大幅超过结算价增幅。

杠杆率高企 财务费用拉低项目盈利能力

此次金辉控股赴港上市所募资金,计划将主要用于为现有项目拨资、部分偿还项目开发的部分现有信托贷款,以及一般业务运营及运营资金。

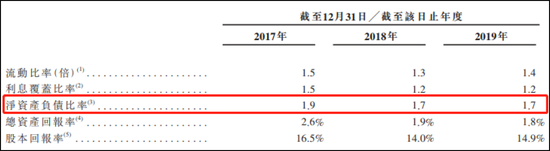

金辉控股近几年来,杠杆率一直处在非常高的位置,2017-2019年,公司净负债率分别达到190%、170%、170%的水平。这也是公司在利润率较低、预收结算进度不快的情况下能取得ROE在14.9%这一水平的主要原因。

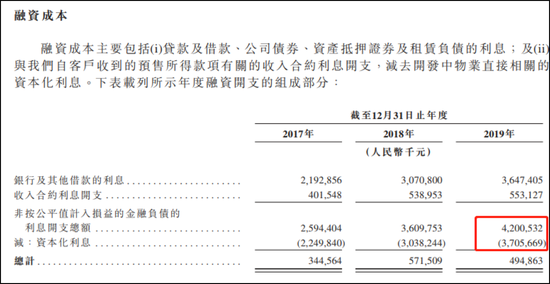

但在当前持续调控、房价告别快速增长的阶段,金辉控股的财务状况亟待改善。截至2017年、2018年及2019年12月31日,金辉的银行及其他借款、优先票据、公司债券及资产抵押证券的加权平均利率分别为7.25%、7.65%及7.76%,在TOP50房企中居于偏高水平,且呈逐渐走高的态势。这也使得全年融资利息支出达到36.47亿元,而同期公司销售的毛利也仅为56.62亿。由于利息的88.21%被资本化而移除利润表,则全年的财务费用在利息支出同比增16.38%的情况下,反而下降了13.42%,才保证了全年得了利润表现。

此外,不合理的债务结构也是抬高公司融资成本的原因之一,截至2017年、2018年及2019年,金辉控股的银行借款、其他借款及公司债券总额为340.23亿元、431.68亿元及490.71亿元。其中一年内到期的银行及其他借款分别为127.5亿元、231.6亿元及180.2亿元,一年期占比分别为38%,59.8%及42.1%,短债占比明显偏高。而公司账面现金及现金等价物仅92.18亿元,存在明显债务缺口。

2019年10月和2020年1月分别发行总额为2.5亿美元及3亿元美元的优先票据,票面利率分别高达11.75%、10.5%。

此次赴港上市所募资金,将主要用于为现有项目拨资、部分偿还项目开发的部分现有信托贷款,以及一般业务运营及运营资金。根绝此前,新力地产、美地置业、银城国际等在港股融资额度来看,此次金辉控股的融资额度或有限,对于短期债务问题本质上还是要依靠公司的销售回款来解决。

来源:新浪财经上市公司研究院 大眼楼管/肖恩 共2页 上一页 [1] [2] 搜索更多: 金辉控股 |