|

近日,金辉控股(集团)有限公司(下称金辉控股)向香港联交所提交了招股说明书,正式开启赴港IPO之路。作为行业TOP40中仅有的两家尚未上市的企业之一,金辉控股的销售及营收数据在持续高增长的情况下,利润增速却明显较低,增收不增利的背后是毛利率持续偏低、结算进度较慢、财务费用压制净利润、杠杆率过高以及债务结构不合理等问题亟待解决。

销售转结效率低 合同负债持续堆积

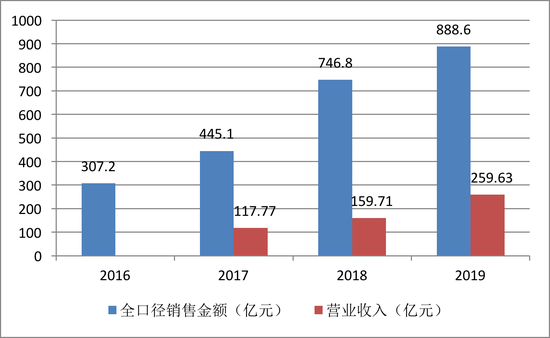

克而瑞数据显示,2019年金辉控股全年以888.6亿元的销售规模排名第40,是行业TOP40中仅有的两家尚未上市的企业之一。

近几年,金辉控股的销售规模加快突破,根据招股书显示,在2016年、2017年、2018年及2019年三年里,金辉控股全口径销售额分别为307.2亿元、445.1亿元、746.8亿元及888.6亿元,复合增长率达到42.48%,行业排名从52位稳步进入前40。经营业务的收益分别为117.77亿元、159.71亿元及259.63亿元,其中物业开发及销售业务收入占比达到96.4%,成为公司营收的绝对主力。

但截止2019年底,由于金辉控股并表的土地储备占总土地储备的88.9%,合营及联营部分占比仅11.1%,因此金辉控股所公布的销售金额基本上代表了公司并表的销售数据。但大致按照2年的销售及竣工结算周期看,2019年259.63亿元的收入与2017年445.1亿元的销售存在着明显差距,公司的周转率明显较慢。截止去年底,公司账面积累的开发中的土储面积达到1438.74万平方米,占公司总土地储备2667.44万平方米的54%。账面的合同负债规模由2017年的246.02亿元达到2019年566.85亿元,三年来符合增长率达到52%,为公司全年营收的1.2倍。

营收增速近50% 利润增速仅10%

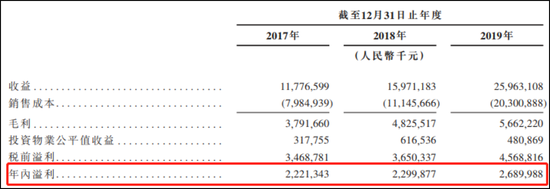

金辉的四大产品线,分别为契合城市主力中青年客群的“优步系”、改善型产品线“云著系”、聚焦城市核心地段面向城市高净值人群的“铭著系”高端住宅,以及城市综合体“大城系”。2019年,金辉控股主要凭借物业销售实现营收259.63亿元,近几年复合增长率达到48.5%,但对应的净利润只有26.90亿元,复合年增长率仅10%。而三年来,其中的投资物业的公允价值重估收益也分别达到3.18亿元、6.17亿元、4.81亿元。

金辉控股近三年的毛利率则在26%-35%之间,毛利分别为37.92亿元、48.26亿元、56.62亿元,毛利率从32.2%降至21.8%,净利润率则由18.86%下降至10.36%。毛利率下降的主要原因是销售成本的快速提升,2019年销售成本达到203亿元,较2018年大幅增长82%,明显超出营收增速。 共2页 [1] [2] 下一页 搜索更多: 金辉控股 |