�����߽������

������������ŵ�ҵ����в�⣬���Ǿ���֪������ΪʲôͻȻӭ�����죬���ı߽�͵����������

���š�������������ֵ�Ա�ͼ

������Դ�ڶ����Ƹ�Choice����

����2019��������š�������������ֵ�൱����������Ѿ���Խ���������ס�

�����������ʣ�ʱ������������Ȼ��һ��������Ϊ��Ӫҵ��Ĺ�˾���������������ߡ�

������GMV����������2019�꣬��������������;��á���ҵ��ı��طֱ�Ϊ58%��33%��10%�������빹��������������ҵ��ı��طֱ�Ϊ56%��23%��21%������ҵ��Ϊ���Ź����˳���һ���GMV��Ӫ�գ������ŵ���Ӫҵ��

�����������г������ŵĵ���ֻʣ�¶���ô����Trustdata�����ġ�2019��Q3�й�������ҵ��չ�������桷��2019��Q3��������������ռ�ȴﵽ65.8%���������ȶ���ô��

����������ô���ڼ��ٸ���������ǰϦ������ô�ڲ����и߲���������Ͻ��CEO���������ΰ��ﱾ���������˾������ô+�ڱ������³����ⱻҵ����Ϊ�����ͨ����ô��֧�����ڲ���Դ�������Կ����ŵ��źš�3��11�գ�֧����ӭ������15��������Ҫ��һ�θİ棬��ҳӦ������λ�����ţ�����λ�е�һ��

����˫�����û����̼Ҳ�������ỹ�ڼ�����

����������2019������������³��г����š������ڲƱ�����¶��2019�꣬���߳�����Ȼ�����û���������Ҫ�����������д����û������������³��С�

����Ϊ����߱����ʡ�������2019���Ƴ�������Ա�ƣ���ǿ�û��µ�ճ�ԡ���͡�����衢ҹ���ȷǸ߷�ʱ�Σ�Ҳ��ʼ�������������ǡ�

������Ծ����������ƽ̨�ϵ�399�����֣����������ijɱ�����ȴ��ʼ��Ϊ�й�������̬��ز����ٵ�һ����2019�꣬����������֧����410��Ԫ����2015���������źϼ�֧�����ֵķ�����953��Ԫ���������������2019�������Ӫ�ա�

��������;��ã���������Ǯ��ҵ����Ȼ��ģ�������������ռ��

��������ҵ���ë���ʸߴ�89%��ԶԶ������������ҵ��Ŀǰ����������Ӫ�յĹ����ʽ�����������

�������ž��õ�����ʹ����ΪЯ�̵�������ս�ߡ�2019�꣬���ŵ���;��õ�����Ϊ223��Ԫ��Я�̾Ƶ�Ԥ������Ϊ135��Ԫ�����ŵ�������41%��Я����21%��

������ҵ����������ŵı߽��δ������ռ䡣

��������ҵ��IJ����ϣ������й�����������Լ����������ˡ����������ȡ�2019�꣬������ȫ�µ����ŵ������滻�˾ɵ�Ħ�ݵ�����������ˢ��ͳһ�����Żƣ��û�����ͨ������App���ܽ������������IJ����£�Ħ�ݵ�����Ϊ���ŵ��������ߣ��Լ��������ƶ��Ĺ��λ����������Ǯ���Ƶ���Լ������������2019���Ƴ��ۺ�ģʽ���Ӷ������˾�Ӫ�����������������ķ����ҵ�����ŵĵ��ˣ����ڱ���˹����͵εΡ�

��������Щ�˴˿��Ʋ���ء�ʵ����ص���������һ�δδ�����Ķ��֣��Ӷ���Ϊ�й��������������й�˾��

�����粻����“ǧ��”�ؿ�

�����Ȿ����һ�����ߴ����Ե�������ַ��������մ�ǰ���ٶȣ����ź��п�����2020�꣬ʵ������“ǧ��”����Ϊ�������Ѷ֮��ĵ�������

��������������������˱仯��

������������ĵ������ҵ��——���������;��ã����������ܵ����������������

������Ϊ��������˺�Ӧ�˵�ƽ̨��������һ���û���һ���̻��������������Ƿ����͵��̵����⡣

�����Բ���Ϊ��������֮�£��û���������٣��̼ҵľ�Ӫѹ�����ӣ���Ȼ�����̻�ת�����ϣ����г�����������٣��վ��Შ��ƽ̨�����ھ�����ҵ�����ǵij����ʴ���������Ƶ�Ԥ���������������ƱԤ�����٣��ⶼ��ֱ��Ӱ�����ŵ�����ģ�͡�

�������ż������������Ϊ��һ�������������ս�����ĵ��̼Ҷ˷���Ϊƽ̨�̼��ṩ���ֻ�Ӫ��������ȡ����Ӫ���ѵķ���ͬ�������ش���ս�������������ij������̼Ҿ�Ӫ��Ҫ������ʱ��ָ�����ˮƽ����ô����δ���������ȵľ�Ӫҵ��Ҳ���ܵ�����Ӱ�졣

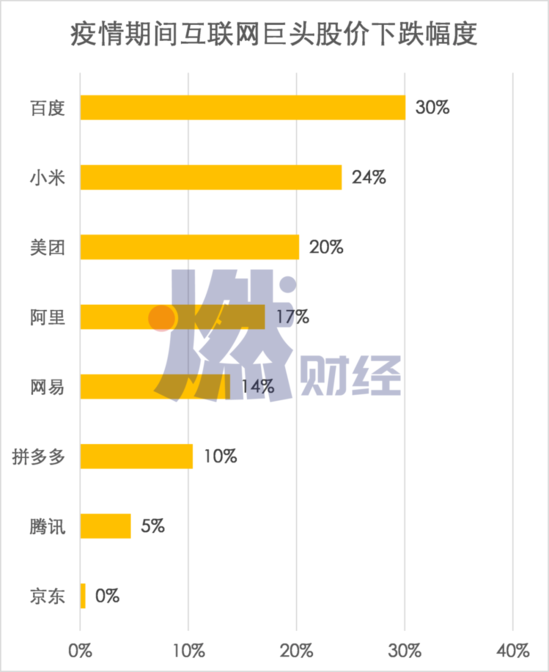

�����ڼ��ͷ��˾�ɼ۵���

��1��21����3��30�գ�

������ͼ�п��Կ�����������Ӱ�죬��1��21�տ�ʼ�������Źɼ۵�ȥ��20%������Ҫ���ھ�������Ѷ��ƴ��ࡢ���ס����

����������2019��Ʊ���˵��“���������Ӱ�죬���ǹ���2020���һ�������뽫��¼��ͬ�ȸ�ֵ��������Ӫ����”

��������ζ�ţ����Ź�ȥһ�꿿������߱����ʡ�ѹ���ɱ���ʵ�ֵļ���ӯ���������ٴ��жϣ��������뼾�ȿ�������ӡ�

�������ǿ�����һ���ˣ�2019��Q1����������192��Ԫ��������ղƱ���Ԥ�У�2020��Q1���ָ���������ôQ1�����뽫����192��Ԫ��Ҫ֪����2019��Q4�����ŵ�������282��Ԫ����Ҳ����ζ�ţ�2020��Q1�����ŵ����뽫���ٻ��ȼ���90��Ԫ��

�������������ܷ���2020��Ӫ��ͻ��ǧ�ڣ�ֻ�ܿ����������ȣ����ұ���ʵ�ֽϴ���ȵ�����������

����Ŀǰ�й����еĻ�������˾�У���Ӫ�չ�ǧ�ڵĹ�˾ֻ������——�����Ѷ���ٶȡ��������������ʵ��1000��ԪӪ�գ��ǽ���ΪBAT֮����ļ�Ӫ�չ�ǧ�ڵĹ�˾��

��������ֵ�ϣ�1000��������һ���ż���Ŀǰ���й�ֻ�а������Ѷ�������й�˾����ֵ����ǧ�����𡣴�ǰ��ӽ����Ŀ��Ĺ�˾�ǰٶȣ�2017��½�����ٶȺٶȵĹɼ�һ·���ǣ���2018��һ�ȱƽ�1000�����𣬴ﵽ��ʷ��ߵ㡣������½����ߣ��ٶȹɼۻ��䣬�Ӵ���Ҳû��ʵ�����ǧ��������ֵ��

����ij�������ϣ��������ŵĻ��ᡣ�������Ŵ�ǰ�ķ�չ̬�ƣ������п�����2020��ͻ��ǧ��������ֵ�������ڿ��������������IJ�ȷ�����ء�

���������й��Ļ��������ԣ�������һ����ս�ߡ�����ս�ģ�������ǧ��Ӫ�ա�ǧ��������ֵ������BAT�ĵ�λ��֡��ɵ�������˥�䣬�µ����������𡣾��������ս���սʤ����һ�����µĻ�������֣��վ��ᵽ����

������Դ: ȼ�ƾ� ����

��2ҳ ��һҳ [1] [2]

��������: ����