ЎЎЎЎҙУІЖұЁЦРҝЙТФГчПФёРЦӘЈ¬А©ХЕКЗАӯөНХыМе·ӯМЁВКөДЦчТӘФӯТтЈ¬әЈөЧАМ2019ДкРВөкөД·ӯМЁВКҪцОӘ4.1ҙО/МмЈ¬¶шИҘДкН¬ЖЪОӘ4.5ҙО/МмЎЈ

ЎЎЎЎәН·ӯМЁВКТ»Н¬іцПЦёәГжРЕәЕөДЈ¬»№УРәЈөЧАМөДН¬өкПъКЫ¶оФціӨВКЎЈ2019ДкЈ¬әЈөЧАМ¶юПЯіЗКРөДН¬өкПъКЫ¶оФціӨВКОӘ-1.9%Ј¬ИҘДкН¬ЖЪОӘ4.3%Ј»Т»ПЯіЗКРөДН¬өкПъКЫ¶оФціӨВКОӘ-0.2%Ј¬ПаұИИҘДкН¬ЖЪөД11.7%ҙу·щҪөөНЎЈ

ЎЎЎЎТ»¶юПЯіЗКРІНМьИЛҫщПы·СЙПХЗЈ¬¶ш·ӯМЁВКПВөшЈ¬Н¬өкПъКЫ¶оіцПЦёәФціӨЈ¬»гЧЬЙПКцРЕПў»бЦёПтН¬Т»ёцҪб№ыЈәЛдИ»ҝНИЛПы·СөДұИТФЗ°¶аЈ¬ө«АҙөкөДИЛКэИҙФЪҪөөНЎЈ»»ҫд»°ЛөЈ¬әЈөЧАМФЪТ»¶юПЯіЗКРөДөҘөкКХИлФціӨТСПЦМм»Ё°еЈ¬Ц»ДЬҝҝҝӘРВөкФцјУХыМеУӘКХЎЈ

ЎЎЎЎА©ХЕДЬУРР§МбёЯКХИлЈ¬ө«ТІҙшАҙБЛіЙұҫөДЙПХЗЎЈ

ЎЎЎЎФЪІНЖуөДіЙұҫҪб№№ЦРЈ¬ФӯІДБПЎўИЛ№ӨЎўөкЖМЧвҪрКЗИэПоЦчТӘіЙұҫЎЈёщҫЭәЈөЧАМІЖұЁЈ¬Жд2019ДкөДФӯІДБПј°ТЧәДЖ·іЙұҫХјБЛЧЬУӘКХөД42.3%Ј¬ҪПИҘДкН¬ЖЪЙПХЗ1.4%Ј»Фұ№ӨіЙұҫХј30.1%Ј¬ҪПИҘДкН¬ЖЪЙПХЗ0.5%ЎЈ

ЎЎЎЎУЙУЪ°ҙХХРВЧвБЮ»бјЖЧјФтөчХыЈ¬әЈөЧАМөДұҫҙОІЖұЁөДЧвҪріЙұҫВјУЪХЫҫЙј°МҜПъПоДҝПВЈ¬ЖдОпТөЧвҪрәНХЫҫЙј°МҜПъіЙұҫөДЧЬХјұИОӘ8%Ј¬УлИҘДкөД8.1%іЦЖҪЈ¬ПаҪП2017ДкөД7.3%ГчПФЙПХЗЎЈ

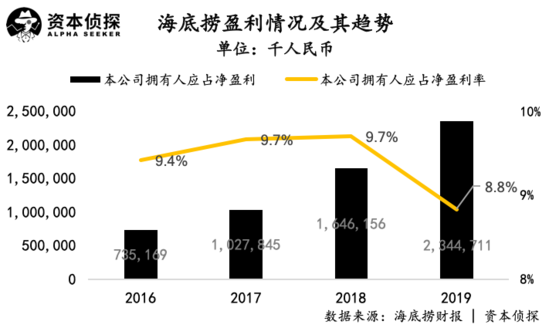

ЎЎЎЎіЙұҫЙПХЗөДУ°ПмЈ¬ЦұҪУ·ҙУіФЪәЈөЧАМөДУҜАыДЬБҰЙПЎЈёщҫЭІЖұЁЈ¬әЈөЧАМ2019Д깫ЛҫУөУРИЛУҰХјҫ»УҜАыОӘ23.45ТЪФӘЈ¬Н¬ұИФціӨ42.44%Ј¬өНУЪУӘКХөДФцЛЩЎЈәЈөЧАМФЪ2019ДкөДҫ»УҜАыВКОӘ8.8%Ј¬ГчПФөНУЪЗ°ИэДкөДұнПЦЎЈ

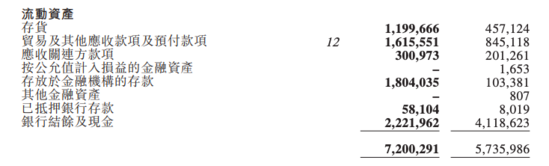

ЎЎЎЎФЪПЦҪрҙўұёЙПЈ¬УЙУЪИ«ДкА©ХЕСёЛЩЈ¬әЈөЧАМ2019ДкДкД©өДТшРРҪбУај°ПЦҪрОӘ22.2ТЪФӘЈ¬өНУЪДкЦРөД30ТЪФӘЈ¬ТІөНУЪИҘДкН¬ЖЪөД41.2ТЪФӘЎЈ

ЎЎЎЎәЈөЧАМІ»»бұ»ТЯЗйС№ҝеЈ¬ө«А©ХЕ»тҪ«·Е»ә

ЎЎЎЎЧЬМеАҙҝҙЈ¬әЈөЧАМөДХв·ЭІЖұЁПІУЗІО°лЎЈәГөДТ»ГжКЗА©ХЕЛіАыЈ¬ЗТ¶ФУӘКХөД№ұПЧПФЦшЈ»»өөДТ»ГжКЗЖдФЪТ»¶юПЯіЗКРөДөҘөкФціӨУРјы¶ҘјЈПуЈ¬іЙұҫөДЙПХЗ¶ФУҜАыДЬБҰТІУРТ»¶ЁУ°ПмЎЈ

ЎЎЎЎҫНКВВЫКВ¶шСФЈ¬ФЪҫЯМеөДЦёұкЙПЈ¬әЈөЧАМТАИ»КЗІНЖуЦРөДЩ®Щ®ХЯЎЈЛдИ»·ӯМЁВКУРЛщПВҪөЈ¬ө«ПаұИН¬РРЈЁИзЯИІёЯИІёөНУЪ3ҙО/МмЈ©ИФХјБмПИөШО»ЎЈҙЛНвЈ¬УЙУЪәЈөЧАМЖ·ЕЖөДЗҝТэБчР§УҰЎўСЎЦ·Р§ВКәНёЯөкР§Ј¬ЖдЧвҪріЙұҫФЪА©ХЕөДН¬КұТІөГөҪБЛУРР§ҝШЦЖЎЈ

ЎЎЎЎИз№ыГ»УРТЯЗйөДіцПЦЈ¬ФӨјЖәЈөЧАМ»№Ҫ«іЦРшЖдА©ХЕҪшіМЈ¬ФЪТ»¶юПЯіЗКРКРіЎЗчҪьұҘәНөДұіҫ°ПВЈ¬ТФИэПЯј°ТФПВіЗКРөДПВіБКРіЎҪ«КЗЖдЦчТӘДҝұкЎЈКВКөЙПЈ¬ИҘДкәЈөЧАМҫНУР№эТӘ“јУГЬПВіБ”өДұнМ¬ЎЈ

ЎЎЎЎПВіБКРіЎІ»КЗНтДЬөДЈ¬ЖдҝНөҘјЫҙжФЪГчПФ¶М°еЎЈәЈөЧАМФЪТ»¶юПЯіЗКРөДИЛҫщПы·СіКПЦіЦРшЙПХЗөДМ¬КЖЈ¬ө«ФЪИэПЯј°ТФПВіЗКРИҙіцПЦЖр·ьЎЈҙУ2016ДкөҪ2019ДкЈ¬әЈөЧАМИэПЯј°ТФПВіЗКРөДИЛҫщПы·С·ЦұрОӘ92.8ФӘЎў94.5ФӘЎў92.1ФӘЎў94.9ФӘЎЈПаұИТ»¶юПЯіЗКРөДФціӨМ¬КЖЈ¬ПВіБКРіЎөДҝНөҘјЫЛЖәхТСҫӯҙҘј°Мм»Ё°еЎЈ

ЎЎЎЎІ»№эЈ¬ҝјВЗөҪПВіБКРіЎ¶ФәЈөЧАМ¶шСФКЗЙРҙэҝӘҝСөД“ФцБҝ”Ј¬ҝЙТФФӨјыәЈөЧАМФЪПВіБКРіЎөДА©ХЕТАИ»ДЬ№»УРР§МбХсУӘКХЎЈ

ЎЎЎЎө«ХвТ»ЗРТтОӘРВ№ЪТЯЗйөДіцПЦҝЙДЬТӘ·ЕВэҪЕІҪЎЈ

ЎЎЎЎКЬТЯЗйУ°ПмЈ¬әЈөЧАМФЪ2020Дк1ФВ26ИХЖрФЭНЈБЛФЪЦР№ъҙуВҪЛщУРІНМьөДФЛУӘЈ¬ЛдИ»ФЪ3ФВ12ИХТФәуЈ¬ҙуІҝ·Ц№ШұХөДГЕөкЦШРВҝӘ·ЕЈ¬ө«Хв¶ОКұјдАпИЛБҰәНЧвҪрөИ№М¶ЁіЙұҫИФРиЦ§іцЈ¬јУЙПТЯЗйіЦРшөДУ°ПмЈ¬әЈөЧАМФЪ¶МЖЪДЪИФҪ«іРКЬҫЮҙуіЙұҫС№БҰЎЈ

ЎЎЎЎЦБУЪ“әЈөЧАМДЬіЕ¶аҫГ“ХвёцОКМвЈ¬әЈөЧАМФЪІЖұЁЦР№ШУЪТЯЗйУ°ПмөДГиКцІ»¶аЈ¬Ц»ЛөБЛГЕөкЦШРВҝӘ·ЕәуҫӯУӘұнПЦХэЦрІҪёДЙЖЈ¬ПЦУРЧКҪрАҙФҙДЬ№»Ц§іЦјҜНЕіЦРшҫӯУӘЎЈ

ЎЎЎЎҙУәЈөЧАМөДПЦҪрҙўұёәНҙж·ЕУЪҪрИЪ»ъ№№өДҙжҝоЎўТФј°ЖдФЪЧКұҫКРіЎөДУ°ПмБҰАҙҝҙЈ¬ЖдЧКҪрБҙ¶ПБСёЕВКІ»ҙуЈ¬ө«ДЬ№»ҝП¶ЁөДКЗЈ¬НщИХ·РМЪөД»р№шХэФвУцЗ°ЛщОҙјыөДә®БчЈ¬¶шХвХуә®Бч»№Ҫ«іЦРшІ»ЙЩКұИХЎЈ

ЎЎЎЎАҙФҙ: ЧКұҫХмМҪ әијь

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: әЈөЧАМ