|

来自:趣头条财报

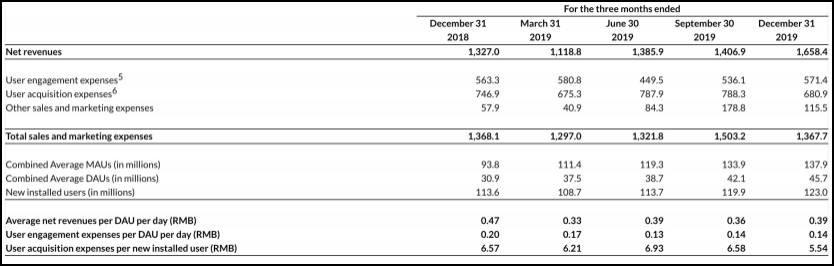

留存差的说法也在财报数据中得到了一定的支撑,过去2年趣头条每个季度的获客数量都稳定在1亿以上,但DAU的季度增速平均却只有450万。再加上每个DAU较低的广告收入(0.3-0.5元,百度2018年每个DAU的广告收入约为1.9元)和较高的直接现金激励支出(0.1-0.2元),也就不难解释为何趣头条维持在较高的亏损水平。

对此,趣头条方面向时间财经表示,他们认为去年国内移动互联网红利见顶的背景下,趣头条的数据并不算差。“我们Q4综合平均日活跃用户达到4570万,同比增长47.8%,Q4综合平均月活跃用户达到1.38亿,同比增长46.9%,日活及月活仍然实现了较高增长。”

趣头条方面还称,“根据QM(注:QuestMobile)的报告,2019年中国移动互联网月活跃用户规模达11.35亿,用户增长触顶,在流量红利进一步收缩的大背景下,我们的用户数据环比仍然实现了增长,同比保持着超40%的增速。”

流动性风险

巨额亏损加上2020年日益严峻的资本环境,开始让人担心,趣头条的“子弹库”里还剩下多少弹药。

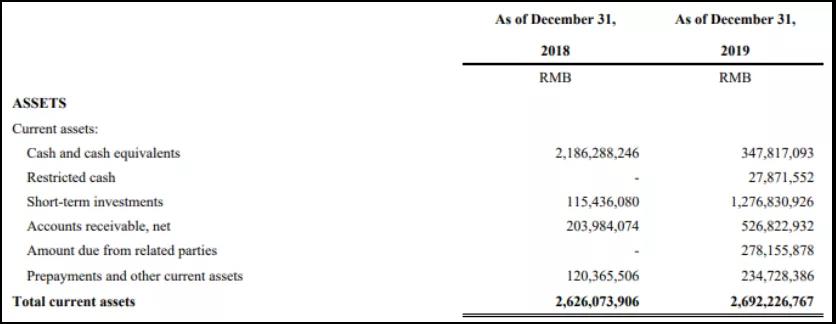

根据财报,截至2019年12月31日,趣头条账面上的货币资金为3.5亿元,不到2018年同期(21.9亿元)的1/6,流动负债却从2018年底的11.1亿元增长至18.8亿元,流动比率(流动资产/流动负债)也从2018年底的2.36降至1.43,低于被认为企业短期偿债能力较为健康的分水岭——1.5。

来自:趣头条财报

趣头条流动资产的各个科目中,短期投资从2018年底的1.2亿增长至12.8亿。去年年底,做空机构Wolfpack Reaserch曾在其针对趣头条的做空报告中,质疑后者三季度末激增的“短期投资”(3Q19期末净值为15.95亿元)的真实性,认为这是管理层对大幅亏损下流动性不足的一种掩饰。

对此,趣头条回复时间财经称,短期投资的主要标的是银行定期存款,公司不存在流动风险:“ 2019年末,流动比率处于非常健康的水平。购买短期投资一方面是公司提高资金使用效率、增加公司利息收入的需要,另一方面也是大部分公司正常的操作。”

但这一说法存在争议。一名上市公司财务人员告诉时间财经,从会计科目的分类来看,银行定期存款归属于货币资金下的其他货币资金科目,并表时一般归属于货币资金,只有银行理财包括结构性存款等算在交易性金融资产。

此外,随着2019年营收同比增加了25.5亿,趣头条的应收账款头寸也从2018年年底的2亿增长至8亿,其中包括2.8亿关联方的应收款项。对于用户群体主要覆盖下沉市场的趣头条来说,关联方和广告主不乏聚焦下沉市场的创业公司以及中小企业,疫情下这些企业的现金流或许更加吃紧。

对于激增的应收账款头寸和坏账风险,趣头条方面表示,应收账款增加是因为随着趣头条流量入口价值不断凸显,平台的品牌广告主数量也有较大提升,这类广告主的KA账期略长一些。“但我们的应收账款回收周期非常健康,处于行业上游水平。”

一般而言,疫情对全球产业链的冲击下,中小企业资金链普遍承压,或会减少广告等当下非必须的投入。对于依赖广告收入和现金“买量”的趣头条来说,是否存在分母(收入)减少、分子(成本)不变甚至扩大,从而导致2020年亏损进一步提升的情况?

对此,趣头条方面回复时间财经称:“在评估2020年1季度公司的运营和财务情况时,公司管理层综合考虑了新冠肺炎疫情爆发的潜在影响,包括其对于宏观经济、互联网广告行业及公司的可能带来的影响,整体市场的短期疲软将不可避免地影响到行业的每一家公司。”

但趣头条方面同时表示:“从长远来看,公司对我们的效果类广告产品拥有信心,效果类广告仍将持续获得更多更大的市场份额和广告预算,趣头条将明显受益于这一结构性趋势,这将进一步增强我们在广告市场的竞争地位。”(来源:北京时间财经 欧阳风) 共2页 上一页 [1] [2] 搜索更多: 趣头条 |