|

�������ղ����� �ʽ������ղ�С

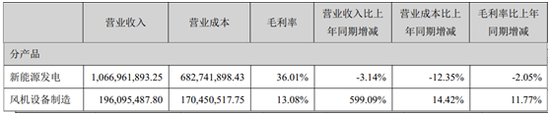

��������Դ����ͷ���豸������Ϊ������ԴӪ�յ���Ҫ����ҵ����ë���������Ȼʱ��Ӱ����������Դ��ҵ���û���

������ë��������������Դ�����ë����2019��Ϊ36.01%��ͬ��ȥ���½���2.05%������豸������Ȼë����ͬ������11.77%����2019��ë������Ȼֻ��13.08%����Զ��������Դ�����ë���ʡ�

��������������������Դ2019���ë����Ϊ30.83%��2018��Ϊ38.13%��ͬ���½���7.3���ٷֵ㡣�ܴ�Ӱ�죬����������Դ2019��Ӫ��ͬ������13.5%����ë��ȴ�ǽ��͵ģ�2019��ʵ��ë��4.18��Ԫ��ͬ��ȥ�������3743.61��Ԫ��

��������֮�⣬2019��������Դʵ�ֹ�ĸ����2892.8��ͬ���½�45.58%���۷Ǻ��ĸ����Ϊ5271.4��Ԫ��ͬ���½�0.54%���������ղ�������

����������Դ2019�����ղ���������ë���½�Ӱ���⣬�Ǿ�����������½�Ҳ����Ҫԭ�����걨��¶�ķǾ��������������2018��������Դͬһ��������ҵ�ϲ��������ӹ�˾�ڳ����ϲ��յĵ��ھ�����ʵ��2600.47��Ԫ����ҵȡ���ӹ�˾����Ӫ��ҵ����Ӫ��ҵ��Ͷ�ʳɱ�С��ȡ��Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ����������514.96��Ԫ����2019�����������档

����ֵ��һ����ǣ�������ĺ�����չ�γ������Աȵ��ǣ���������Դ��ѽ����ͺ�����⣬������Դ��Ӧ���˿�ȴ�ڸ���������

������Դ��ͬ��˳iFinD

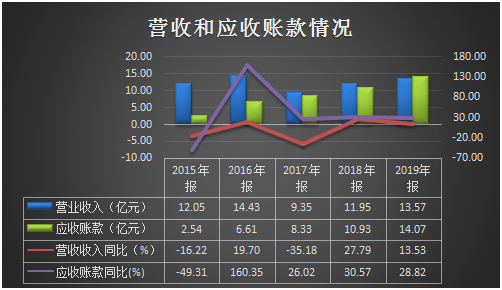

������ͼ��ʾ��2015����2019��������Դ��Ӧ���˿�ֱ�Ϊ2.54��Ԫ��6.61��Ԫ��8.33��Ԫ��10.93��Ԫ��14.07��Ԫ����2015��ͬ�ȴ��49.31%�⣬֮��ֱ�ͬ������160.35%��26.02%��30.57%��28.82%��һֱ�ڸ���������ͬ��������2016��ﵽ�ߵ�14.43��Ԫ֮��֮������֮��ˮƽ�����Ҵ˴�Ӧ���˿����������DZ������ݣ���۳���ֵ����2019�껹��1.48��Ԫ��Ӧ�տ�������δ������ʵ������ԭֵ�����ߣ��ɴ˿ɼ�����Դ��ѽ����ͺ�ij̶ȡ�

��������Դ��ѽ����ͺ��ټ���֮ǰ��ȵĴ���ծ���½���Ļ�����Ϣѹ�������ֽ�������������Կ�����2015����2019����ʻ�������ֽ���������ֱ�Ϊ-6.96��Ԫ��3.52��Ԫ��-8.36��Ԫ��-5.51��Ԫ��-4.71��Ԫ���ۼƾ�����22.02��Ԫ������֮�⣬2015����2019��������Դ���ֽ��ֽ�ȼ��ᄏ���Ӷ�ֱ�Ϊ-2.07��Ԫ��7.29��Ԫ��-8.04��Ԫ��-0.47��Ԫ��-0.46��Ԫ���ۼƾ�����3.75��Ԫ���ڳ��ֽ��ֽ�ȼ������Ҳ��2015�����5.37��Ԫ���͵���2019���2.46��Ԫ��2019���ֽ�ռ���ʲ�����ֻ��2.63%��

����������2019��ĩ������Դ�Ķ��ڽ��+Ӧ����Ϣ+һ���ڵ��ڵķ�������ծ+���ڽ����ߴ�59.28��Ԫ���ʽ�ȱ�ڸߴ�56.82��Ԫ�����������һ���ڵ��ڵĶ��ڴ�Ϣ��ծ14.92��Ԫ���ʽ�ȱ����Ȼ�ߴ�12.46��Ԫ��

����ֵ��һ����ǣ�2015����2019��������Դ�IJ�����÷ֱ�Ϊ4.18��Ԫ��3.57��Ԫ��3.13��Ԫ��3.20��Ԫ��3.15��Ԫ������Ϣ����������Ŀǰ�Ļ����ʽ�����粻���������ʽ�����;�����������㳥��һ�����Ϣ��

��������Դ��ѽ����ͺ��������ʽ��ȱ����֮ǰ�ĸ߸ܸ˵��»�����Ϣѹ������ͬʱҲ�����������Ѷȣ����տ�����ʶ�����������£�ȴ���ٳ���“ʧѪ”��������Դ���ʽ������ղ�С������Դ�����˲ƾ����й�˾�о�Ժ ���ۣ� ��2ҳ ��һҳ [1] [2] ��������: ������Դ |