����3��24�գ�������Դ��¶2019���걨����˾2019��ʵ��Ӫҵ������13.6��Ԫ��ͬ������13.5%��ʵ�ֹ�����ĸ��˾�����ߵľ�����2892.8��ͬ���½�45.58%���۷Ǻ��ĸ����Ϊ5271.4��Ԫ��ͬ���½�0.54%��

����ֵ��һ�����������ԴӪ�յ�������Ҫ�ܷ����װ����Ӱ�죬����豸����ͬ�ȴ���599.09%������ҵ����ʿ��ʾ������װ���Ǹ�������Ϊ�����ڵ�֧��Ϊ��Ȼ���ɳ�����2015����װ֧��δ��������г�������2016��2017�������װ���������С�һ����װ����ȥ��������2022��ƽ������ʱ�����٣����ܹ�ʣ��ҵ������Ҳ�ͳ��˴�����¼������⣬��ҵ�ڴ�������װҲ�����²�������ì�ܡ�����Դ����ѹ�����������ֽ���һ��ѹ��������Դ��һ��ҵ������Դ����ķ�չ�����һ�Ӵ�������Դ�ʽ���ѹ����

��������֮�⣬ռ����ߵ�����Դ����ҵ��û��ͬ�����������������µ���3.14%����������������Դ����ë�����µ����������ղ�����������������Դ��ѽ����ͺ�����⣬������Դ���������ʽ��ȱ���ա�������Դ������¶�����д���ϸߣ�������Ϣѹ����˾�ʲ���ծ�ʸߣ������ѶȽϴ�˾�����ʽ������ա�

��������ҵ���� ����豸������ڱ�����������

����������Դ��Ҫ��������Դ���������Դװ������ҵ�����У�����Դ�����ҵ��Ҫ�������������̫����������硣��ֹ��2019��12��ĩ������Ͷ�˷��װ������140.68��ǧ�ߣ�����Ͷ��̫���ܹ������װ������5��ǧ�ߣ�����Դװ������ҵ����Ҫ������Ͳ���졢�����װ��������ά�ޡ���缰ú̿�۲��豸����ҵ��

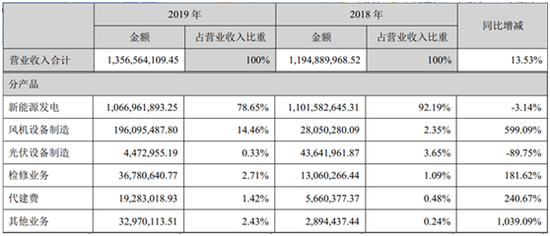

����2019��������Դʵ��Ӫҵ������13.6�ڣ�ͬ������13.5%�����ȥ��������1.62��Ԫ���ֲ�Ʒ������ռ����ߵ�����Դ����ҵ��û��ͬ�����������������µ���3.14%��2019��Ϊ10.67��Ԫ������Ӫҵ���е�ռ��Ҳ��2018���92.19%�½���2019���78.65%���������ƶ�������ԴӪ���������Ƿ���豸���죬ʵ������1.96��Ԫ��������1.68��Ԫ��ͬ�ȴ���599.09%����������ԴӪ�յľ��Թ���ҵ��

���������豸�����γ������Աȵ��ǹ���豸����ҵ��2019���ʵ��447.3��Ԫ��ͬ�ȴ��89.75%��ʣ�µļ���ҵ�����ѡ�����ҵ��ͬ�ȷֱ�����181.62%��240.67%��1039.09%������ͬ���Ͽ죬����������ҵ����ͬ���������ģ�������֮ǰ������С����ռ������Ȼ��С��

������2019��������Դ�ֲ�Ʒ����������������Դ�������豸������ֲ��ѣ�������豸���������ҵ���ֿ���������

���������걨��¶��ԭ�������������������������½��ϴ�ԭ����Ҫ���ڲ���������Ƿ�������ҵ���ο����ʽ�֧�����ѵĴ��£���˾�Թ��װ�������ҵ�����Ż�ת�ͣ�����2019����������������½�������豸������Ҫ����Ͳ����Ͳ�����������������ϴ�ԭ��2019���ܷ����װ�ȳ�Ӱ�죬��Ͳ����������ȫ��������Ͳ200�ף���ҪΪ����������20������Ŀ�����纣Դ���һ����Ŀ��ˮ���ľ���Ȧ����Ŀ��

�����걨�в�δ��¶����Դ����ı䶯ԭ�����ӹ�ȥ������¶������Դ��������������2015����2019������Դ����ֱ�ʵ��Ӫ��8.33��Ԫ��8.65��Ԫ��8.60��Ԫ��11.02��Ԫ��10.67��Ԫ��2018�귢��ͬһ�����ºϲ��Է���������ʵ����Ӱ�죬�˴�δ��֮ǰ��ȵ��ݵ�������ͬ����ͬ�ȱ䶯�ֱ�Ϊ-12.05%��3.76%��-0.58%��88.29%��-3.14%���������ԵIJ�������2015���2017�������½���ݵ���ȱ����п�֪������Դ�½�������Դ�����ҵ�����硢������½�����Ҫԭ��

��������֮��������Դ�ķ���ҵ����Ȼ�ǹ��Ҵ�����չ�ķ���ȴ���ڼ������⡣

����һ������Ȼ����Ӱ��������Ƿ������绹�ǹ�����綼������ϢϢ��أ����������IJ��ɿ��ԣ�Ҳ�ᵼ��������Դ�ľ�Ӫҵ�����Կ��ơ�

�������Ƿ����ĵ����������ɣ��������������磬����������Դҵ��������Ӱ�쵼�·������ʱ���ԣ�������ȫ�����������磬���õ�˲����ᰴ����Դ�ķ������Խ����õ磬���Ժ����׳������������磬�������·���Сʱ���½�����Ч���۵������ٵȽ���ҵ�������⡣

��������������Դ����վ���������������ң�������ʣ�������ҹ�ȫ����õ������ٵ��»����������������������������2015���ļ��ȣ����ij��ִ��ģ��������������������Դ������������������ԡ���������Դ������Դ������Ŀλ�����ġ����ɺ��������������������������Ϊ���ص�����

�������ǵ���г������µĵ����½���Ϊ�˻��������������Ӱ�죬��˾ͨ������������ף���ȡ������������������˵����ȣ����ڲ�ͬ�̶ȵĵ���½�����������ڲ���������ĵ�λ�������࣬��˾δ���г��������е͵�۽��ײ������࣬�����г�������Խ��Խ���ң�������½�Ӱ�콫�������ԣ�������ƽ�������½��������������뽫���½���

��������Ҳ����������Դ��ҵ���ٵ����⣬����������Դ������Դװ������ҵ��ͬ���뷢��ҵ��������أ��ڷ���ҵ��������֮ǰ������Դװ������ҵ��ͬ�����ܵ�ѹ�ƣ���������������Դ�ľ�Ӫҵ������������������Խ����ȶ�����ģʽ��

����ֵ��һ����ǣ�����豸����Ŀ�����������Ҫ�ܷ����װ����Ӱ�죬���ַ����װ��Ҫ�����������ߵ���������ƽ������ʱ���ļ������٣��ڷ��������۵���������������Դ����Ӱ���£�2019������Դ��ҵ���ֱ���ۡ������桢���������������ķ�չ̬�ơ�½�Ϸ���ҵ���������ڽ�ƽ��״̬���㲿����ȱ������۸���ǡ��ӷ���ҵ��չ���ƿ��������ڷ��“��װ”��2020���2021���Խ�������

������Ȼ������������Դ��������װ�����������ҵ��õ�����ʽ����������ҵ����ʿ��ʾ������װ���Ǹ�������Ϊ�����ڵ�֧��Ϊ��Ȼ���ɳ�����2015����װ֧��δ��������г�������2016��2017�������װ���������С�һ����װ����ȥ��������2022��ƽ������ʱ�����٣����ܹ�ʣ��ҵ������Ҳ�ͳ��˴�����¼�������֮�⣬��ҵ�ڴ�������װҲ�����²�������ì�ܡ�����Դ����ѹ�����������ֽ���һ��ѹ��������Դ��һ��ҵ������Դ����ķ�չ�����һ�Ӵ�������Դ�ʽ���ѹ����

��2ҳ [1] [2] ��һҳ

��������: ������Դ