ЎЎЎЎәЈЖХИрПлНЁ№эКХ№ә¶аЖХАЦНШХ№ПВУОЈ¬ө«¶аЖХАЦөД№«ЛҫЦКөШТІКЬөҪја№ЬөД»іТЙЎЈҫЭКРЦө·зФЖҪйЙЬЈ¬әЈЖХИр2017ДкҫНіп»®·ўІјБЛТФ·ўРР№Й·ЭөД·ҪКҪКХ№ә¶аЖХАЦөДІЭ°ёЈ¬ө«ОҙНЁ№эЙуәЛЈ¬ЦӨја»бИПОӘЖдУҜАыДЬБҰҙжФЪҪПҙуІ»И·¶ЁРФЎЈ2018ДкәЈЖХИрЧӘ¶шПЦҪрКХ№ә¶аЖХАЦЈ¬ИЖҝӘЦӨја»бЈ¬»ЁБЛ24ТЪФӘПЦҪрЎЈПаұИУЪПЦҪрКХ№әКұ¶аЖХАЦөДҫ»ЧКІъХЛГжјЫЦө3.13ТЪФӘЈ¬КХ№әТзјЫҪ«Ҫь7ұ¶ЎЈ

ЎЎЎЎәЈЖХИр2019Дк°лДкұЁПФКҫЈ¬ҪШЦБ 2019 Дк 6 ФВ 30 ИХЈ¬№«ЛҫАЫјЖК№УГДјјҜЧКҪр№ІјЖ61.49ТЪФӘЎЈЖдЦР28.84ТЪФӘУГУЪ“УГУЪІ№ідУАҫГРФБч¶ҜЧКҪр”Ј¬ҙу¶оН¶ЧКөДПоДҝГ»ДЬОӘ№«Лҫ»»Аҙ»ШұЁЈ¬№«ЛҫПЦҪрБчИұҝЪҪфХЕЎЈ

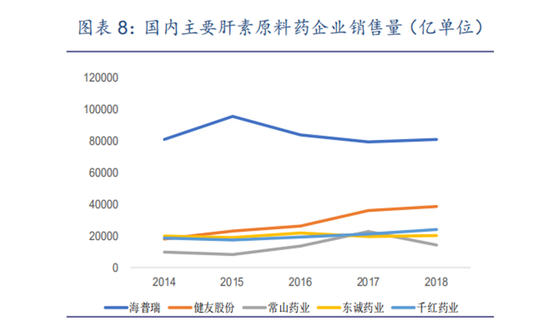

ЎЎЎЎІОХХБнТ»јТёОЛШі§ЙМҪЎУС№Й·ЭЈЁ603707.SHЈ©Ј¬ЛьУЪ2017ДкФЪA№ЙЙПКРЈ¬ЖдёОЛШФӯБПТ©ПъКЫ№жДЈСЗУЪәЈЖХИрЈ¬ө«ФцЛЩіЦРшјУҝмЎЈ2017ДкТФЗ°Ј¬ИьЕө·ЖөДёОЛШФӯБПТ©№©УҰЙМОӘәЈЖХИрЈ¬2016ДкІЙ№ә№жДЈОӘ9.74ТЪФӘЈ»2017ДкИьЕө·ЖҪ«1920НтГАФӘөДёОЛШФӯБПТ©¶©өҘЧӘёшБЛҪЎУС№Й·ЭЎЈБнНв2017ДкҪЎУС№Й·ЭөДёОЛШЦЖјБПъКЫКХИлФціӨ97%Ј¬ЦЖјБФцЛЩФ¶і¬әЈЖХИрЎЈ

№ъДЪЦчТӘёОЛШФӯБПТ©ЖуТөПъКЫБҝЈЁАҙФҙЈәГА№ъЕ©ТөІҝЈ¬М«ЖҪСуЦӨИҜЈ©

ЎЎЎЎЛдИ»әЈЖХИрөДН¶ЧКЦРТІ°ьә¬ЙППВУОі§ЙМЈ¬ө«ИэДкЗ°РВТ»ВЦРРТөЙПХЗ»ъ»бАҙБЩКұЈ¬№«ЛҫЛЖәхГ»ДЬЧҘЧЎЎЈ

ЎЎЎЎҪШЦБ2019ДкQ2Ј¬әЈЖХИрәНҪЎУС№Й·ЭөДУӘКХҪб№№ФЪН¬РРЦРЧоОӘҪУҪьЈ¬УӘКХ¶јТФФӯБПТ©ОӘЦчЈЁәЈЖХИрХјЧЬКХИлұИ60%Ј¬ҪЎУСХјұИ70%Ј©Ј»ЦЖјБКХИлІ»¶ПФцјУЈЁБҪјТКХИлХјұИОӘ20%ЧуУТЈ©Ј¬ө«ДҝЗ°ҪЎУС№Й·Э№АЦөТСФ¶ёЯУЪәЈЖХИрЈ¬2020¶ҜМ¬КРУҜВК·ЦұрОӘ44ұ¶әН28ұ¶ЧуУТЎЈ

ЎЎЎЎЧӘРНҙҙРВТ©СР·ўЈәјМРш№г·әН¶ЧК

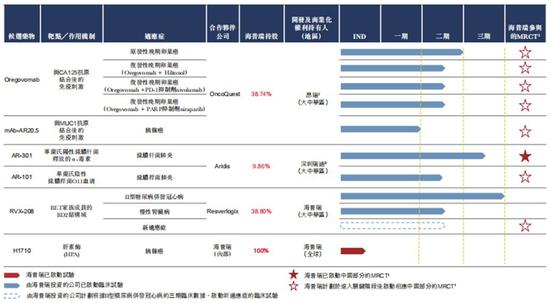

ЎЎЎЎіэБЛёОЛШІъТөБҙТФНвЈ¬әЈЖХИр»№ФЪЖдЛыБмУт»эј«Іў№әЎЈҙЛҙОёЫ№ЙЙПКРЈ¬әЈЖХИрҪ«№«Лҫ¶ЁО»ОӘИ«ЗтФЛУӘөДЦЖТ©ЖуТөЎЈЛщТФХР№ЙКйЦР¶ФЖдCDMOТөОсәНҙҙРВТ©СР·ўҪшРРБЛЦШөгЕыВ¶ЎЈҙУ2015ДкНЁ№эКХ№әЛ﹫ЛҫИьНеЙъОпҫНҝӘКјНШХ№РВТөОсЈ¬ИьНеЙъОпОӘҙу·ЦЧУЦЖТ©CDMO·юОсЙМЎЈ

ЎЎЎЎБҪДкДЪ№«ЛҫНЁ№эН¶ЧКСёЛЩА©ҙуБЛҙҙРВТ©ТөОсЎЈРВХР№ЙКйЦРұнКҫЈ¬ПЦФЪәЈЖХИрФЪСР39ёцЖ·ЦЦөДҙҙРВТ©Ј¬И«ІҝКфУЪИ«ЗтКЧҙҙТ©Ж·ЈЁFirst-in-classЈ©ЎЈ№«ЛҫТС»сөГҙуЦР»ӘЗш5ПоТ©Оп№ЬПЯөД¶АјТҝӘ·ўј°ЙМТө»ҜИЁАыЈ¬ЖдЦРБҪПоХэҙҰУЪИэЖЪБЩҙІКФСйЈ¬БҪПоХэҙҰУЪ¶юЖЪБЩҙІКФСйЎЈ

әЈЖХИрҙҙРВТ©ЦР№ъКРіЎ№ЬПЯЈЁАҙФҙЈәХР№ЙКйЈ©

ЎЎЎЎәЈЖХИрН¶ЧКөДҙҙРВТ©СР·ў№«ЛҫResverlogixЦчТӘЖ·ЦЦRVX-208КЗРДСӘ№ЬБмУтөДТ»ЦЦРЎ·ЦЧУТ©ОпЈ¬ТСҫӯНкіЙИэЖЪБЩҙІЎЈ

ЎЎЎЎәЈЖХИрУлҙҙРВТ©№«ЛҫAridisЈЁARDS.OЈ©ЙиБўәПЧК№«ЛҫЙоЫЪКРИрөПЙъОпТҪТ©УРПЮ№«ЛҫЈ¬ИрөПЙъОпҝӘ·ўөДЖ·ЦЦ°ьАЁҝ№ёРИҫБмУтИэЖЪБЩҙІҪшРРЦРөДAR-301Ўў¶юЖЪБЩҙІҪшРРЦРөДAR-101УлНкіЙ¶юЖЪБЩҙІөДAR-105ЎЈ

ЎЎЎЎ№«ЛҫУлOncoQuestөИФЪЦР№ъЙиБўөДәПЧК№«ЛҫЙоЫЪ°әИрЙъОпТҪТ©јјКхУРПЮ№«ЛҫёәФрOncoQuestөДҝ№МеЖ·ЦЦФЪҙуЦР»ӘЗшөДҝӘ·ўәНЙМТө»ҜЎЈДҝЗ°OncoQuestБмПИөДөҘҝЛВЎҝ№МеOregovomabЈ¬ККУҰЦўОӘФӯ·ўНнЖЪВСіІ°©Ј¬ТСНкіЙ¶юЖЪБЩҙІЎЈ

ЎЎЎЎҪШЦБ2019ДкЗ°Иэјҫ¶ИЈ¬CDMOәНҙҙРВТ©ТөОс¶ФКХИл№ұПЧХјұИІ»і¬№э20%Ј¬ОҙАҙКХИлҪ«УРәЬҙуөДМбЙэҝХјдЎЈ¶шХР№ЙКйН¬КұМбКҫБЛТ©ОпСР·ўөДКХТж·зПХЎЈ

ЎЎЎЎәЈЖХИрұнКҫЈ¬ҙЛҙОДјјҜЧКҪрҪ«УГУЪёДЙЖЧКұҫҪб№№Ј¬іҘ»№ПЦУРХ®ОсЎўУГУЪҙҙРВТ©өДН¶ЧКЎўА©ҙуСР·ўН¶ЧКөИЎЈ

ЎЎЎЎАҙФҙЈәipoФзЦӘөА

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: әЈЖХИр