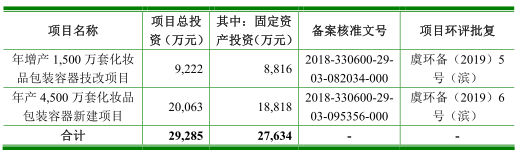

�������߰���3��12�գ��㽭��ʢ�²��Ϲɷ�����˾�����¼��“��ʢ�²�”�����ϻᡣ��ʢ�²����������ҵ�����У��ƻ��������йɷ�����������2500��ɣ���������Ϊ����֤ȯ����ʢ�²ı�����ļ���ʽ�2.93��Ԫ���ֱ�����������1500����ױƷ��װ����������Ŀ�����4500����ױƷ��װ�����½���Ŀ��

����2017�꣬��ʢ�²����½���壬2018��3�£���ʢ�²��������볷���걨���ϡ����ν�ʢ�²Ĵ�����Ļ�����ҵ�壬��ļ�ʶ��֮ǰ��ˮ3490��Ԫ��

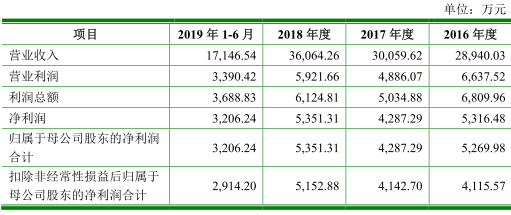

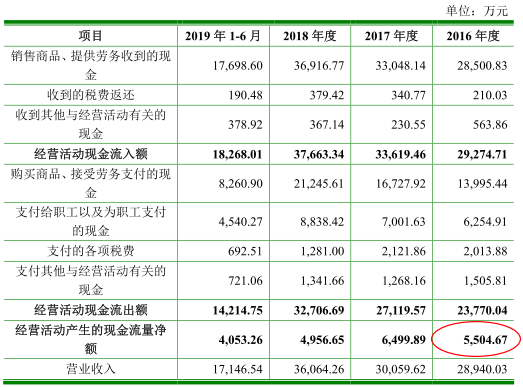

������ʢ�²�2017�����ղ�������2018�꾻�����2016�����ԭ��̤����2016����2019��1-6�£���ʢ�²�ʵ��Ӫҵ����ֱ�Ϊ2.89��Ԫ��3.01��Ԫ��3.61��Ԫ��1.74��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����ֱ�Ϊ5269.98��Ԫ��4287.29��Ԫ��5351.31��Ԫ��3206.24��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ5504.67��Ԫ��6499.89��Ԫ��4956.65��Ԫ��4053.26��Ԫ��

������ʢ�²�2017��6��21�ձ��͵��й�����ʾ����˾2016�꾭Ӫ��������ֽ���������Ϊ5352.29��Ԫ����Ŀǰ���͵������й������ݶԲ��ϡ�

����2016����2019��6��30�գ���ʢ�²�Ӧ���˿����ֱ�Ϊ5347.30��Ԫ��4528.05��Ԫ��6458.88��Ԫ��6499.54��Ԫ��Ӧ���˿�ռӪҵ��������ֱ�Ϊ18.48%��15.06%��17.91%��18.95%��

����2016����2019��6��30�գ���ʢ�²Ĵ�����ֱ�Ϊ3802.47��Ԫ��4787.89��Ԫ��6296.52��Ԫ��5333.09��Ԫ��ռ�����ʲ������ֱ�Ϊ27.17%��29.60%��32.19%��25.83%��

������ʢ�²�2016����2018��ë�������������»���2019���ϰ���ë������������˾ë���ʲ����ϴ�2016����2019��1-6�£���ʢ�²���Ӫҵ��ë���ʷֱ�Ϊ36.07%��33.37%��32.39%��37.54%��ͬ��ҵ���ڹ�˾ë���ʾ�ֵ�ֱ�Ϊ35.85%��32.41%��33.07%��33.95%��

����2016����2019��6��30�գ���ʢ�²ĸ�ծ�ܶ�ֱ�Ϊ8559.74��Ԫ��7675.89��Ԫ��5432.73��Ԫ��3939.89��Ԫ���ʲ���ծ�ʣ��ϲ����ֱ�Ϊ29.17%��23.44%��15.15%��10.49%��

������ʢ�²ı������ڲ����������»���2016����2019��1-6�£���ʢ�²IJ��������ʷֱ�Ϊ103.14%��96.26%��97.97%��82.02%��

�����ݺ�Ѷ��������˾���¾������й��黹�����ż������ݲ�һ�µ����Ρ�����2017���й��飬2016���ʢ�²IJ�Ʒ����Ϊ5892.14���ף�������һ���й�����ʾ��2016�깫˾��Ʒ����Ϊ6208.3���ף�ǰ���������316.16���ס���2017���й����У�2016�깫˾��Ʒ����Ϊ5900.82���ף����������й����У�2016�깫˾��Ʒ����Ϊ6188.67���ס�

�����ݲƾ���������2016�꣬��ʢ�²����º��װ��˳Դ���ϡ��¿���װ���������ϡ�ʥ��˼��ҵ�ɹ��㲿�����ֱ�Ϊ435.02��Ԫ��426.95��Ԫ��219.02��Ԫ��114.55��Ԫ��68.18��Ԫ��ռͬ�ཻ�������ֱ�Ϊ3.57%��3.5%��1.8%��0.94%��0.56%��

���������ƣ�2017��2018�꣬���������������Υ����Ϊ��2017��8�£��º��װ����ˮ���ſڷ�ˮ���������������������������������������������1558Ԫ��2017�꣬˳Դ�������500�����ױƷ��װע��������Ŀ��δ����������������δ�������Ļ���������ʩ��Ͷ������������������������������ֹͣ������������5��Ԫ��2018�꣬����������Ʒ������Ŀδ�������������Կ������貢Ͷ��������������������

�����й��������������ʢ�²�֤ȯ����ȥ�ɷ���٣���������δ�յ��ظ���

������ױƷ���ϰ�װ����������ҵ�ƻ���ҵ������

������ʢ�²���Ҫ���»�ױƷ���ϰ�װ�������з������������ۣ���Ҫ��Ʒ������˪ƿϵ�в�Ʒ����Һƿϵ�в�Ʒ����˾���ǿ�����PMMA����ױƷ��װ��������ӵ�зḻ�IJ�Ʒ��ơ������з������մ��¾��飬����ҵ��֪�����ǿ�����ױƷ��װ������Ӧ�̡�

��������2019��11��15�գ��й�˵����ǩ���գ�������ֱ�ӳ��й�˾27.10%�Ĺ�Ȩ��ϵ��˾��һ��ɶ���ͬʱ���н�ʢͶ��23.93%�ij��ʷݶ�����ν�ʢͶ�ʵ���ͨ�ϻ�����ִ������ϻ��ˣ�������ֱ�ӳ��й�˾3.72%�Ĺ�Ȩ��ͬʱ���н�ʢͶ��14.29%�ij��ʷݶ�������������ϵ����ϵ�����˺ϼ�ֱ�ӳ��й�˾30.82%�Ĺ�Ȩ��ͬʱͨ�����ƽ�ʢͶ�ʼ�ӿ��ƹ�˾7.00%�Ĺ�Ȩ�������������������ٸ��ֱ���й�˾3.00%��3.00%��3.00%��Ȩ���������Ρ��������������������������ٸ���ǩ��һ���ж�Э�顷�������Ρ��������ϼƿ��ƹ�˾46.82%�Ĺ�Ȩ��Ϊ��˾�عɹɶ���ʵ�ʿ����ˡ�

���������Σ�1963��12�³������й��������������þ���Ȩ����רѧ�����������������˴������1984��10����1988��9�£��������ص��ӵ����������Ƴ���1988��10����1990��1�£����������������Ԫ������������1990��1����1998��6�£��������ص��ӵ���ְҵѧУʵ�鳧������1998��6����2007��7�£��������н�ʢ���ϰ�װ����˾ִ�ж��¡��ܾ�����2007��7����2012��2�£����㽭��ʢ��װ����˾ִ�ж��¡��ܾ�����2012��3����2015��10�£����㽭��ʢ��װ����˾ִ�ж��£�2015��10����2016��11�£����㽭��ʢ��װ����˾���³���2016��11�������ι�˾���³���Ŀǰ�����ν�ʢ�ع�ִ�ж��¼��ܾ�������˴Ͷ�ʶ��³���������ҵ���¡���ʢͶ��ִ������ϻ��ˡ����С�����¡���������������ױƷ��װ��ҵЭ��᳤��

������������1965��11�³������й��������������þ���Ȩ������ѧ����1983��10����1998��5�£�������������֯��ְ����1998��6����2007��7�£��������н�ʢ���ϰ�װ����˾ע�ܳ������ܣ�2007��7����2016��11�£����㽭��ʢ��װ����˾���¡�ע�ܳ������ܡ��ƻ��ƾ�����2016��11�������ι�˾���¡�Ŀǰ�����ν�ʢ�عɼ��¡��н�ƽ����¡�

������ʢ�²����������ҵ�����У��ƻ��������йɷ�����������2500��ɣ���������Ϊ����֤ȯ����ʢ�²ı�����ļ���ʽ�2.93��Ԫ������9222��Ԫ����������1500����ױƷ��װ����������Ŀ��2.01��Ԫ�������4500����ױƷ��װ�����½���Ŀ��

������ֹ����IPOתս��ҵ�� ��ļ�ʶ���ˮ

�����ݹ��ʽ��ڱ���������ʢ�²���ֹ����IPO������“������”�ڼ䡣֤��������2018��1��5����¶�Խ�ʢ�²������걨��ķ����������2018��3��30����ֹ�Խ�ʢ�²ĵ���ˡ�

������ʢ�²ĵ�“������”��Դ����ҵ������ʢ�²ı�ʱ���һ�꣨��2017�꣩�Ĺ�ĸ������Ϊ4287.29��Ԫ���۷Ǻ��ĸ������Ϊ4142.7��Ԫ��������5000��Ԫ�������ҵ������ʢ�²�Ҫ��ͨ����ʮ�߽췢��ίίԱ�������Щ���ѡ�

��������ֹ��˺�һ�꣬��ʢ�²���2019��4�±��ʹ�ҵ�����е��걨�壬����2019��11�¸�������¶��

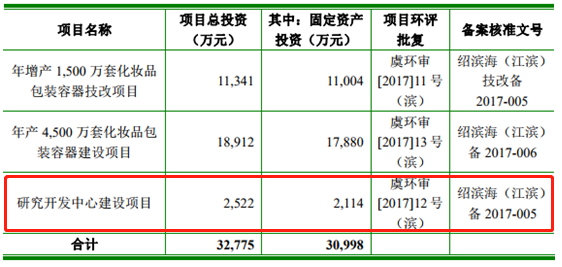

������Ҫָ�����ǣ���ʢ�²Ĵ�����Ļ�����ҵ�壬���н������δ�����仯����������Ҳ��Ϊ����֤ȯ��������ļ�ʶ�Ϊ2.93��Ԫ����֮ǰ��ˮ3490��Ԫ��

������ļͶ��Ŀ��������ǰ����IPO��ļͶ��Ŀ֮һ���о��������Ľ�����Ŀ�Ѿ����ڣ�����������Ŀ��Ͷ�ʶ�����仯��������1500����ױƷ��װ����������Ŀ����Ͷ�ʶ���1.13��Ԫ����9222��Ԫ�����4500����ױƷ��װ�����½���Ŀ����Ͷ�ʶ���1.89��Ԫ����2.01��Ԫ��

�����ɸ�ǰ“����”��Ȩת��

������IPO�ձ���������ʢ�²ı��Ϊ�ɷ�������˾��ʱ��Ϊ2016��12�£�����������IPO�걨ǰ���ꡣ

�����ڹɷ��Ƹĸ�ǰ����ʢ�²���2016�껹�����˶�ιɷ�ת�ã����ɷ�֧���ѣ�������Щת���У������������ر�����עĿ��

���������һ�ιɷ�ת�÷�����2016��7�£���ʢ�²�ʵ���˽�7%�Ĺɷ�ת�ø���ӵ��38.22%���ʷݶ�Ľ�ʢͶ�ʡ����ת�ã���ʢ�²ĵ�ʱ�����ֵΪ2.53��Ԫ���Ա�֮�£�2017��6�½�ʢ�²�����IPOʱ��ֵĿ�����13.11��Ԫ��ǰ��ֻ�Ǻ��ߵ�19.27%��

�������˵����ιɷݻ���ת�ø�ʵ���˿��ƵĹ�˾����ô��ת�ùɷݸ����һ�Σ�����ʵ����ת�ø�������Ͷ���ߡ�

����2016��4�£���ʢ�²�ʵ���˽���ʢ�²�25%�Ĺɷ�ת�ø��Ϻ������ȨͶ�����ģ����ϻ���³�“�Ϻ�����”��������4200��Ԫ����ʱ��ʢ�²ĵ������ֵ���ͣ�ֻ��1.68��Ԫ��

�������Ϻ�����Ĺ�Ȩ�ṹ������������ʱ���Ϊ60%����־�����ʱ���Ϊ39%��ʣ���1%�������Ϻ�����Ļ���������Ϻ�������ȨͶ�ʹ������ģ����ϻ���³�“�Ϻ�����”�����ʣ��Ϻ������ķ���������Ϊ��־������

������������ͳ�־���ľ�����Ϣ����ʢ�²IJ�û�����걨����������¶���й�֤ȯͶ�ʻ���ҵЭ����ʾ����־����2002��11����2010��12�µ����Ϻ��Ʒ�Ƽ���ҵͶ������˾���³�“�Ϻ��Ʒ�”���������ܾ������ɺϵ��ǣ���־��“ǰ����”——�Ϻ��Ʒ������Ϻ�����һ����ǰ��Ϊ�˽�ʢ�²ĵĹɶ���

�����Ϻ��Ʒ���2016��3����1320��Ԫ�ļ۸����ʢ�²�7.84%�Ĺɷݣ�ͨ�����ʷ�ʽ��Ϊ��ʢ�²ĵ��¹ɶ����˴�����ÿ�ɼ۸����Ϻ����������ͬ����ʱ����ʢ�²ĵ������ֵҲΪ1.68��Ԫ��

�����Ϻ��Ʒ�Ĺ�Ȩ�ṹ�ǣ�������ֹ�84%������ƽ�ֹ�16%���걨����ʾ����������2011��1����2015��12�����Ϻ������ĸ��ܾ�������2016��3�����ν�ʢ�²ĵĶ��¡��걨�岢δ��¶����ƽ�ľ�����Ϣ��

��������ǧ˿������ϵ���Ϻ�������Ϻ��Ʒ�ϼƳֹɴ�32.84%����ʵ���˷��ϼƿ���46.82%��Ȩ��Զ��Ϊ�����걨����IPOǰһ�꣬��ʢ�²Ľ���“�ͼ�”�����Ϻ�������Ϻ��Ʒ

��������������ԭ��̤��

������ʢ�²�2017�����ղ�������2018�꾻�����2016�����ԭ��̤����

����2016����2019��1-6�£���ʢ�²�ʵ��Ӫҵ����ֱ�Ϊ2.89��Ԫ��3.01��Ԫ��3.61��Ԫ��1.74��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����ֱ�Ϊ5269.98��Ԫ��4287.29��Ԫ��5351.31��Ԫ��3206.24��Ԫ��

������ʢ�²�2018�꾭Ӫ���ֽ������ڵ��ھ����������ڣ���ʢ�²�ʵ�־�Ӫ��������ֽ���������ֱ�Ϊ5504.67��Ԫ��6499.89��Ԫ��4956.65��Ԫ��4053.26��Ԫ��

�������У���˾������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ2.85��Ԫ��3.30��Ԫ��3.69��Ԫ��1.77��Ԫ��

������ʢ�²�2017��6��21�ձ��͵��й�����ʾ����˾2016�꾭Ӫ��������ֽ���������Ϊ5352.29��Ԫ����Ŀǰ���͵������й������ݶԲ��ϡ�

����2019���ϰ���ĩӦ���˿�6500��Ԫ

����2016����2019��6��30�գ���ʢ�²�Ӧ���˿����ֱ�Ϊ5347.30��Ԫ��4528.05��Ԫ��6458.88��Ԫ��6499.54��Ԫ��Ӧ���˿�ռӪҵ��������ֱ�Ϊ18.48%��15.06%��17.91%��18.95%��

�����������ڣ���˾Ӧ���˿���ת�ʷֱ�Ϊ6.82�Ρ�6.09�Ρ�6.56�Ρ�5.29�Ρ�

���������й��飬2017��ĩӦ���˿�����2016��ĩ����819.25��Ԫ��Ӧ���˿�ռӪҵ����ı���С���½�3.42%����Ҫ�����ڿͻ��ṹ���б仯����ͬ�ͻ����������в�ͬ������Ӧ���˿�����½���

����2018��ĩӦ���˿�����2017��ĩ����1930.83��Ԫ��Ӧ���˿�ռӪҵ����ı�������2.85%����Ҫ����Ϊ2018��Ӫҵ�����2017�������6004.64��Ԫ������19.98%��Ӧ���˿������֮������ͬʱ��2018��ȿͻ��ṹ���б仯����ͬ�ͻ����������в�ͬ������Ӧ���˿����������

��2ҳ [1] [2] ��һҳ

��������: ��ʢ�²�