������ҵIPO��һ�����תս����������������ټ�������ļ�ʶ���ˮ����������ࡣ

�������գ��㽭��ʢ�²��Ϲɷ�����˾���³�“��ʢ�²�”���������걨�壬�봴ҵ���ϻ����һ����

����ֵ��һ����ǣ���ʢ�²Ĵ�ҵ��IPO����ļ�ʶ����2.93��Ԫ���������IPOʱ��ˮ����һ�ɣ�3490��Ԫ����

����1

�����ɸ�ǰ��“����”��Ȩת��

�������˽⣬��ʢ�²���Ҫ���»�ױƷ���ϰ�װ�������з������������ۡ���˾��Ҫ��ƷΪ��ױƷ���������ղ�Ʒ��;���Է�Ϊ��˪ƿϵ�в�Ʒ����Һƿϵ�в�Ʒ��

�����ӹ�Ȩ�ṹ��������ʢ�²�ʵ����Ϊ�����κ������������������˺ϼƿ��ƽ�ʢ�²�46.82%�Ĺ�Ȩ��

����2017��6��21�գ���ʢ�²ı��������걨�壬������A�ɵ�IPO֮·��

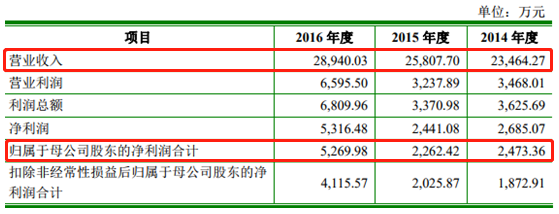

���������걨����ʾ����ʢ�²�2014����2016���Ӫҵ����ֱ�Ϊ2.35��Ԫ��2.58��Ԫ��2.89��Ԫ����ĸ������ֱ�Ϊ2473.36��Ԫ��2262.42��Ԫ��5269.98��Ԫ��

����ʢ�²IJ���ժҪ ������Դ�������걨��

������ǰ����IPO����ʢ�²���ļ���ʽ�3.28��Ԫ�������������棬�ֱ�Ϊ������1500����ױƷ��װ����������Ŀ�����4500����ױƷ��װ�����½���Ŀ���о��������Ľ�����Ŀ��

����Ϊ��ļ���ʽ𣬽�ʢ�²ķ��в�����2500����¹ɣ�ռ���к��ܹɱ���25%���Դ˼��㣬��ʢ�²Ĵﵽ��ļ�ʶ�ʱ�Ĺ�ֵӦ����13.11��Ԫ��

����ֵ��һ����ǣ���ʢ�²ı��Ϊ�ɷ�������˾��ʱ��Ϊ2016��12�£�����������IPO�걨ǰ���ꡣ

�����ڹɷ��Ƹĸ�ǰ����ʢ�²���2016�껹�����˶�ιɷ�ת�ã����ɷ�֧���ѣ�������Щת���У������������ر�����עĿ��

���������һ�ιɷ�ת�÷�����2016��7�£���ʢ�²�ʵ���˽�7%�Ĺɷ�ת�ø���ӵ��38.22%���ʷݶ�Ľ�ʢͶ�ʡ����ת�ã���ʢ�²ĵ�ʱ�����ֵΪ2.53��Ԫ���Ա�֮�£�2017��6�½�ʢ�²�����IPOʱ��ֵĿ�����13.11��Ԫ��ǰ��ֻ�Ǻ��ߵ�19.27%��

�������˵����ιɷݻ���ת�ø�ʵ���˿��ƵĹ�˾����ô��ת�ùɷݸ����һ�Σ�����ʵ����ת�ø�������Ͷ���ߡ�

����2016��4�£���ʢ�²�ʵ���˽���ʢ�²�25%�Ĺɷ�ת�ø��Ϻ������ȨͶ�����ģ����ϻ���³�“�Ϻ�����”��������4200��Ԫ����ʱ��ʢ�²ĵ������ֵ���ͣ�ֻ��1.68��Ԫ��

�������Ϻ�����Ĺ�Ȩ�ṹ������������ʱ���Ϊ60%����־�����ʱ���Ϊ39%��ʣ���1%�������Ϻ�����Ļ���������Ϻ�������ȨͶ�ʹ������ģ����ϻ���³�“�Ϻ�����”�����ʣ��Ϻ������ķ���������Ϊ��־������

������������ͳ�־���ľ�����Ϣ����ʢ�²IJ�û�����걨����������¶���й�֤ȯͶ�ʻ���ҵЭ����ʾ����־����2002��11����2010��12�µ����Ϻ��Ʒ�Ƽ���ҵͶ������˾���³�“�Ϻ��Ʒ�”���������ܾ������ɺϵ��ǣ���־��“ǰ����”——�Ϻ��Ʒ������Ϻ�����һ����ǰ��Ϊ�˽�ʢ�²ĵĹɶ���

���Ϻ�����ժҪ ������Դ���й�֤ȯͶ�ʻ���ҵЭ��

�����Ϻ��Ʒ���2016��3����1320��Ԫ�ļ۸����ʢ�²�7.84%�Ĺɷݣ�ͨ�����ʷ�ʽ��Ϊ��ʢ�²ĵ��¹ɶ����˴�����ÿ�ɼ۸����Ϻ����������ͬ����ʱ����ʢ�²ĵ������ֵҲΪ1.68��Ԫ��

�����Ϻ��Ʒ�Ĺ�Ȩ�ṹ�ǣ�������ֹ�84%������ƽ�ֹ�16%���걨����ʾ����������2011��1����2015��12�����Ϻ������ĸ��ܾ�������2016��3�����ν�ʢ�²ĵĶ��¡��걨�岢δ��¶����ƽ�ľ�����Ϣ��

��������ǧ˿������ϵ���Ϻ�������Ϻ��Ʒ�ϼƳֹɴ�32.84%����ʵ���˷��ϼƿ���46.82%��Ȩ��Զ��Ϊ�����걨����IPOǰһ�꣬��ʢ�²Ľ���“�ͼ�”�����Ϻ�������Ϻ��Ʒ�Դˣ�IPO�ձ����ʢ�²ķ�ȥ�ɷ���٣����������壬��δ�յ��ظ���

����2

��������ҵ��“������”��ֹ���

����ֵ��һ����ǣ���ʢ�²���ֹ����IPO������“������”�ڼ䡣

����֤��������2018��1��5����¶�Խ�ʢ�²������걨��ķ����������2018��3��30����ֹ�Խ�ʢ�²ĵ���ˡ�

�����Ӵ�������֤��������ʾ��2018��ȫ�깲��217����ҵ��������IPO���룬��������2018��3�´ﵽ���۷壬һ�����ڶ��79����ҵ����IPO���룬��2017��ȫ�����146����ҵ������IPO���롣

������һλҵ����ʿ������������Ϊ2018��������ϣ�����Խ��Խ��“������”����ҵ��������IPO���롣���⣬Ҳ��2018�����������“IPO����3���ڲ������”�����¹治��ϵ�������ҵIPO������3��֮�ھͲ��ܽ�����У�������ҵ��������IPO���룬��ô��ҵ�Ͷ���һ��������е�·����

����IPO�ձ����֣���ʢ�²ĵ�“������”��Դ����ҵ����

������ʢ�²ı�ʱ���һ�꣨��2017�꣩�Ĺ�ĸ������Ϊ4287.29��Ԫ���۷Ǻ��ĸ������Ϊ4142.7��Ԫ��������5000��Ԫ��

���������ҵ������ʢ�²�Ҫ��ͨ����ʮ�߽췢��ίίԱ�������Щ���ѡ�

����IPO�ձ���ͳ�ƣ���ʮ�߽췢��ί�����������ҵ127�ң������һ��Ĺ�ĸ����������������5000��Ԫ���µ���ҵ������ֻ��22.22%��������5000��Ԫ��1��Ԫ����Ĺ�����Ϊ41.67%������1��Ԫ����ҵ��������Ϊ78.05%��

����ʮ�߽췢��ί�������ժҪ��������Դ��IPO�ձ�ͳ��

�������⣬��ʢ�²�����IPO�ﵽ��ļ�ʶ�ʱ�Ĺ�ֵӦ����13.11��Ԫ����Ҳ��ζ�ţ���Ԥ�Ʒ�����ӯ�����Ҳ��30.58����

��������11��26�գ������Ƹ���ʾ�����ƴ����⣬2018���2019�깲��222����ҵ��½A�ɣ�������149�ң�ռ67.12%�����¹ɷ�����ӯ�ʴ���22.9��-23����Χ�ڡ�ֻ��4�ҵ��¹ɷ�����ӯ�ʳ�����23������һ������Ϊ1.8%��

��2ҳ [1] [2] ��һҳ

��������: ��ʢ�²�