戴着镣铐跳舞

尽管华润置地近年来的发展面貌已有所不同,但公司也存在掣肘因素。唐勇曾表示,国家要求央企降杠杆,从华润集团到华润置地都有负债比率要求,规模靠投资拉动,公司前进多少受到了影响。

这也解释了在经过数年扩张规模后,华润置地仍被部分投资者质疑发展速度较慢,制定目标保守等。在2019年中期业绩会上,华润置地管理层也重申,公司会保持三个B+的评级,使财务结构健康而且有弹性,不会盲目通过加杠杆提升发展规模和速度。

实际上,华润置地是华润集团下属7间香港上市公司里的重要组成部分,因此承担集团的责任与担子也更大。

2018年,华润置地市值占集团在港上市企业的37%,总资产占53%,净利润占53%;至2019年上半年,总资产、净利润则分别上升至57%、56%,全年股价升幅达33.82%至38.80港元,市值突破2766亿港元。

即便放在投资界,投资机构判断华润置地是首选投资标的原因也多和基本面良好、财务管理审慎、资产负债情况健康等有关。除了上文所提“高周转”,高毛利也是塑造华润置地基本面的核心之一。

数据来源:华润置地披露,观点指数整理

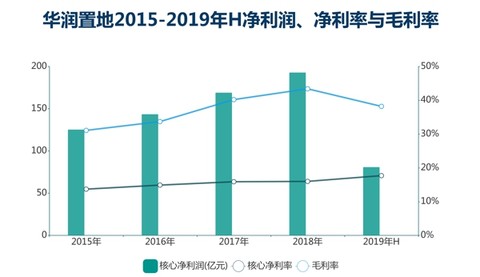

过去多年,华润置地盈利水平持续维持行业高位,2016-2018年以及2019年毛利率分别达到33.7%、40.3%、43.4%以及38.2%;核心净利润为144亿元、163.79亿元、192.96亿元以及81.06亿元,均保持双位数增长,核心净利润率也达到14.9%、16.1%、15.9%、17.7%。

分业务观察,或许可以发现硬币的另一面。上述期内开发物业毛利率分别为32.3%、39.7%、42.9%以及36.0%,一直低于公司总水平且波动较大,反映出一方面是开发业务占比最大,第二是开发业务结转货值结构呈现不稳定性。

截至2019年上半年,该公司已售未结转货值为2367.2亿元,仍将持续受到这种因素影响。

数据来源:华润置地披露,观点指数整理

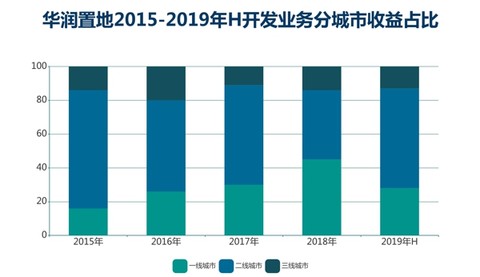

华润置地开发业务结转收益占总收益比例大约在9成左右,其中一线城市结转几乎是影响毛利率的“晴雨表”:2018年上半年公司在一线城市毛利率高达60.6%,深圳湾悦府、深圳华润城三期项目毛利率均超过70%;而2019年上半年,公司在一线城市毛利率降至51.5%,深圳结转占比也降一半至14%。

据观点地产新媒体了解,在8月份中期业绩会上,尽管唐勇强调一二线毛利率变化不代表未来会下降,但华润置地管理层对投资者透露,截止到上半年公司已售未结货值为2773亿元,其中1169亿元会在年内结算,对应毛利率约37%,总体毛利率预计约36.2%。

若按此计算,2019年该公司开发业务毛利率将是近三年最低水平。相比之下,投资物业作为华润置地第二增长极,表现出稳定发展势头。

2016-2018年以及2019年上半年,华润置地投资物业收益62.7亿元、76.46亿元、95.19亿元及56.95亿元;毛利率分别达60.6%、61.4%、65.9%以及67.8%,若剔除酒店部分,毛利率则达到67.7%、69.9%、72.8%以及73.3%。

数据来源:企业公告,观点指数整理

2019年全年,华润置地累计投资物业实现租金收入约人民币124.23亿元,按年增长29.7%,几乎是国内租金收入最高的房企。分类型看,购物中心租金及资产比重均达到75%,较2018年有所提高,未来随着更多购物中心开业,租金贡献有望进一步提高。

购物中心为华润置地构筑了强大的护城河,该公司2014年以前开业的购物中心包括5家万象城、2家万象汇,2017年-2018年平均成本回报率分别为32.4%、37.0%;2014年以后新开业的包括17家万象城、10家万象汇,平均成本回报率则分别为9.0%、11.9%。

据华润置地披露,2019年新增开业购物中心10家,与2018年持平,分别位于鞍山、吴江、哈尔滨、临沂、桂林等地。截止到2019年底,华润置地在营购物中心共61家,较早前计划有所超出。该公司在半年报曾预计,到2021年将有53个购物中心在营,另有30个购物中心在2021年后开业。

上述业务发展均需满足一个前提,即“保证财务稳健和满足目标资本约束条件”,因此通过内部资源和外部融资解决发展所需资金的空间也相对有限。

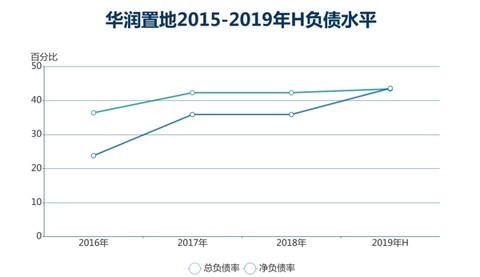

2019年上半年,华润置地总有息负债率43.4%,过去三年分别是36.4%、42.3%、42.3%;净有息负债率43.6%,过去三年分别为23.8%、35.9%、47.2%;平均融资成本为4.45%,过去三年分别为4.23%、4.16%、4.47%,是国内融资成本最低的房企之一。

数据来源:华润置地披露,观点指数整理

下半年,华润置地也陆续择机融资,包括10月份配股筹资67亿港元,11约签订86亿港元银团融资协议,12月成功发行10.5亿美元次高级永续债,票面利率为3.75%。

在有限的空间内,华润置地土地获取方式有所多元化,公司称之为“有选择性地增持符合战略及商业模式的低成本土地储备”。比如国企混改合作,华润置地先后参与了天津城投、中华企业(600675,股吧),仅与天津城投便获得4个核心开发项目及天津万象城购物中心。

华润置地的“X”业务也成为了土地储备的获取窗口,其中城市更新主要定位为“在土地供应较少的核心城市里的主要土储补充渠道”,2018年跟进项目30余个,重点项目占16个,并有3个年内列入土储;2019年上半年跟进项目增加至46个,分布于深圳、广州、东莞等地,重点项目占18个,规划建筑面积达2360万平方米。

代建代运营、文化及体育是补充部分,文化及体育甚至被定位为“补充优质土储的另一独特、有效渠道”,华润置地早期代建代运营的深圳湾体育中心“春茧”,为其带来了木棉花酒店、中国华润大厦“春笋”、万象城、悦府等配套;在此基础上,华润置地获取了西安、杭州、成都等地的体育中心项目。2019年11月底,西安国际会议中心、西安国际展览中心一期、西安奥体中心全面落成。

除此以外的“X”业务,包括康养地产、长租公寓、产业基金、影业等都处于培育期,尽管都有持续投入,但暂时难以提供业绩贡献。比如康养业务已进入北上广等11个城市,长租公寓预计年底达4万间,其中“有巢”在营项目18个,房源约6000间,影院则计划年底前开业19家。

处于成熟期的是物业管理及建造装修,2019年7月华润物业科技发布首份可持续发展报告显示,该公司管理面积约达1.35亿平方米,管理物业项目逾700个,年营业收入40.85亿元。同时,该公司“悦+”业务体系已经上线,商业物业管理也被视为核心竞争力之一。

观点地产新媒体还处了解到,华润物业科技已逐渐告别依靠母公司资源支持,初步实现盈利。

(来源:观点地产网 钟凯)

共2页 上一页 [1] [2]

搜索更多: 华润置地