|

����2019-2020������������ҵ�ǰ��δ�еĺ��������Ӷ������ij����ۣ�����Ӱ���03��SARS��08��δ�Σ����15��ռ�еȹ�֮�����������ߴ����˵�ɯɯ����ε�“����”���״γ��ֿ��� 2019���������ҵ���۶����ʱ������ֵΪ4312�ڸ�Ԫ��ͬ���½�11.1%������ҩ�P��ױƷ�µ�13.2%�� ����Ϊ��۱��ش�ͳ������—ɯɯ���ʣ����ⲿ�¼��������ݣ��ɼ۵��˽�ʮ��ĵ͵㡣 �����������ҵ��������Ȼ“������”���н�ǿ�ͻ�ճ�ԣ�����ҵģʽ��Ȼ��ȱ�ݣ����伫�������������� ���������ⲿ���س��ֶ��ڷ������������־ã�ȫ��������֧��ʵ����֧ƽ����ɯɯ����2020��������Ŀ�ꡣ ������ʱ������õ����ѣ���ʷΪ�����ⲿ�¼��վ����ȥ��

�������ۺ������������

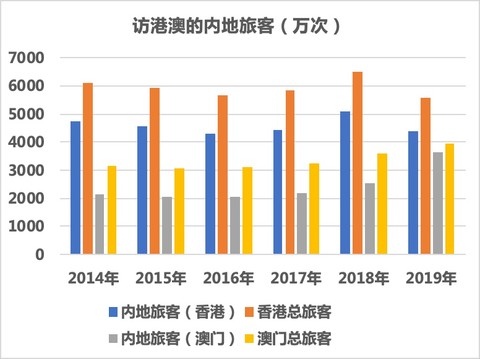

����ɯɯ�ŵ����۲�Ʒ���������������ϵĻ���Ʒ����ˮ����ױ���������ջ�Ʒ�ƣ���Ҫͨ��ƽ�н��ڡ����Ҵ����ͱ��ع�ӦƷ�ƵĹ��������� ���вɹ�ȡ�м��̲�۵�ɯɯ���ʲ�����Ȼ�ĺ��ľ�������������������Ȩ������ɯɯ���ʵ���Ȼ����ҵȱ�ݣ�ֻ��ͨ�����Ͽ������ŵľ�Ӫ��������ӯ���� �ŵ���ʻ�����ɯɯ��ȥ���ʱ��г����յ�һ��׳�۵���ͼ�� ���ɼ����š��¼��¡��������ǡ�̨�塢�й���½�ȶ�����ɯɯ�ŵ����Ӱ���۷�ʱ�ڵ��ŵ������ﵽ287�䣬���������»����ԡ� �ڵء��¼Ӳ���̨�峣����ֿ��𣬸�ɯɯ������Ч��������ղ���������ȥɯɯ���ʴ���ӯ��״��ʱ����ά�ֺ�������ŵ겢���ϵ�����Ӫ���ԡ� ��������������Ӱ��ҵ����Ϊ�����ɱ���֧��̨�壨18��رգ����¼��£�19����Ѯ�رգ�����Ŀ����ɯɯ���ʾ��Ĺر�����ȫ�����ŵꡣ ���ڵ��ŵ��ɯɯ�ܵ����̡�Ʒ������Ȩ���۸��Լ۱ȵ͵�����Ӱ�죬���������ε�����Ӫ���ԣ���Ч�����ѣ���Ȼ�����ѿ��� �����Ӵ��ڵ��г�����Ŀǰֻ�ܲ����������������ţ��������Ҳ������������ֻ�ܹ�����۳��ϱ����������Ϊ���ɸۿڣ�“˰”����������Ҫ�����ã�������ڵ���Ʒ��IJ�������������Ϸ��ӵ����쾡�£�Ҳ��ɯɯ��Ȼ�ľ��������ڹ�ȥ��������ڵطø��ÿ�ģ��һֱ�ǻ���4200���-5100��Σ����ܷø��ÿ�ռ���л���ά����75%-79%������˵�ڵطø��ÿͣ������������Ρ����Σ�������������۵İ���졣

�����۰ĵ���Ӫ��ռ��Ӫ�ձ�����2013�����81.8%������2018�����84.7%���۰ĵ�����ɯɯ��Ҫ��Ӫ����Դ�� ���ڰ��Ŷ�λ���ʣ��ÿͷðIJ���������Ϊ�������ɯɯ�ĺ���Ӫ�յ���ʵ��ֻ����ۡ�

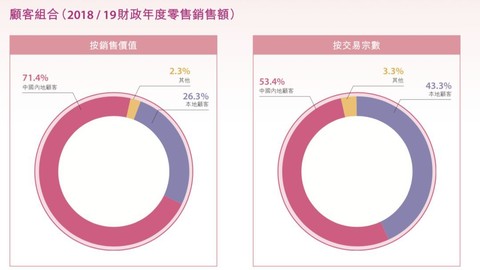

�����۰ĵ���Ӫ�����ڵ��ÿ��˴����Ž��ܵĹ���������������Ӫ�����ӵı��ϣ��ڵطÿ��ڽ��������Լ����۶��϶����ڱ��ع˿ͼ������˿͡�

����ɯɯ���Ծ�

��������人����ϯ��ȫ����2020���´��ڼ䣨1��25��-31�գ���۱���������䵭���ڵطø��ÿͰ����µ�85.5%������ɯɯ��ۼ������ŵ��������۷ֱ��µ�77.9%��73.4%�� 2020��1�·ø��ڵ��ÿͽ�Ϊ320���˴Σ�ͬ���½�53%��1�µ�����������ۿڰ������رգ��������������δ��Ҳ��ͣ�ˡ� 2������δ���������ڰ����ڿ��ż��������ܣ���ɯɯ�Ĵ���ﵽ���㡣 Ŀǰ������1�������۶������������ֲ����Ǻ�ʱ���ſڰ������в���֪���Ҵӿ����ڵؿڰ�������������Ҳ��Ҫһ��ʱ�䡣ȫ��ִ�ж����Զ���н75%�����¡��رղ�������ŵꡢ��Ա����н�ݼ١�����ȥ����ʮ�˰����հ���̨�档 �����������2��14�����������鲹����Ԯ�����ߣ����Ų�����250�ڸ�Ԫ�����漰21����Ŀ�����а��������۵ꡢ������ȷ��Ž����� ��ֹ2018���꣬ɯɯȫ���˹�н��֧��Լ11.7�ڸ�Ԫ��������۵������۶��������˾���Գ������Ӵ����֧������Ҫά����Ա�������䣬��������Ԯ�����߹ܼ�н�꣨Լ200���Ԫн�꣩�����С�����ֵȴ�ʩ��ԶԶ������ ��ȥ����ᶯ�������ʻ�������ɯɯ��“����”���״β���������ɯɯ����2019�������ȱ���ָ������18�����ڹر�20-25%��������ŵ꣬Ϊʵ��2020���ӯ��ƽ�⣬��������人�����ӿ�ɯɯ�ص��ٶȺ����ȡ� ��Ϊ���ɱ�����Ч�ķ�ʽ���ǹر��ŵ��Լ���Ա���ӷ��濴Ҳ������δ��ҵ�������ռ䡣���������ռ�ȡ���ں����µ�ҵ�������Ƿ��㹻�ͣ�������������ŵ��������մ������۶�������

�����߷ֺ죬�ɼ�ʮ���µ�

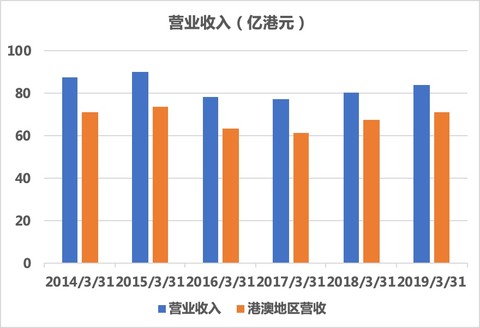

������˾�����Ƚ�����������Ϣծ���ֽ���ֵ�ù�ע�� ����2019���б�����˾�����ֽ�Ϊ7.89�ڸ�Ԫ������ȥȫ��ά��Լ11�ڶ��Ԫ��֮����һֱ��ά��11�ڶ���ֽ�������Ҫԭ������Ǯ�����ڷֺ죬�߷ֺ���ɯɯ���ʵ�һ���ص㣬ʣ����ֽ�������ڲ���һ����ճ���Ӫ֧���� 2006-2018���ۼ��ֽ�ֺ�Ϊ63.79�ڸ�Ԫ��ƽ���ֺ��ʴﵽ95.92%��������Ϣ������������100%��

��������߷ֺ�Ҳ��ζ��˾������Ը������С�ɶ���ͬ������Ӫ���á������ʼ�˳��и߹�Ȩ��64.3%���Լ����䲻��ϵ�� ����ӹ�Ȩ�ṹ������ɯɯ�ijֹ��߶�����������۱��ػ���Ϊ����������Ͷ�ʻ�����ҵ������Ϣ��Ϊ���ء�

������ֹ2020��2��14�գ�ɯɯ�������̼�Ϊ1.50��Ԫ/�ɣ���ȥ�ɼ�������1.3��Ԫ/�ɣ�����ʮ����µ͡���2021���Ӫ��ů�����۸���δ��ӳ����Ϣ��Ҳ��һ��������ѡ�Ͼ������һ����Ϣ�г���

��������

�����ٳ�δ�ܴ��Ӵ��ڵ��г���ɯɯ��������ֻ�������۰��г������۰��г���ȡ�����ڵطø۰��ÿ��Լ�����Ҹ������ʣ��ȶ��Բ��㣬���Լ���ɯɯ���ʹ�ȥҵ���������ԡ� ���в���Ԥ��������ԣ����۰ĵ����������ԣ�������“������”�������� һ���棬2020��ȫ������������ɱ��⣬�ڱ��۵��������ȥ��δ�����з������ʱ��� ��һ���棬�ų��ⲿ���أ���ʱ��ȷ��������ӯ�����ڵ��г��ǹؼ�����绰�����ʾ19����ڵ������������ƣ���ҵ�������ɺ��ԣ�������һ���˾�ڲ���δ��Ч�������ʵֻ��“˰”����Ȼ�����ơ�

������Դ����Ѷ�� �����¸۹�Ȧ

��������: ɯɯ |