|

ЎЎЎЎ·ӯҝҙЖдЧКІъёәХ®ұнЈ¬ИркЙЦЗДЬ2017ДкД©УҰКХЖұҫЭОӘ17.9НтФӘЎўУҰКХХЛҝоЈЁә¬»өХЛЧјұёЈ©ОӘ5978.7НтФӘЈ¬Н¬АаПоДҝәПјЖҪП2016ДкД©ҪцФцјУБЛ2239.39НтФӘЈ¬ёъАнВЫЙПУҰёГФцјУөД3410.85НтФӘПаұИЈ¬УР1171.46НтФӘөДІо¶оЈ¬ТІҫНКЗЛөИркЙЦЗДЬ2017ДкҙуФјУР1171.46НтФӘөДә¬Л°УӘКХјИГ»УРПЦҪрБчИлЎўТІГ»УРРОіЙҫӯУӘРФХ®ИЁЎЈ

ЎЎЎЎТФН¬СщөДВЯјӯ·ЦОц2018ДкәН2019Дк1~9ФВөДКэҫЭЈ¬ИФ·ўПЦУРКэЗ§НтөД№ҙ»ьІоТмЎЈХР№ЙКйПФКҫЈ¬2018ДкИркЙЦЗДЬКөПЦУӘТөКХИлОӘ1.67ТЪФӘЈ¬ЖдЦРУР3649.67НтФӘОӘҫіНвКХИлЈ¬КЈУаІҝ·Ц»№РиҝјВЗөҪФцЦөЛ°өДұд»ҜЈЁёГІҝ·ЦФцЦөЛ°Л°ВКЧФ2018Дк5ФВ1ИХЖрЈ¬УЙ17%ПВҪөөҪ16%Ј©Ј¬°ҙХХФВЖҪҫщјЖЛгКХИләуЈ¬ҝЙТФНЖЛгіцИркЙЦЗДЬ2018ДкөДә¬Л°УӘТөКХИлҙуЦВОӘ1.88ТЪФӘЎЈ

ЎЎЎЎФЪәПІўПЦҪрБчБҝұнЦРЈ¬2018ДкИркЙЦЗДЬ“ПъКЫЙМЖ·ЎўМṩАНОсКХөҪөДПЦҪр”ҪцУР1.55ТЪФӘЈ¬ФЩјхИҘөұЖЪФӨКХҝоПоЛщФцјУөД730.46НтФӘЈ¬ФтөұЖЪУлУӘКХПа№ШөДПЦҪрБчБчИлҙуЦВОӘ1.48ТЪФӘЈ¬Улә¬Л°УӘКХПаұИТӘЙЩ3993.6НтФӘЈ¬ТтҙЛАнВЫЙПУҰёГУР3993.6НтФӘөДә¬Л°УӘКХТтОҙКХөҪПЦҪр¶шјЖИлҫӯУӘРФХ®ИЁЦРЎЈИркЙЦЗДЬЧКІъёәХ®ұнПФКҫЈ¬2018ДкУҰКХЖұҫЭәНУҰКХХЛҝоЈЁә¬»өХЛЧјұёЈ©ҪП2017ДкД©ҪцФцјУБЛ2911.34НтФӘЈ¬УлАнВЫФцјУ¶оПаұИЙЩ1082.26НтФӘЈ¬ХвТІТвО¶ЧЕ2018ДкИркЙЦЗДЬУР1082.26НтФӘөДә¬Л°УӘКХјИГ»УРПЦҪрБчИлЎўТІГ»УРРОіЙҫӯУӘРФХ®ИЁЎЈ

ЎЎЎЎ2019Дк1~9ФВЈ¬ИркЙЦЗДЬКөПЦУӘТөКХИл1.76ТЪФӘЈ¬ЖдЦРҫіНвКХИлОӘ3454.67НтФӘЈ¬№ъДЪУӘКХІҝ·ЦөДФцЦөЛ°Л°ВКЧФ2019Дк4ФВ1ИХЖрУЙ16%ПВҪөөҪ13%Ј¬°ҙХХЙПКцВЯјӯјЖЛгЈ¬Фт·ўПЦөұЖЪҙуФјУР1230.85НтФӘөДә¬Л°УӘКХГ»УРПЦҪрБчәНҫӯУӘРФХ®ИЁөДЦ§іЦЎЈөұИ»Ј¬ёГІоТмТІУРҝЙДЬКЗЖұҫЭұіКйЧӘИГ»тМщПЦөјЦВЈ¬ө«КЗЖдФЪХР№ЙКйЦРІўОҙЕыВ¶ёГІҝ·ЦРЕПўЈ¬ТтҙЛЈ¬ёГ№«ЛҫРиТӘҫНЙПКцОКМвёшіцәПАнҪвКНЎЈ

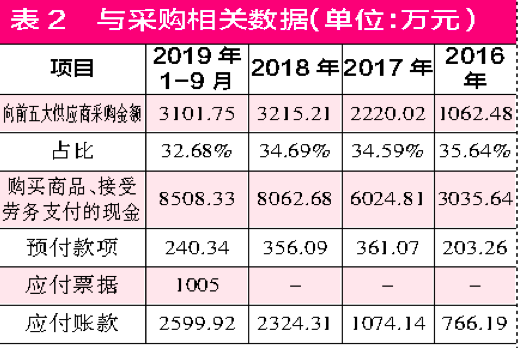

ЎЎЎЎІЙ№әКэҫЭБоИЛ·СҪв

ЎЎЎЎіэБЛУӘТөКХИлөДКэҫЭҙжФЪЦо¶аТЙөгНвЈ¬ИркЙЦЗДЬөДІЙ№әКэҫЭУлПа№ШПЦҪрБчј°ҫӯУӘРФХ®ОсјдН¬СщҙжФЪ№ҙ»ьТміЈЗйҝцЎЈ

ЎЎЎЎХР№ЙЛөГчКйПФКҫЈ¬ИркЙЦЗДЬ2017ДкПтЗ°Оеҙу№©УҰЙМІЙ№әҪр¶оОӘ2220.02НтФӘЈ¬ХјЧЬІЙ№әҪр¶оөД34.59%Ј¬УЙҙЛҝЙТФНЖЛгіцөұЖЪөДІЙ№әЧЬ¶оҙуЦВОӘ6418.1НтФӘЎЈіэБЛЦчТӘФӯІДБПәНДЬәДЦ®НвЈ¬ИркЙЦЗДЬ»№УРІҝ·Ц·юОсІЙ№әЈ¬ө«ёГІҝ·ЦХјұИҪПРЎЈ¬ТтҙЛНіТ»°ҙХХ17%ФцЦөЛ°Л°ВКАҙ№АЛгөД»°Ј¬¶ФЧоЦХҪб№ыУ°ПмІ»ҙуЈ¬ХыМе№АЛгЦ®әуЈ¬ҝЙөГіц2017ДкИркЙЦЗДЬөДә¬Л°ІЙ№әҙуЦВОӘ7509.14НтФӘЎЈёщҫЭІЖОс№ҙ»ьТ»°г№ШПөЈ¬ёГІҝ·ЦІЙ№әҪр¶оУҰөұМеПЦОӘПа№ШПЦҪрБчөДБчіцј°ҫӯУӘРФХ®ОсөДФцјхЎЈ

ЎЎЎЎҪшТ»ІҪАҙҝҙЈ¬ФЪИркЙЦЗДЬәПІўПЦҪрБчБҝЦРЈ¬2017Дк“№әВтЙМЖ·ЎўҪУКЬАНОсЦ§ё¶өДПЦҪр”Ҫр¶оОӘ6024.81НтФӘЈ¬ФЩјхИҘөұЖЪФӨё¶ҝоПоЛщФцјУөД157.81НтФӘЈ¬ФтөұЖЪУлІЙ№әПа№ШөДПЦҪрЦ§іцҙуФјОӘ5867НтФӘЈ¬Ул7509.14НтФӘөДә¬Л°ІЙ№әПа№ҙ»ьЈ¬АнВЫЙПУҰУР1642.17НтФӘОҙЦ§ё¶Ҫр¶оЈ¬Ҫ«МеПЦФЪУҰё¶ХЛҝоөИҫӯУӘРФХ®ОсЦРЎЈ

ЎЎЎЎ¶шКВКөЙПЈ¬ИркЙЦЗДЬ2017ДкД©УҰё¶ЖұҫЭј°УҰё¶ХЛҝоәПјЖОӘ1074.14НтФӘЈ¬ҪПЙПДкН¬ЖЪөД766.19НтФӘҪцФцјУБЛ307.95НтФӘЈ¬ХвТ»Ҫб№ыПФИ»УлАнВЫҪр¶оПаІоЙхФ¶Ј¬ҙуёЕҙжФЪ1334.22НтФӘөДІо¶оЈ¬ХвТІҫНЛөГчБЛИркЙЦЗДЬ2017ДкҙуёЕУР1334.22НтФӘөДІЙ№әҪр¶оГ»УРПа№ШІЖОсКэҫЭЦ§іЦЈ¬ҝЙДЬә¬УР“Л®·Ц”ЎЈ

ЎЎЎЎёГ№«Лҫ2018ДкІЙ№әКэҫЭөД№ҙ»ь№ШПөТаУРКэЗ§НтФӘөДІо¶оЎЈҫЭХР№ЙЛөГчКйПФКҫЈ¬2018ДкИркЙЦЗДЬПтЗ°Оеҙу№©УҰЙМІЙ№әҪр¶оОӘ3215.21НтФӘЈ¬ХјЧЬІЙ№әҪр¶оөД34.69%Ј¬УЙҙЛҝЙТФНЖЛгіцөұЖЪөДІЙ№әЧЬ¶оОӘ9268.42НтФӘЈ¬ҝјВЗөҪФцЦөЛ°өДұд»ҜЈ¬ҝЙ№АЛгіцөұЖЪөДә¬Л°ІЙ№әҪр¶оҙуЦВОӘ1.08ТЪФӘЎЈ

ЎЎЎЎФЪәПІўПЦҪрБчБҝЦРЈ¬2018ДкИркЙЦЗДЬ“№әВтЙМЖ·ЎўҪУКЬАНОсЦ§ё¶өДПЦҪр”ОӘ8062.68НтФӘЈ¬ҝјВЗөҪөұЖЪФӨё¶ҝоПоөДУ°ПмЈЁјхЙЩ4.98НтФӘЈ©Ј¬ФЩҪ«ЖдУлә¬Л°ІЙ№әПаҪПЈ¬ФтЙЩБЛ2714.59НтФӘЈ¬АнВЫЙПЖдҫӯУӘРФХ®ОсУҰөұУРН¬өИ№жДЈөДФцјУЎЈ

ЎЎЎЎө«КВКөЙПЈ¬ФЪЧКІъёәХ®ұнЦРЈ¬2018ДкИркЙЦЗДЬөДУҰё¶ЖұҫЭәНУҰё¶ХЛҝоҪцұИЙПДк¶ИФцјУБЛ1250.17НтФӘЈ¬ХвёъАнВЫУҰФцјУөДҪр¶оПаұИТӘЙЩ1464.42НтФӘЎЈТІҫНКЗЛөЈ¬2018ДкИркЙЦЗДЬҙуФјУР1464.42НтФӘөДә¬Л°ІЙ№әјИГ»УРПЦҪрБчөДБчіцЈ¬ТІГ»УРРОіЙҫӯУӘРФХ®ОсЎЈ

ЎЎЎЎИркЙЦЗДЬБ¬РшБҪДкәПјЖКэЗ§НтФӘөДә¬Л°ІЙ№әҫщГ»УРПа№ШІЖОсКэҫЭЦ§іЦЈ¬РиТӘёшіцәПАнҪвКНЎЈ

ЎЎЎЎАҙФҙЈәәмЦЬҝҜ Р»ұМрШ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ИркЙЦЗДЬ |