|

�������գ������������ڿƴ������У�Ȼ���������οͻ���Ϊ���еķ�װ���ҷĵ���ҵ��“����”��������ܻ�Ӱ����δ�������ۼ�Ӧ�տ���Ļ��գ����⣬��Ӫ�պͲɹ������������ݾ����ڹ����쳣������

�������գ��㽭�������ܿƼ��ɷ�����˾�����¼��“��������”�������й�˵���飬���ڿƴ������У����η��й���������1001��ɣ����к��ܹɱ�������4004��ɡ�����ļ���ʽ���Ҫ�����з����ܲ����Ľ�����Ŀ����ҵ��������ϵͳ�������ؽ�����Ŀ�Ͳ��������ʽ�ȡ�

��������¶���й�����������Ӧ���˿�ռ�����ʲ��ı��ؽϸߣ�����Ŀǰ����״������������Ĵ����������οͻ���װ��ҵ�ij���ϴ�����Ӱ�쵽δ��ҵ����ͬʱҲ������Ӧ���˿��ջء����ͬʱ���������ܸ���ĸ�ծ��Ҳ�������䳥ծ���������ؼ����ǣ������ܿ������ߺ��㷢�֣�����¶�����������ݾ������ɵ㡣

�������οͻ���“����”����ϴ�

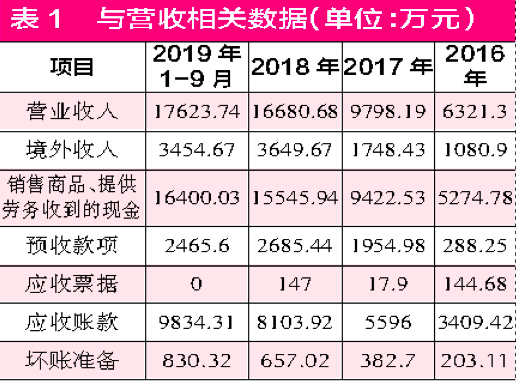

��������������һ����������ϵͳ��Ӧ�̣���Ҫ���¹�ҵ�����е��������ϴ��͡��ִ����ּ�ϵͳ���з������������ۡ��й�����ʾ���������ڣ���Ӧ���˿�ֱ�Ϊ3409.42��Ԫ��5596.01��Ԫ��8103.92��Ԫ��9834.31��Ԫ���ֱ�ռ�����ʲ���54.61%��55.37%��50.64%��53.27%��ֵ��ע����ǣ�Ŀǰ�������ܵ����οͻ���Ҫ�����ڷ�װ���ҷĵȷ�����ҵ�����¿⡢Nike��֪����ҵ��Ϊ����������ͻ�������2020�������״��������Ĵ���������ҵ�ܵ��ij��������С��

������2��4����̩���������ġ���֯��װ��ҵ�ܱ�����ʾ���˴η�������Է�֯��װ��ҵ��������Ԥ�ƶ��ڴ����ϴ�����������Ծ��õĸ���Ӱ�쳬��Ԥ�ڣ����ܶ���ҵ��������ϳ�ʱ������ۡ�

��������2��4���������ŷ����ġ����¿���ʱ�رպ������ܱ�280���ŵ꣬����ʡ��������ָ���һ����ʾ��Ŀǰ���¿����й���½������ͣӪҵ���ŵ�����Լ280�ҡ�ͬ�գ��¾���Ҳ���������¿⡢H&M֮��Nike��ʱ�ر��й�Լ�����ŵ꡷�����±�ʾ��������״��������Ӱ�죬Nike��������ʱ�ر��й�Լ�����ŵ꣬ʣ����潫����Ӫҵʱ�䣬��NikeԤ�ƣ������й���Ӫ�˽��ܵ�“ʵ����Ӱ��”��������֮�£����������Σ�������Ӱ����������δ�������룬Ҳ��������Ӧ���˿�Ļ��ա�

�������⣬�������ܵĸ�ծ���Ҳ�����ֹۣ��������ڣ��为ծ�ϼƷֱ�Ϊ1848.13��Ԫ��4710.07��Ԫ��8688.78��Ԫ��9349.22��Ԫ���ʲ���ծ�ʴ�2016���28.69%����������2019�������ȵ�45.41%����ծ�����൱�졣�����οͻ����۲��ѵ�����£���ؿ�ѹ��Ҳ���Ӵ�������䱾�Ͳ���“��ԣ”����������˵������һ���顣

����Ӫ�������쳣

������Wind������ʾ��2017���2018���������ܵ�Ӫҵ����ֱ�ͬ������55%��70.24%�������ڿ��Ʋ����ijɼ��£��������ܿ������ߺ��㣬��Ӫҵ������ֽ�������Ӫ��ծȨ֮��IJ�����ϵ�����쳣��

�������й�����¶��2017���������ܵ�Ӫҵ����Ϊ9798.19��Ԫ�����о���Ӫ��Ϊ1748.43��Ԫ���ò��ֲ���Ҫ������ֵ˰���⡣�����������Ϊ8049.76��Ԫ����˾��Ӫҵ���������������ϴ��ͷּ�ϵͳ�����ҵ����������룬����ҵ��������Ҫ��������ۺ�ά�����룬��ˣ��������벿�����尴��17%����ֵ˰˰�ʹ���Ӱ�첻��������㣬2017���������ܵĺ�˰Ӫ�մ���Ϊ1.12��Ԫ�����ղ�����ϵ���ò��ֺ�˰Ӫ��Ӧ����Ϊͬ�ȹ�ģ���ֽ�����;�Ӫ��ծȨ��������

������ʵ��������ǣ��ںϲ��ֽ��������У���������2017��“������Ʒ���ṩ�����յ����ֽ�”���Ϊ9422.53��Ԫ���ټ�ȥ����Ԥ�տ��������ӵ�1666.73��Ԫ��������Ӫ����ص��ֽ�������Ϊ7755.8��Ԫ�������뺬˰Ӫ����ϣ�����3410.85��Ԫ�IJ����ղ�����ϵ�������ϸò�����δ�յ��ֽ��뾭Ӫ��ծȨ�У�����Ϊ��Ӫ��ծȨͬ�ȹ�ģ�����ӡ� ��2ҳ [1] [2] ��һҳ ��������: �������� |