|

存货、应收账款增长直接带来了两大影响:经营现金流净额减少以及资产减值风险增加。

2018年年报显示,东阿阿胶当年实现经营活动产生的现金流量净额10.09亿元,明显小于2017年的17.57亿元,也大幅低于公司2018年产生的净利润。

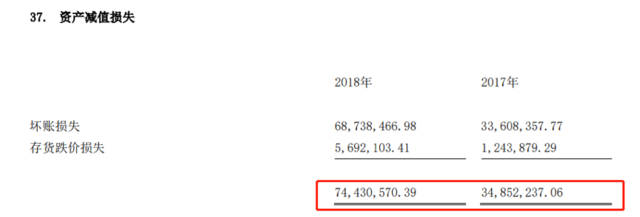

另一方面,东阿阿胶2018年产生资产减值损失约7443.06万元,大幅高于2017年的3485.22万元。其中,6873.85万元来自于坏账损失,569.21万元来自于存货跌价损失。

2019年三季报显示,公司当年前三季度产生信用减值损失约6240.77万元,相比2018年年底增长283750.84%,主要原因为计提坏账准备增加。

提价后遗症?

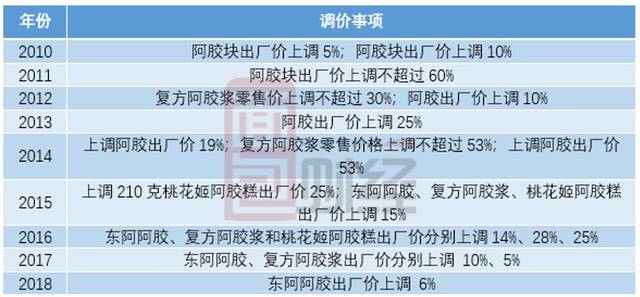

回顾历史发现,下游销售疲软、库存积压或许均与东阿阿胶持续多年的提价密切相关。

根据不完全统计,公司在2010-2018年期间每年均有调价,其中部分年份甚至出现多次上调。

虽然说调价很大程度上是受到上游原材料涨价等因素的影响,但价格的持续上升势必会影响到下游需求的可持续性。

值得一提的是,基于下游销售压力,公司2019年并没有公告调价,这是2010年以来的首次。

业绩压力下,控股股东增持、公司回购

在业绩下滑,库存、应收账款持续增加的背景下,东阿阿胶的控股股东却在持续增持。与此同时,公司还公告了回购计划。

2019年5月,东阿阿胶公告其间接控股股东华润医药投资在2018年11月6日至2019年5月10日期间累计购入公司股份的比例达到2%,增持金额达到5.43亿元。

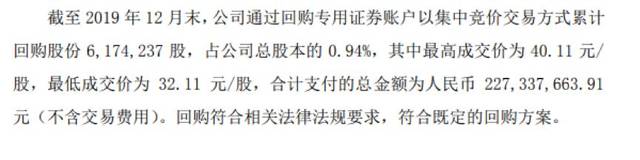

同一个月,公司公告了以集中竞价交易方式回购股份的预案,计划以不低于7.5亿元且不超过15亿元的自有资金回购股票,回购价格不超过45元/股。回购股份的用途为后续员工持股计划或者股权激励计划。

东阿阿胶在2020年1月3号公告,截至2019年12月末,公司已累计回购6174237股,占公司总股本的0.94%,耗资约2.27亿元。

2019年业绩预告披露后的第一个交易日,东阿阿胶股价大幅低开近9%,但随后持续回升,截至收盘下跌2.57%。第二个交易日,公司股价低开后再次反弹,收盘已收复前一日全部跌幅。(CJT)

来源:面包财经 共2页 上一页 [1] [2] 搜索更多: 东阿阿胶 |