2020年,中国房地产行业继续披荆斩棘,新一轮市场化降息周期已然开启。回望2019不平静的一年,我们从企业的角度去观察与思考。

上市后,一切都不能再隐藏在冰山之下,浮出海面的中梁需要找到一条带有自己印记的路。

观点地产网 最后一家TOP20房企上市了。

创办于1993年的中梁,比现在不少千亿房企都要“老资格”。跨越了二十多年的历程后,中梁从2017年开始筹划上市,在失效了一次后,终于开花结果。

中梁身上最深的光环莫过于“小碧桂园”的称号,“快周转”、“三四线”、“项目跟投”,曾有消息称董事长杨剑曾带着一众高管前往碧桂园总部学习。

杨剑是“闷声发大财”的典型,极少在公开场合讲话,更少面对媒体发声,就在中梁第二次递交招股书通过港交所聆讯后的新闻发布会上,他也只说了9个字:“我们对上市很有信心。”

惜字如金、行事低调的杨剑,在激动人心的港交所上市环节也只是现身敲钟,留给媒体的只有那句耳熟能详的大奔和MINI传言。

随着中梁上市,杨剑身上多了一个标签,“温州第二有钱的人”。

2013年熬过了温州房地产危机后,中梁作为当地最大开发商,对民间资本动了心思。无论是受限于资金情况也好,还是主动下沉三四线市场,中梁在过去这几年间都吃透了政策的红利。

上市之后,面对融资渠道收紧、棚改红利消散、调控持续升级、土排竞争激烈的现状,中梁亟需调整航向,摘去标签,找到属于自己的路。

2019年的中梁,从幕后来到台前,第一次站在聚光灯下,有些陌生。

主动降速

中梁没有以前冲那么快了,但仍然很快。

数据来源:企业公告,观点指数整理

从2016到2018年,中梁合约销售金额复合增长率达到131%,是同期增长最快的企业之一,杨剑的MINI强行超速插入到了TOP20的队列中,达到千亿之后,适当放缓了脚步。

中梁2019年定下的全年目标是1300亿元,对比2018年1015亿元的销售额来说,增速大约在27%,并提前一个月完成了任务,在11月达到了1305亿元的销售额。

数据来源:企业公告,观点指数整理

中梁2019全年可售货值资源约1900亿元,去化率大约在70%左右,面对持续的市场调控以及房企去化难的问题,中梁显得很自信。2018年,头部房企们的去化率才维持了70%,而部分掉队的房企在5成至6成之间。

从区域上看,大本营长三角仍然贡献了超过一半的销售额,但相比2018年中接近75%的销售份额,对于长三角的依赖逐步减轻。超过了千亿之后,中梁需要全国范围内的突破来支撑销售额的增长。

其中,最明显的区域莫过于中西部,此前被房企们忽视的战场正在被重新拾起。从2018年中仅有7%的销售贡献,突破至接近24%,而珠三角、环渤海等区域也在逐步凸显,让中梁稳中有升。

据观点指数发布的2019中国房地产销售金额TOP100榜单显示,中梁目前排在销售榜的第21位,在权益金额销售榜的第18位。

与2018年末排位接近,中梁的增速变得不那么快,而杨剑当初在内部提出的2021年3000亿“小目标”似乎也已被抛诸脑后。

中梁目前签约回款率在90%,这个指标十分优秀。在销售指标上中梁与碧桂园十分接近,7成的去化率,9成的回款率,较高的权益比,但碧桂园模式的缺点,中梁也一并继承了,“卖得多,但是赚得少”。

数据来源:企业公告,观点指数整理

半年报披露,中梁上半年收入205.57亿元,同比增长111%,而2018年全年为302.14亿元,过去数年在销售额上的突飞猛进以及较高的权益比,使得中梁前几年在规模冲刺下的大部分合约销售额都将转化为未来的收入保障。

目前,中梁的预收款项亦就是合约负债大约为1141.84亿元,将会在未来结转后释放为公司的业绩,虽然收入增长比预期快,然而在商业布局上的缺失,让中梁的经常性收入微乎其微,物业销售占总收入的占比达到了99.3%。

上半年,中梁完成了12.32亿元的归母净利润,40%分红是上市之初为了吸引投资者所设立的高指标,是内房企中最舍得分钱的房企之一。而上市以来中梁的表现也不错,市值接近220亿,较上市之初上涨了大约13%。

数据来源:企业公告,观点指数整理

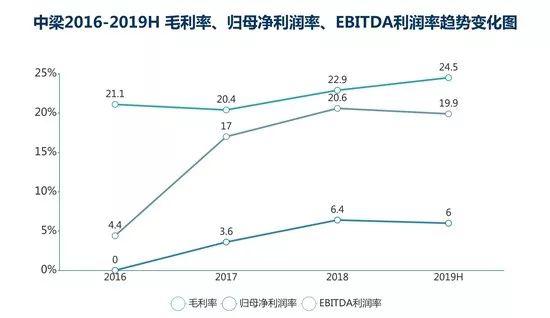

公司深耕三四线的结果是毛利率和归母净利率都不太好看,行业毛利率在30%左右,而中梁2019上半年24.5%的毛利率比起过往20%出头已经稳步增长;归母净利率同样如此,行业10%上下的归母净利率,中梁仅达到了6%,“叫座不叫好”的现象值得反思。

但在债务调整上,中梁首席执行官黄春雷和副总裁游思嘉的工作无疑完成得十分出色,至少从报表上来看的确如此。

如果说过去的几年中梁负债率是坐了过山车一般,那么上市后大概已经度过了最刺激的那一段。

数据来源:企业公告,观点指数整理

从2016年的1790%降低至2019上半年的43.5%,中梁净负债率从最危险的地方用四年回到了安全的边界。1.7现金短债比以及50%的短期债务比算不上特别优秀,但已足够让曾经在天空中飞了几年的中梁,缓缓安全落地。

经营性现金流则远远算不上优秀,上半年净流出97.6亿元。中梁还在持续扩张过程中,较高的权益比让中梁现金流承受了不小压力。虽然现金流回款及时,但持续的买地支出还是让其在规模突进中出现了较大的逆差。

过去3年,中梁的融资成本分别为9.4%、7.9%、9.9%,上半年为10%,可以说借来的钱都是贵钱。

融资方面最大的特点是信托,这也是中梁发家的根本。建立信托公司发放产品,通过连带担保和资产抵押后筹集资金,这也是中梁融资成本居高不下的原因之一。

目前,中梁的债务结构为51%的其他贷款(信托),以及49%的银行贷款。相较于2018年,银行贷款比率在逐步提升。银行贷款利率成本为7.6%,非银贷款为12.4%,差了将5个百分点,如若将来中梁能够减少部分非银贷款,将对公司释放利润有很大帮助。

上市筹集的27亿港元中31.6%亦将用作偿还信托贷款,能够上市对中梁将来借到便宜的钱很重要。

而三大评级机构标普、惠誉、穆迪分别给予的B+、B+及B1主体评级,对中梁来则是锦上添花,有了好的评级,境外债就更好利用。

中梁上市两个月后成功发行了第一笔美元债,总额为3亿美元,于2021年9月26日到期,年利率为11.5%。

这笔钱并不便宜,甚至与部分信托成本相当,但上市公司第一笔美元债一般会比较贵,能够发出去比利率来说更重要。评级机构对于未来的背书,会帮助中梁发行更便宜的美元债。

二线并道

有多少钱决定了你能去哪,钱不够那就买一张近一点的票,中梁当年用全副身家押注在了通往三四线的火车上。

在房地产市场利用面粉产出面包的过程中,杨剑选择了薄利多销,用便宜的面粉造出最多人需要的面包。

对于中梁的发展方向,杨剑曾经讲过:“如果布局一二线城市是开大奔,布局三四线城市是开宝马MINI。你开10辆大奔,我开50辆宝马MINI,我还是大有机会。”

下沉市场带来的福利,让中梁从百亿跨越到千亿。短短3年时间内的火箭跳跃,没有让杨剑被胜利冲昏头脑。随着棚改政策的变动,中梁也随之调整了自己的拿地策略。

2019年7月的港交所敲钟仪式现场,黄春雷也提到:“如果下半年房地产资金收紧,在二线的土地投资可能会加大。”

“在二线及强三线的拿地比例占到80%以上。”他表示。

共2页 [1] [2] 下一页

搜索更多: 中梁