ЎЎЎЎө«ИзҙЛҙу¶оөДҪ»ё¶Гж»эТаКЗТ»°СЛ«ИРҪЈЈ¬ЖАј¶»ъ№№ұкЖХФЪ2019Дк8ФВД©өДТ»·ЭұЁёжЦРМбөҪЈә“ё»БҰөШІъҪШЦБ2019Дк6ФВөЧХ®Ос¶Ф№эИҘ12ёцФВEBITDAөДұИВКОӘ8.0ұ¶ЎЈёЬёЛұИВКөДЙПЙэЦчТӘКЗУЙУЪ·ҝөШІъПъКЫКХИліЦЖҪЈ¬¶шҪиҝоФціӨ20%ЎЈ”

ЎЎЎЎ“ХвР©ҪиҝоЦчТӘУГУЪё»БҰјҙҪ«Ҫ»ё¶·ҝОЭөДҪЁЦюЦ§іцЎЈ”ұкЖХұнКҫЎЈ

ЎЎЎЎҫЖөкЈә“іБЦШ”өДЧКІъ

ЎЎЎЎё»БҰУөУРЕУҙуөДҫЖөкЧКІъЎЈ

ЎЎЎЎ°ьАЁТФСЗ¶дЎўҝөАіөВЎў»К№ЪјЩИХЎўПЈ¶ы¶ЩТЭБЦЎўҫэФГЎўПЈ¶ы¶ЩЎўјЩИХЎўЦЗСЎјЩИХЎўҝӯФГЎўЦЮјКЎўТЭАјЎў°¬ГАЎўНтәАЎў°ШФГЎўІ¬¶ыВьЎўНтАцЎўАцЛјҝЁ¶ы¶ЩЎўПІАҙөЗЎўЛч·ЖМШЎўНтҙпјО»ӘЎўНтҙпОД»Әј°НюЛ№НЎөИЖ·ЕЖҫӯУӘөД90јдәА»ӘҫЖөкЈ¬ҙуІҝ·Ц·ЦІјФЪЦР№ъЎЈ

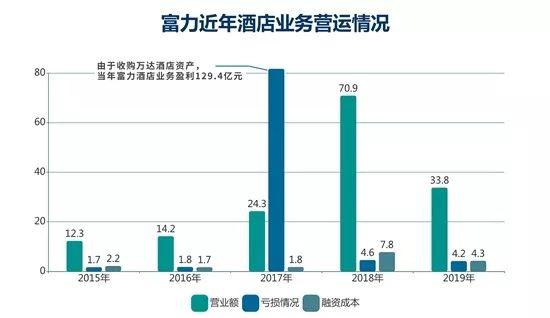

ЎЎЎЎё»БҰөДҫЖөкТөОсіӨЖЪКЬөҪЧКұҫКРіЎЙуКУЈ¬іэ2018ДкУЙУЪКХ№әНтҙпҫЖөкЧКІъУҜАыН»И»ҙпөҪ129.4ТЪФӘНвЈ¬іӨДкұнПЦҝчЛрЎЈёщҫЭ2019ДкЦРЖЪұЁёжЈ¬ёГТөОсҝчЛрТСҫӯА©ҙуөҪ4.2ТЪФӘЈ¬ҪУҪь2018ДкИ«ДкҝчЛр4.6ТЪФӘөД91%ЎЈ

КэҫЭАҙФҙЈәЖуТө№«ёжЎў№ЫөгЦёКэХыАн

ЎЎЎЎХвР©ҫЖөкН¶ИлЧКҪрҙ󣬻ШұЁЦЬЖЪіӨЈ¬іӨЖЪХјУГЧКҪрЎЈ2017ДкЈ¬ё»БҰФЪҫЖөкПоДҝЙПөДИЪЧКіЙұҫОӘ1.8ТЪФӘЈ¬¶шКХ№әНтҙп70¶ајТҫЖөкәуЈ¬ХвёцКэҫЭФЪ2018ДкмӯЙэЦБ7.8ТЪФӘЎЈ

ЎЎЎЎЗйҝцІ»ИЭАЦ№ЫЈ¬ө«ҫЖөкДҝЗ°КЗё»БҰөД№ШјьОКМвВрЈҝХвУЦҙжФЪБнТ»ЦЦЛө·ЁЎЈ

ЎЎЎЎёщҫЭё»БҰ№ЬАнІг№«ІјөДКэҫЭЈ¬2019ДкЙП°лДкҫЖөкПоДҝІъЙъөДNOPЈЁ№йКфУЪТөЦчөДПЦҪрБчЈ©ОӘ6.3ТЪФӘЈ¬ФӨјЖИ«ДкОӘ14.5ТЪФӘЎЈ

ЎЎЎЎ“ХвТ»Іҝ·ЦКЗЧг№»ёІёЗОТГЗёшөДАыПўЈЁјҙИЪЧКіЙұҫЈ©ЎЈ”АоЛјБ®ЛөЎЈ

ЎЎЎЎХл¶Фё»БҰ2017ДкУлНтҙпөДҪ»ТЧЈ¬АоЛјБ®НёВ¶Ј¬ё»БҰКЗіЙБўБЛТ»ёцwfoe№«ЛҫЈЁЦёНвЧКPE/VCФЪҪшИлЦР№ъКұЈ¬КЧПИЙиБўНвЙМ¶АЧКЖуТөЈ¬И»әуҪ«ЧўІбЧКҪрҪб»гОӘИЛГсұТЈ¬ФЩҪшРР№ЙИЁН¶ЧКЈ©Ј¬¶шХвёцwfoe№«ЛҫФтПВКфУР¶аёцspv№«ЛҫЈ¬ГҝТ»јдspv№«Лҫ¶ФУҰТ»јдНтҙпҫЖөкЎЈ

ЎЎЎЎ“ОТГЗНкИ«УРДЬБҰҝЙТФТ»јдТ»јдВфөДЎЈ”АоЛјБ®ФЪ2019ДкЦРЖЪТөјЁ»бН¶ЧКХЯ»бЙПЦёіцЈ¬ө«ё»БҰГ»УРСЎФсХвСщЧцЎЈ

ЎЎЎЎАоЛјБ®ИПОӘХвР©ҫЖөкКЗУЕЦКЧКІъЈә“ХвР©ҫЖөкДҝЗ°Г»УР°м·ЁФцЦөәЬҝм……ОТГЗҫхөГХвР©ҫЖөкЦРјдУРТ»Р©ұҰұҙЎЈВтАҙәЬұгТЛЈ¬И»әуВэВэИҘХыАнЎЈ”

ЎЎЎЎО¬іЦЧЕПЦҪрБчУлҪиҙыіЙұҫЦ®јдОўГоөДЖҪәвЈ¬АоЛјБ®ПЈНы“ФЪТ»¶ОәПАнөДКұјдЈ¬ХвР©ҫЖөкҝП¶ЁДЬІъЙъ»ШұЁёшДёМе”ЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬ё»БҰТІФЪІЙИЎЦӨИҜ»Ҝ·ҪКҪјУЛЩЕМ»оҫЖөкЧКІъЈ¬ҪшТ»ІҪёДЙЖПЦҪрБчЎЈұИИзЈ¬ЧоҪьёХ»сЙПәЈЦӨИҜҪ»ТЧЛщ·ҙАЎөД26ТЪФӘҫЖөкABSЎЈ

ЎЎЎЎИЪЧКЈәНтДЬі¬¶МИЪәННвХ®

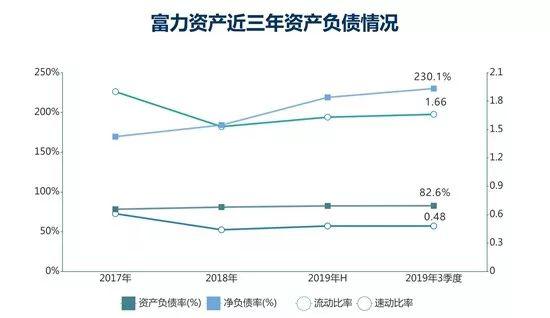

ЎЎЎЎФЪДҝЗ°ұЬПХҫӯУӘ»·ҫіПВЈ¬ё»БҰөДХ®ОсЛ®ЖҪИФИ»БоИЛөЈУЗЎЈҪШЦБ2019ДкЦРЖЪЈ¬ёГ№«Лҫҫ»ёәХ®ВКҙУ2018ДкДкД©184.1%ЙэЦБ219%Ј¬өЪИэјҫ¶ИД©Ј¬ХвёцКэҫЭФЩҪшТ»ІҪЙПЙэЦБ230.1%ЈЁіэИҘҫЖөкТөОсөИТтЛШЈ¬ё»БҰДҝЗ°ДСТФФціӨөДПъКЫКХИлТІФЪУ°ПмёГ№«ЛҫөДёЬёЛЛ®ЖҪЈ©Ј¬¶шРРТөЖҪҫщОӘФј106%ЎЈ

КэҫЭАҙФҙЈәЖуТө№«ёжЎў№ЫөгЦёКэХыАн

ЎЎЎЎЖдЦРЈ¬¶МЖЪҪиҝоУЙ2018ДкД©өД137.9ТЪФӘОўҪөЦБ2019ДкИэјҫ¶ИД©өД132.6ТЪФӘЈ¬1ДкДЪөҪЖЪіӨЖЪёәХ®ФтУЙ2018ДкД©өД385.6ТЪФӘҪөЦБ2019ДкИэјҫ¶ИД©өД380.6ТЪФӘЎЈН¬ЖЪЈ¬УРПўёәХ®ЧЬ¶оТаҪөЦБ1360.6ТЪФӘЈ¬ө«¶МЖЪёәХ®ХјУРПўёәХ®өДұИАэЙэЦБ37.7%ЎЈ

КэҫЭАҙФҙЈәЖуТө№«ёжЎў№ЫөгЦёКэХыАн

ЎЎЎЎФҪАҙФҪҪфЖИөДИЪЧКРиЗуПВЈ¬ё»БҰИФИ»јМРшТААө¶МЖЪИЪЧКәНҫіНвХ®ОсКдСӘЎЈҪШЦБ2019Дк6ФВД©Ј¬ё»БҰТСФЪҫіНв·ўРР28.3ТЪГАФӘёчСщХ®ИҜәНПоДҝҙыҝоЈ¬ЖдЦРҫіНвГАФӘУЕПИЖұҫЭ·ўРРФј22.5ТЪГАФӘЈЁФјәПИЛГсұТ157.6ТЪФӘЈ©ЎЈ¶шФЪҫіДЪЈ¬ё»БҰ·ўРРБЛ5ЖЪі¬¶МЖЪИЪЧКИҜЈ¬іпЧКФј55ТЪФӘЎЈ

КэҫЭАҙФҙЈәЖуТө№«ёжЎў№ЫөгЦёКэХыАн

ЎЎЎЎЛдИ»ё»БҰҪьТ»ДкАҙ¶јұЈіЦБЛі¬№э500ТЪФӘ¶МЖЪёәХ®Ј¬ө«ХжХэРиТӘФЪТ»ДкДЪіҘё¶өДХ®ОсІў·ЗХвГҙЕУҙуЎЈ

ЎЎЎЎНЁ№эЙПКцТ»ПөБРИЪЧК»о¶ҜЈ¬ҝЙТФҝҙөҪҙжФЪҙуБҝЛДЦБОеДкЖЪөДГАФӘХ®Ј¬ё»БҰҪ«ЦЪ¶аөҪЖЪХ®ОсИ«ІҝФЩИЪЧКөҪёьіӨөДКұјдЎЈБнНвЈ¬ЙП°лДкё»БҰ»№¶ФУЪЖЪДЪ»ШКЫСЎФсИЁөҪЖЪөД176.5ТЪФӘҫіДЪ№«ЛҫХ®ИҜНкіЙРшЖЪЎЈ

ЎЎЎЎХвФЪТ»¶ЁіМ¶ИЙП»әҪвБЛё»БҰ¶МЖЪДЪөДіҘё¶С№БҰЈ¬Н¬КұөНАыВКөДҫіДЪ¶МЖЪИЪЧКҙоЕдҪПёЯАыВКЛ®ЖҪөДҫіНвХ®Ј¬К№өГё»БҰИЪЧКіЙұҫұЈіЦФЪТ»ёцПа¶ФҝЙҝШөД·¶О§ДЪЈ¬ЛдИ»ЛьХэФЪЦрДкЕКЙэЎЈ

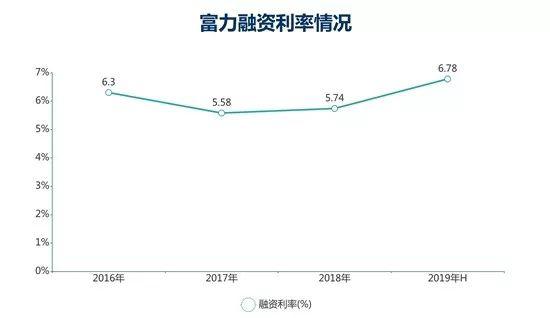

ЎЎЎЎё»БҰЙП°лДкРВФцИЪЧКЦРЈ¬ҫіДЪИЪЧКАыВКОӘ6.27%Ј¬ҫіНвИЪЧКАыВКОӘ7.29%Ј¬ЖҪҫщіЙұҫФЪ6.78%Ј¬ДҝЗ°РРТөДЪЖҪҫщЛ®ЖҪФј6.3%ЎЈ

КэҫЭАҙФҙЈәЖуТө№«ёжЎў№ЫөгЦёКэХыАн

ЎЎЎЎОҙАҙТ»¶ОКұјдДЪЈ¬ё»БҰҙжФЪөДС№БҰПөЈә“ФЪҪШЦБ2020Дк6ФВөЧөД12ёцФВДЪёГ№«ЛҫЈЁё»БҰөШІъЈ©Ҫ«УР251ТЪФӘИЛГсұТХ®ОсөҪЖЪЈ¬БнНв»№УРУв90ТЪФӘөДҝЙ»ШКЫХ®ИҜҝЙФЪҙЛЖЪјдЦҙРР»ШКЫЎЈ”ұкЖХФЪ8ФВ26ИХөДТ»·ЭұЁёжЦРНёВ¶ЎЈ

ЎЎЎЎУлЦ®ПаұИЈ¬ҪШЦБ2019Дк6ФВ30ИХё»БҰіЦУР390ТЪФӘПЦҪрУа¶оЈ¬ЛдИ»ҝҙЛЖБч¶ҜРФәЬідЧгЈ¬ө«ХвР©ПЦҪрУа¶оЦР°ьә¬УР155.7ТЪФӘКЬПЮЦЖПЦҪрЈ¬ДЬј°Кұ¶ҜУГөДЦ»УР234.6ТЪФӘЈ¬ИФИ»ҙжФЪИұҝЪЎЈ

ЎЎЎЎө«ЗйҝцЛЖәхХэФЪәГЧӘЈ¬ё»БҰОҙАҙТ»¶ОКұјдөДЧКұҫҪб№№Ҫ«өГөҪёДЙЖЈ¬ХвУРАөУЪҪ©іЦТ»ДкУРУаөДH№ЙФц·ўФЪЧоҪь»сөГЕъЧјІўЦҙРРЈ¬ЛдИ»іпЧКЧЬ¶оәНЕдКЫјЫ¶јУРІ»Н¬іМ¶ИЛхЛ®ЎЈ

ЎЎЎЎ12ФВ19ИХЈ¬ё»БҰөШІъРыІјХЫИГ7.19%ЕдКЫ2.73ТЪ№ЙРВH№ЙЈ¬ЕдКЫјЫОӘГҝ№ЙЕдКЫ№Й·Э13.68ёЫФӘЈ¬ҪПУЪЧоәуҪ»ТЧИХФЪБӘҪ»ЛщЛщұЁКХКРјЫГҝ№ЙH№Й14.74ёЫФӘХЫИГФј7.19%Ј¬ЧоЦХЕдКЫЛщөГҝоПоЧЬ¶оФӨЖЪФјОӘ37.35ТЪёЫФӘЎЈ

ЎЎЎЎ“ё»БҰЕд№ЙіӨФ¶УРЦъҪөөНёәХ®ұИВКЎЈ”ИрТшЧоРВСРҫҝұЁёжЦёЈә“ЕдКЫНкіЙәуЈ¬ФӨЖЪҪ«өјЦВё»БҰГҝ№ЙУҜАыМҜұЎФј7%Ј¬ө«БРХКҫ»ёәХ®ВКФтҙУ6ФВөЧөД219%ҪөЦБ204%ЎЈ”

ЎЎЎЎБнТ»·ҪГжЈ¬ЧКБППФКҫё»БҰТІФЪҝјВЗЖдЛыёь¶аФӘөДЧКҪрАҙФҙЈ¬“ХҪН¶ОТГЗ¶јУРөДЈ¬ФЪМёЎЈ”АоЛјБ®ФЪЦРЖЪТөјЁН¶ЧКХЯ»бЙПЛөЎЈ

ЎЎЎЎҫНПсАиГчЗ°өДөЪТ»өАКп№вЈ¬ё»БҰХвұКH№ЙФц·ўјхЗбБЛКРіЎ¶ФЖдёәХ®Л®ЖҪөДУЗВЗЎЈө«ФЪГж¶ФФҪАҙФҪДСТФО¬ПөөДПъКЫФціӨәН¶МЖЪДЪДСТФІъЙъ»ШұЁөДҫЖөкЧКІъөИТтЛШЈ¬ОҙАҙөДҝјСйИФФЪЎЈ

ЎЎЎЎАҙФҙЈә№ЫөгөШІъ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ё»БҰ