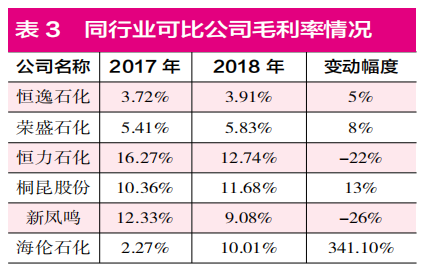

����������ˣ�����ʯ����ë���������ٶ�ҲԶ��ͬ�С��ݰ���ʾ����2017�ꡢ2018���ë���ʷֱ�Ϊ2.27%��10.01%��ͬ��������7.74���ٷֵ㣬����3�����ࡣȻ��ͬ��ҵ�ɱȹ�˾����С���������½����ƣ�����±�3����

��������֮�⣬����ʯ���Ĺ�����������Ҳ���ݺ��ӡ�

�����ݰ���ʾ���������ں���ʯ���ĵ�һ��ͻ�Ϊ�����O�ż����������2017����2019��1-8�£�����ʯ�����һ��ͻ����۽��ֱ��64.54��Ԫ��77.12��Ԫ��37.85��Ԫ��ռӪҵ����ı��ش�36.51%��34.14%��25.22%���ɼ�������ʯ���������������ҵ�Ӫҵ������ɹ��������ף��������Ĺ��������������������͵��´��������պ���δ���ϸ����ع��������ڲ��淶���������ֺ���С�ɶ��������Ϊ��������������롣

������ɶ��ʽ�ռ��������

�������β������״��ڵ���һ����Ϊ���عɹɶ������O������ηǾ�Ӫ��ռ�ñ�Ĺ�˾����ʯ�����ʽ�

�������������ڸ��Ͻ�����ѯ���Ļظ�������ʾ��2017�꼰2018�꣬���ۼ�ռ�ú���ʯ�����ʽ�ֱ�ߴ�170.91��Ԫ��298.87��Ԫ��ֱ�������ݰ���¶ʱ�������O����δ��������⣬2019��8��ĩ������ʯ���������������ʽ�55.42��Ԫ�����Ͻ���һ��ѯ���£������O�ŵ�2019��ĩ�Ž�����ʽ���ϡ�

���������عɹɶ�ȱǮ������������й�˾��Ǯ�������ɻ�Ӱ�����й�˾����Ӫ���������ܸ����й�˾������֮�֡�����A���г��У������ʼ������绪����֮�����ߵ����еĵز��������ɶ�Υ��ռ�����й�˾���ʽ��йأ�ʵ���ϣ������O�ű��������й�ռ�����й�˾�ʽ����������“ǰ��”��

����2018��1��18��������������ʾ��2014�����2015��ȣ��عɹɶ������O�ż����ӹ�˾�ֱ�13�Ρ�18��ռ�����й�˾�ʽ�3.78��Ԫ��6.35��Ԫ���������������������δ�������������ʽ��������ˣ��ɴ˵���������ɷ�2014��ȡ�2015��ȱ�����Ϣ��¶�����ش���©��Ϊ������������й�֤ȯ�ල����ίԱ�Ὥ�ռ�ֵܾĴ�����

������Ϊ��Ҫ���ǣ��˴����չ��ĺ���ʯ��Ҳ���ھ��ծ��ѹ�����ݰ���ʾ�������ծ��ѹ������Ŀǰ��56.49��Ԫ�Ķ��ڽ��ؽ��������������������ʯ���ĸ�ծһֱ���ڽϸ�ˮƽ������2017���2018����ʲ���ծ�ʷֱ�ߴ�98.36%��95.65%����Ȼ2019��8��ĩ���ʲ���ծ��ˮƽ�����½������Դ���80.49%�ĸ�λ���෴�����й�˾Ŀǰ�ĸ�ծѹ����С�ö࣬����2019�������ȣ���������ʲ���ծ�ʽ�Ϊ11.97%��һ��������ɣ�����ʯ�����������й�˾���»��ܵ�����ʯ���߸�ծ�����ۡ�

�������⣬����ʯ�������ھ����������δ��ɵ����Ρ�

�����ݰ���ʾ���������ں���ʯ����ζԿعɹɶ�����������ṩծ�������������2019����ɣ����д�һ�ʽ��Ϊ2.86��Ԫ�ĵ�������2020��7��2�շ�����ɡ�����������Ȩת�ú���ൣ�������Ӧ�������Ŀǰ����ʯ��ȴ���ò��ڴ�����м����е����գ�����Ҳ��ζ�ſعɹɶ��ʽ���ŵ��������һʱ��������ˣ�һ���պ��ʽ���ij���״�������ձ��������й�˾����Ҳ��ǣ�����С���

������Ĺ�˾�ɹ����ݴ���

���������ܿ������߷��֣��˴β����ı�Ĺ�˾����ʯ���IJɹ�����Ҳ���ڹ����쳣��

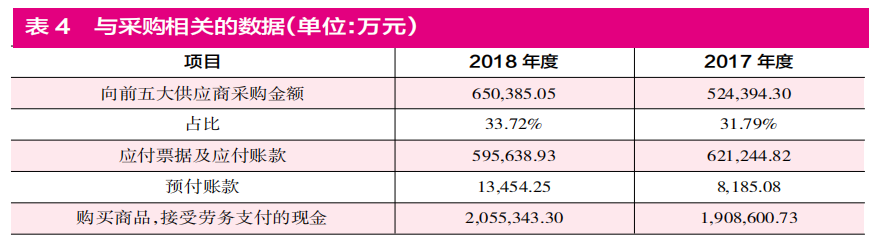

���������ݰ���ʾ������ʯ��2018����ǰ���Ӧ�̲ɹ����Ϊ65.04��Ԫ�������4����ռ�ɹ��ܶ�ı���Ϊ33.72%���ʿ��������ɹ��ܶ�Ϊ192.88��Ԫ�����ǵ�����16%����ֵ˰˰�ʣ���2018��5����ֵ˰˰����17%�µ���16%��������ƽ������ɹ��ɹ�����京˰�ɹ����Ϊ224.38��Ԫ�����ݲ�����ϵ���ò��ֲɹ����Ӧ����Ϊ����ֽ�������������Ӫ��ծ�����������ô������ʯ������ز��������Ƿ���ϸù������أ�

������һ���������ں���ʯ���ĺϲ��ֽ��������У�2018����“������Ʒ����������֧�����ֽ�”���Ϊ205.53��Ԫ��������֧���������ڱ��ڵ�Ԥ���������Ӷ�5269.17��ԪӰ������뵱��224.38��Ԫ�ĺ�˰���ϲɹ����������������19.37��Ԫ�IJ���Ҳ����ζ�ź���ʯ�����ڵIJɹ�������δȫ��֧������Ӧ����ΪӦ���˿�Ⱦ�Ӫ�Ը�ծͬ�ȹ�ģ�����ӡ�

��������ʵ�ϣ�����ʯ��2018��ĩӦ��Ʊ�ݼ�Ӧ���˿�ϼƽ��Ϊ59.56��Ԫ����2017��ĩ��62.12��Ԫ����������2.56��Ԫ����һ�����Ȼ������������㣣�һ��һ���£����߲���21.93��Ԫ����Ҳ��˵���˺���ʯ����21.93��Ԫ�IJɹ����û����ز������ݵ�֧�š�

��������Ҫע����ǣ����²����ԭ������Ǻ���ʯ��ʹ��Ʊ�ݱ���ķ�ʽ֧����Ӧ�̻������£�����������ڼ�ʮ��Ԫ�ı����������������Ϊ�β��ڲݰ��н�����¶�أ���������Ϣ��¶�����ƣ����Dzɹ�������������⣬�����Ҫ��˾���������Ľ����ˡ�

������Դ��֤ȯ�г����ܿ� ���� ����

��2ҳ ��һҳ [1] [2]

��������: ������