������������“������”ʽ�IJ�����ɶ����Ƶ��ʲ�����������Ȼ��“�ٷ�”��˾Ӫ�գ�������ǰϦ��Ĺ�˾“��Ϯ”��ҵ��ȴ���˻��ɣ��ο�����ҵ���������������չҲ�����ֹۡ����⣬��ɶ�������ռ�����й�˾�����ʽ������ͬ�����˵��ǡ�����Ĺ�˾�ɹ����ݳ��ֵľ�����죬��ֱָ��������ݵ���ʵ�ԡ�

������2019��4����������㿪ʼ�ﻮ�ش��ʲ����飬����������IJݰ���Ȼ����������⡣

�����ݲݰ���ʾ����������ͨ�����йɷݲ�ļ�������ʽ���8��Ԫ������عɹɶ������O�ż��������ó���Ϻ��ų����Ϻ�����ϼƳ��еĺ���ʯ��100%��Ȩ����������76.5��Ԫ������Ĺ�˾����ʯ���������ʲ���ģ����Ӫ�չ�ģ�������й�˾��ʮ�����������ζ�ű��β�����һ�ε��͵�“������”ʽ�չ���

������ʵ�ϣ�Ϊ�˽�����ʯ���ɹ��������й�˾��ϵ�������O�ſ�νʹ���˻����������ݲݰ���¶����ͨ�����������ķ�ʽ��ע�����蹫˾�������˱�Ĺ�˾���ھ�“δ��������”�����⣬��ԭ�оծȴ�������ں���ʯ����һ��������ɣ���Щծ���ص����ѹ�����й�˾���ϡ�

�������⣬�Ӳݰ����������������O�ŶԺ���ʯ�����������ʣ��˾�ʹ�ñ�Ĺ�˾�ľ��ʲ���ģ����ϡ���˺���ʯ���ʲ���������ֵ�ʣ������ڱ�Ĺ�˾�����Ӵ�����������ֵ��ߴ�38.62��Ԫ�����ڴ˴ν���Ϊͬһ�����µ���ҵ�ϲ�����˲�δ�����й�˾�������������ӡ�

�����չ���������Ӵ�ı�Ĺ�˾�����й�˾�ڲ��ṹ��ӭ�����츲�صı仯����ˣ���Ĺ�˾��“�ʵ�”���Եúܹؼ��ˡ�Ȼ���������ܿ������߷��֣���Ĺ�˾����ʯ����ҵ���仯�Ե�ʮ���쳣��2018����ͬ��ҵ��Ӫ�����ٴ���½�֮ʱ����Ӫ�ա�������ȴ����ͻ���������˵��ǵ��ǣ���ݰ�����¶�IJɹ����ݴ��ھ�����죬�������ݵ���ʵ�Դ�����

��������ǰϦ��ҵ��“��Ϯ”

������ʵ�ϣ������O�Ŵ��ֱ������й�˾ע���ʲ����������������������ȵľ�Ӫ״������ϵ��

������Wind������ʾ��2012����2016�꣬������Ӫҵ��������������ֳ����»�����ҵ��չ��Ȼ���ֳ�ƣ����̬�ƣ�2017���2018��Ӫҵ������Ȼ�����������������ģ��Ȼ���������1��������2019�꣬��ǰ�����ȵ�Ӫҵ�����ٴγ���12.75%���»����۷ǹ�ĸ������Ҳͬ���»�1.47%��

������һ������ʯ���ɹ��������й�˾��ϵ����ô��������ʲ���ģ�������ģ���������ģ�ȶ����õ������������ʮ�����ҵ�Ӫ�չ�ģ����Ծ�������ڼ������������ڣ��˾���Ȼ�ܹ��ڹ�ģ�Ͽ���“�߷�”���й�˾�����Ƿ��ܹ������й�˾�����ȶ���ҵ��������������Ĺؼ���

��������ʷ״������������ʯ���ľ�Ӫ״��ʮ�ּ����˵��ǡ�

�����ݰ���ʾ������ǰϦ����ʯ��������һ�δ����������ڲ��������������Ϊ������˾����ʯ�������蹫˾�����ˣ�������Ϊ������Ĵ�����˾����ʯ��������ǰ����ʯ����δ����������Ϊ-27.10��Ԫ������ζ������ǰ���Ӧ�ô�ദ�ڿ���״̬������������������˹�ģ��δ��������ֵ�أ�����˵������ʯ����ȥ�ľ�Ӫ״̬�����á�

����2017��ʱ����Ӫҵ����Ϊ176.77��Ԫ���������������2086.4��Ԫ��������2018�꣬��ͻȻ������Ӫҵ����ﵽ��225.86��Ԫ��ͬ������27.77%��ʵ�־�����6.96��Ԫ������ҵ������Ĺ�˾���ڼ���ע�����й�˾ǰϦ��ҵ��ͻȻ��������������Ǻܿ����������������й�˾����ҵ��ͻȻ“����”������Ŀ������Ƕ����г���Ͷ�����ˡ�

�������쳣��ҵ���仯Ҳ�������Ͻ����Ĺ�ע�������Ͻ����·���ѯ��Ҫ����˵��ҵ�������ĺ����ԡ��������ڻظ��н�����ʯ��������������鹦��Ӫҵ���롢ë���ʵĴ���������Լ����ʲ��������ص�Ӱ�죬�������ڲݰ���ͨ���Ա�ͬ��ҵ��˾����������Դ˽�������֤��Ȼ���������ܿ������߷��֣��������ڿɱȹ�˾���ݵ�������ȴ���������⡣

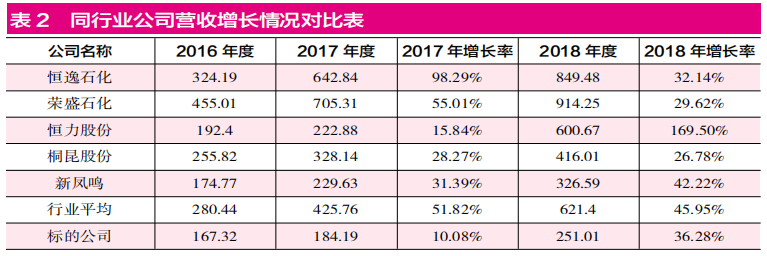

��������������2017�꺣��ʯ��Ӫ�����ٽ�Ϊ10.08%��δ�����Ӫ�����٣���2018��������27.77%�����ڸù�˾Ӫ�յĴ����������ѡȡ������ʯ������ʢʯ���������ɷݣ�������ʯ������ͩ���ɷ����·���5�ҹ�˾��Ϊ��ͬ��ҵ�ɱȹ�˾��������ͳ��ں����ɷݵ�������ȡ�ϡ������õ�2018������ɷݵ�Ӫ��������Ϊ169.5%����Wind������ʾ���䵱��ʵ�ʵ�Ӫ�������ʽ�Ϊ26.51%��

����Ϊ�λ������˾�IJ����أ�ʵ���ϣ������ɷ���2019��4��10�շ����˹���ͬһ��������ҵ�ϲ���ǰ�ڵIJ��������ݵ���˵���Ĺ��棬������ʾ����2018���չ�ͬһ�����µ���ҵ���ʶ�ǰ�ڵIJ������ݽ������ݵ������ݺ�2017����ʵ��ʵ��Ӫ��474.81��Ԫ��2018��ʵ��Ӫ��600.67��Ԫ�����Ӫ������Ϊ26.51%����Ȼ�����������˾ʵ��Ӫ����������������ݵ���������ݲŸ��Ӻ�����

������������ݵ���������ݣ� 2017�ꡢ2018����ҵƽ�����ٷֱ�Ϊ51.82%��30.51%������2018����ҵ��������������½�21.31���ٷֵ㣬����Ĺ�˾2018���Ӫҵ��������ȴ������ҵ�����෴�����2017�꣬���ٷ����߳�26.20���ٷֵ㡣���к����ɷ��ݵ�����������Լ��·�����������ȻҲ�����ӣ������Ȳ���������ʯ�����ƴ���������Ե�ʮ�������ˣ��ⲻ�����˶���Ӫ��ͻ��������������ɡ�

��2ҳ [1] [2] ��һҳ

��������: ������