ЎЎЎЎ“ЯИІёЯИІё”Ц®А§

ЎЎЎЎ“ЯИІёЯИІё”ФшҫӯТІКЗНшәмІъЖ·Ј¬Жд“Т»ИЛТ»№ш”өДөҘИЛ»р№шёЕДоКЗ¶Ф»р№шРРТөөДТ»ҙОёпРВЎЈҫЎ№Ь“ЯИІёЯИІё”Т»¶И·ЗіЈіЙ№ҰЈ¬ө«ИҙТтИ«№ъНЖ№гөДК§°ЬәННвВфКРіЎөДіе»ч¶шПЭИлНЗКЖЎЈ

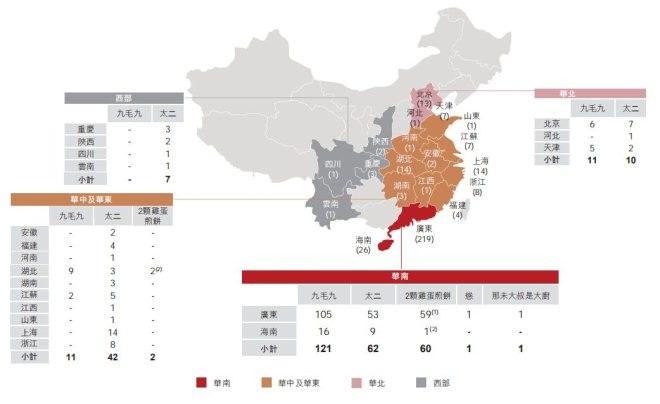

ЎЎЎЎФЪҫЕГ«ҫЕЙнЙПЈ¬Н¬СщҝЙТФҝҙөҪ“ЯИІёЯИІё”Ц®А§——№«ЛҫөДУӘКХКЬЦЖУЪөШУтУ°ПмЎЈ

ЎЎЎЎҫЭҫЕГ«ҫЕХР№ЙКйЈ¬2016ДкЦБ2019ДкЙП°лДкЈ¬№«ЛҫАҙЧФУڹ㶫өШЗшөДУӘКХХјЧЬУӘКХҪьЖЯіЙЎЈ

ЎЎЎЎҪШЦ№2019Дк6ФВ30ИХЈ¬ҫЕГ«ҫЕИ«№ъ№ІУР328јдГЕөкЈ¬ЖдЦРУР245јдГЕөкҝӘФڹ㶫әНәЈДПөШЗшЈ¬ХјұИҪУҪь75%ЎЈДҝЗ°өДҫЕГ«ҫЕН¬СщУцөҪУлөұіх“ЯИІёЯИІё”АаЛЖөДНШХ№А§ҫіЎЈТФОчұұІЛОЕГыөД“ҫЕГ«ҫЕ”ИҙФЪОчұұөШЗшҝӘөкБИБИОЮјёЈ¬І»өГІ»ЛөКЗТ»ЦЦ·нҙМЎЈ

ЎЎЎЎ2019ДкЙП°лДкЈ¬“М«¶ю”№ІОӘҫЕГ«ҫЕјҜНЕ№ұПЧУӘКХ5.37ТЪФӘЈ¬Н¬ұИФціӨ146%Ј¬іКПЦіцј«ҝмөДФціӨЛЩ¶ИЈ¬ХыёцЙП°лДкЈ¬“М«¶ю”ГЕөкөДУӘКХХјұИТСҫӯҙпөҪЧЬУӘКХөД43%Ј¬ө«ИзҙЛЦШТӘөДТөОсИҙРыІј·ЕЖъНвВфКРіЎЈ¬ХвЦЦДжіұБчөДІЩЧчХжөДДЬИОРФөҪөЧВрЈҝ

НјЖ¬АҙФҙЈәХР№ЙКй

ЎЎЎЎДСТФёҙЦЖөД“М«¶ю”

ЎЎЎЎҫЕГ«ҫЕТФОчұұІНЖрјТЈ¬ө«ИҙТвНвөДҝзҪзіЙОӘЛбІЛУгБъН·Ј¬“М«¶ю”өДіЙ№ҰИГҫЕГ«ҫЕјҜНЕЖ·іўөҪБЛҝзҪзНшәмІъЖ·өДәмАыЎЈ

ЎЎЎЎҙУҫЕГ«ҫЕёчҙуТөОсЖрөГГыЧЦАҙҝҙЈ¬ЖДОӘОЮАеН·Ј¬ҫНКЗПЈНыҪ«“М«¶ю”өДіЙ№ҰёҙЦЖөҪёь¶аөДЖ·ЕЖЎЈө«ҫӯ¶аДкЕ¬БҰЈ¬ҫЕГ«ҫЕіэБЛ“М«¶ю”НвІўГ»УРМ«ҙуКХ»сЎЈ

ЎЎЎЎіэДҝЗ°ҝҙөҪөДОеҙуЖ·ЕЖЈ¬ҫЕГ«ҫЕ»№ФшҝӘЙи№э6јд“І»ЕВ»ўЕЈло”Ўў1јд“Т¬УпМГ”әН4јд“ЯЦЧм”Ј¬ө«ХвИэёцЖ·ЕЖҫщТтұнПЦІ»јС¶шұ»№ШұХ»т°юАлЎЈ

ЎЎЎЎФЪХР№ЙКйЦРЈ¬ҫЕГ«ҫЕГчИ·МбКҫБЛЕаУэРВЖ·ЕЖөД·зПХЈ¬ҝЙјы“М«¶ю”өДіЙ№ҰДЛҝЙУцІ»ҝЙЗуЎЈКөјКЙПЈ¬ҫЕГ«ҫЕФЪ2019ДкҝӘЙиөД“ЛЛ”әН“ДЗОҙҙуКеКЗҙуіш”ДҝЗ°ҫщҙҰУЪҝчЛрЧҙМ¬Ј¬З°ҫ°ІўІ»И·¶ЁЎЈ

ЎЎЎЎ№АЦөЖ«ёЯ

ЎЎЎЎәЈөЧАМФЪ2017ДкЙПКРКұЈ¬·ўРРјЫОӘ17.8ёЫФӘЈ¬ЙПКРКұөДКРЦөФјОӘ943ТЪёЫФӘЈ¬°ҙХХ2017Дк11.94ТЪФӘөДЖЪДЪУҜАыјЖЛгЈ¬әЈөЧАМ·ўРРКұөДҫІМ¬КРУҜВКҪУҪь80ұ¶ЎЈјҙК№ЛгЙП2018ДкөДФціӨЈ¬өұКұөД¶ҜМ¬КРУҜВКТІі¬№э50ұ¶Ј¬ХвСщөДКРУҜВК¶ФУЪІНТыЖуТөАҙЛөІўІ»ұгТЛЎЈ

ЎЎЎЎУләЈөЧАМ¶ФұИЈ¬ҫЕГ«ҫЕөД№АЦөЖдКөІўГ»УРУЕКЖЎЈҫЕГ«ҫЕјҜНЕДҝЗ°өДИП№әұ¶Кэі¬№э174ұ¶Ј¬ФӨјЖ№«ЛҫҪ«ТФIPOЙППЮНкіЙ·ўРРЎЈТФҙЛјЖЛгЈ¬ДЗГҙҫЕГ«ҫЕјҜНЕөД·ўРРјЫФӨјЖОӘ6.6ёЫФӘЈ¬№«ЛҫөДХыМеКРЦөҪ«ҙпөҪ88ТЪёЫФӘЎЈИз№ыТФ2018ДкУҜАыјЖЛгЈ¬ҫЕГ«ҫЕөДКРУҜВКҪУҪь120ұ¶ЎЈ

ЎЎЎЎУЙУЪ2019ДкЙП°лДкЈ¬ҫЕГ«ҫЕјҜНЕөДУҜАыТСҫӯі¬№э2018ДкИ«ДкЈ¬ҪцТФ2018ДкКэҫЭАҙјЖЛ㹫Лҫ№АЦөУРК§№«ФКЎЈ°ҙ2018ДкЈ¬ҫЕГ«ҫЕЙП°лДкУҜАыХјИ«ДкУҜАы74%өДҪб№№Аҙ№АЛгЈ¬ФӨјЖ2019№«ЛҫИ«ДкУҜАы1.378ТЪёЫФӘЎЈТФҙЛјЖЛгҫЕГ«ҫЕ·ўРРКұөДКРУҜВКФјОӘ64ұ¶Ј¬Хвёц№АЦөјҙК№УләЈөЧАМПаұИТІІўІ»ЛгұгТЛЎЈ

ЎЎЎЎәЈөЧАМФЪЙПКРЦ®іхҫНТСіЙОӘИ«№ъ»р№шРРТөБъН·Ј¬ЗТХэЦрҪҘҪ«КРіЎ·Э¶оПтәЈНвСУЙмЎЈПЦФЪөДҫЕГ«ҫЕЈ¬ФтёьПсКЗТ»јТөШУтРФәЬЗҝөДНшәмІНМьЈ¬ТөОсЦчТӘҫЫҪ№Уڹ㶫әНәЈДПөШЗшЎЈ

ЎЎЎЎҫЎ№ЬҙУКэҫЭ·ЦОцЈ¬ОТГЗИПОӘҫЕГ«ҫЕөДЙПКРјЫёсІўІ»ұгТЛЈ¬ө«УЙУЪЖдәЛРДЖ·ЕЖЦ®Т»“М«¶ю”ЛбІЛУгөДТөјЁмӯЙэЈ¬ИГҫЕГ«ҫЕ¶МЖЪТөјЁ»сөГәЬҙуЦ§іЕЈә2019ДкЙП°лДкЈ¬“М«¶ю”·ӯМЁВКёЯҙп4.9ұ¶Ј¬УӘКХФцЛЩҙп146%Ј¬ЗТТАИ»ҙҰУЪФціӨНЁөАЎЈ

ЎЎЎЎёщҫЭҫЕГ«ҫЕХР№ЙКйЈ¬2020ДкәН2021Д깫ЛҫРВЙиГЕөкТАИ»јҜЦРУЪ“М«¶ю”Ж·ЕЖЈ¬ПаРЕЛжЧЕГЕөкКэБҝөДФцјУЈ¬І»РиМ«ҫГ“М«¶ю”ҫНҪ«іЙОӘҫЕГ«ҫЕУӘКХХјұИЧо¶аөДТөОсЎЈФЪҙ«НіЖ·ЕЖ“ҫЕГ«ҫЕ”ФцЛЩ·Е»әЦ®ПВЈ¬“М«¶ю”өД·ўХ№Ҫ«ҫц¶ЁҫЕГ«ҫЕ¶МЖЪөДТөјЁЎЈ

НјЖ¬АҙФҙЈәХР№ЙКй

ЈЁАҙФҙЈә°ў¶ы·Ё№Өі§ ЧчХЯЈәБЦПюіҝЈ©

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ҫЕГ«ҫЕ