|

��������˧��������й�˵��������˸��¡�

����˧������ⷢ�в�����3520��ɣ�ļ���ʽ��ܶ��������ʹ��ļ���ʽ��ܶ�11.42��Ԫ��

����˧�����������1998�꣬��һ�����������ۼ�����Ϊ��Ӫҵ�����ҵ����ν��������Ǽ������̻���ȼ���������ȹ���Ϊһ������ͳ����������������봫ͳ�����̻���ȼ������Ⱦ��п�������ǿ�����̷��롢������ŵ㡣

�����������̻��ȴ�ͳ������ȣ�������ķ�չʱ��϶̣�2003���״ν����ҹ������ʱ��г���Ŀǰ�����㽭����һ���Լ�����Ϊ��ҵ�����й�˾��

�������˲ƾ����֣���Ϊ����������������������ҵ��˧������������ҵ���������ۡ����۴�Ӫ�վ�����ʵ�������ӯ����������ծ���������ֽ��������˵�����Ƶ������㡣

����������ҵ�����۵ı���Ҳ�������������ٷŻ�����Ʒ�ṹ��һ������ģʽ��һ����ҵ���������е����ǡ�

���������ʺ� ֵ�ù�ע

������������˧�������Ӫҵ����;���������������2016�ꡢ2017���2018�꣬˧������ֱ�ʵ��Ӫҵ����4.07��Ԫ��5.65��Ԫ��6.31��Ԫ��ʵ�־�����ֱ�Ϊ0.62��Ԫ��1.34��Ԫ��1.50��Ԫ��

����ë����������������2016���44.57%������2018���50.84%�������ʱ����ȶ����ֱ�Ϊ15.19%��23.76%��23.79%��

������ӯ������������˧�������Ӧ���˿�����С��2016��Ӧ���˿����Ϊ�������ֵ�����85.31����2018���2019��6��30�գ�Ӧ���˿����ֱ�Ϊ36.9���5.72��˵��Ӧ���˿�ؿ����ã���ֵ���պ��ʽ�ռ��ѹ���������������Ӧ���ǣ�˧�����2016�굽2019���ϰ����Ӧ���˿����5000�����ϣ���ֹ2019��6��30�գ�Ӧ���˿����Ϊ9088.06��Ԫ��

����Ӧ��С��Ӧ�������ֳ���˾���������������н�Ϊǿ�Ƶĵ�λ������û���ʽ�ռ��ѹ��������ij�̶ֳ���ͨ���Թ�Ӧ���ӳٸ��������˲����ԡ�

����2016-2018�꣬��Ӫ��ֽ����������뾻����ı�ֵ������100%��˵����ʵ�ֵ������ʵʵ���ڵ����Ϊ����

������ծ�������棬˧��������ʲ���ծ�ʲ����½���2016���ʲ���ծ��Ϊ56.64%������2018�����½���31.17%����������Ҳ��1.02������2.03����ծ�������ֳ�������ǿ��̬�ơ�

������������ ���ڷ���

������ҵ���������۱���˧������ķ�չ�Դ����ǡ�

������һ����ĿǰΨһ�ļ��������й�˾�㽭�������˧������ڸ�������ڲ�ࡣ

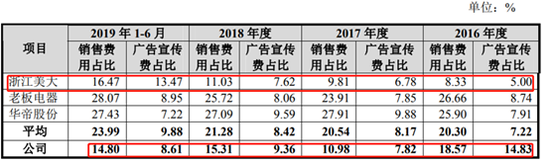

�������ȴӹ�ģ�Ͽ���2018���㽭����ʵ��Ӫҵ����14.01��Ԫ����˧�������2.22����ʵ�־�����3.78��Ԫ����˧�������2.14������Σ�ë���ʷ���˧�����Ҳѷɫ���㽭����2016�ꡢ2017���2019���ϰ���˧�����ë���ʾ������㽭������һ���棬˧����������۷�����Ҫ�����㽭����˵�������۲��Ը�Ϊ������

�����ڶ�����Ʒ�ṹ��һ��

������Ϊ�����������������ҵ��˧���������Ҫ�ͼ������������ҵ����������Ҫ�봫ͳ������ҵ�����г��ݶ�ɱȹ�˾�ϰ���������۹ɷ��������̻��⣬������¯�ߡ���ˮ������ˮ���ȡ���˧�����������ҵ��ռ��Ӫ�յı������������걣����93%���ϣ��ṹ��һ����ڲ�Ʒ�������ա� ��2ҳ [1] [2] ��һҳ ��������: ˧����� |