|

两者的增长速度均超过同期内营收增速,合计金额占总收入的比例由33.85%增长至44.95%,很大程度上拖累了公司利润增长。

2020财年中报显示,快餐帝国净利润195.6万坡元,同比激增5倍。其主要原因在于快餐帝国控制住了销售及分销开支和行政开支的增长,两者分别同比减少4.42%和2.01%。

根据公开资料,销售及分销开支中包含雇员福利成本、租金及相关开支、物流及运输开支等项目,这些均与自营专卖店和堂食店的新增数量以及公司整体收入有着较强的关联。

但2020财年中报期间,快餐帝国在营业收入和门店数量均有所增加的同时,其销售及分销开支却同比下降。这一财务现象留有疑问,但公司在报告中并未披露相关详细信息。

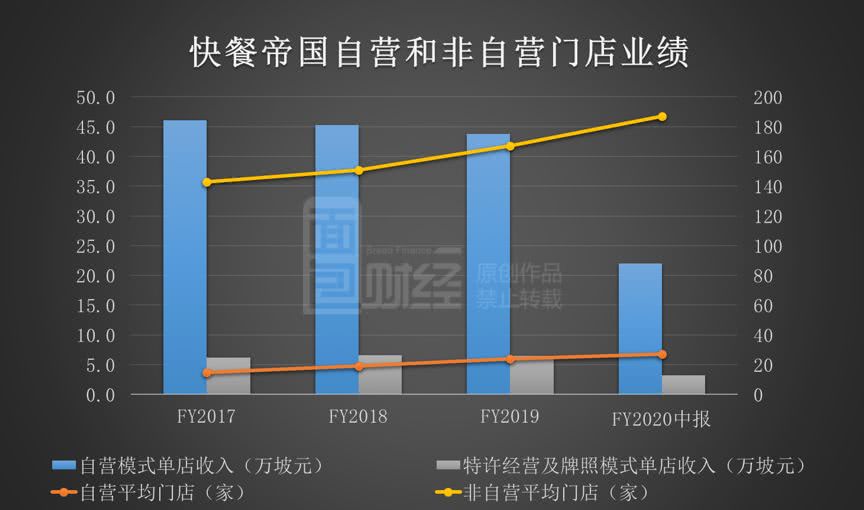

拥有店铺228家,自营模式单店收入有下降趋势

2017财年初至2019财年初,公司自营门店数量(包括专卖店和堂食店)由原来的14家增加至25家,非自营门店数量(包括专卖店和堂食店)由原来的142家增加至175家。

2020财年中报期间,快餐帝国新开设4家自营专卖店和堂食店,非自营专卖店增加了24家。报告期末,公司拥有自营门店29家,非自营门店199家,合计228家店铺。

门店数量的增加虽然一定程度上带动了总收入的增加,但相应的也提高了公司的人力、管理等成本。新老门店经营管理不善,一定程度上也会造成公司利润率降低的问题。

根据不同经营模式对应的营业收入和平均门店数量(年初与年末合计门店数量除以2)计算来看,快餐帝国自营模式下的单店收入呈逐渐降低的趋势。

2017财年至2020财年中报期,快餐帝国自营门店的单店收入分别为46.1万坡元、45.2万坡元、43.8万坡元和22.0万坡元;非自营门店的单店收入分别为6.2万坡元、6.6万坡元、6.5万坡元和3.2万坡元。

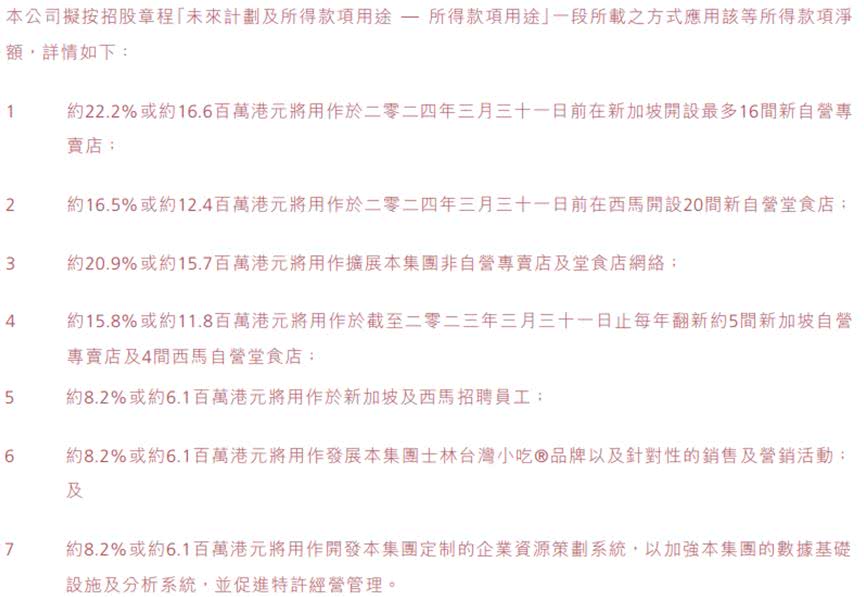

上市募资74.8百万港元,着重扩张门店数量

虽然公司号称“帝国”,但其市场占有率并不算高。

Frost&Sullivan数据显示,2018年,马来西亚及新加坡的士林专卖店及堂食店总销售额占快餐市场交易总额分别约0.9%及0.6%,而当地龙头餐饮企业占比在20%以上,两者差距悬殊。

根据资料,快餐帝国通过此次上市募集所得款项净额约13.0百万坡元,约相等于74.8百万港元。

公司拟将募集的资金拿出75%用于扩大门店网络,包括开设和翻新自营店,以及扩展非自营店,剩下25%的资金则计划在新加坡和马来西亚招聘员工、促销和开发企业ERP系统。

可以看出,快餐帝国未来的发展重心仍围绕在存量上面。

来源:面包财经 共2页 上一页 [1] [2] 搜索更多: 快餐帝国 |