连续三年全国销售领先,良品铺子股份有限公司(以下简称“良品铺子”)这则广告语,似乎系“效颦”彼时香飘飘的“成功”案例。

携手吴亦凡又如何?良品铺子所谓“全国销售领先”的背后,却窘态尽显。不仅营收净利增速双下滑,毛利率也远不敌同行。在行业增速总体放缓趋势之下,重促销又如何为其所谓领先“续航”,而其“高端零食”或只是“噱头”。

反观其身后,良品铺子也隐含一系列问题,0人客户为其贡献千万元收入,凸显其销售数据的真实性存疑。公司“逆势”在已覆盖地区大力发展线下渠道,募投项目是否具备合理性,成长空间在何方,仍是未知之数。

一、全国“销售领先”背后,业绩“窘态”尽显

连续三年全国销售领先,这则广告曾铺天盖地出现在公众视野。在销售领先的背后,良品铺子营业收入和净利润增速双双下滑。

2015-2017年及2018年上半年,良品铺子的营业收入分别为31.49亿元、42.89亿元、54.24亿元、30.35亿元,2016-2017年,营业收入分别同比增长36.2%、26.45%。

2015-2017年及2018年上半年,良品铺子的净利润分别为0.48亿元、1.05亿元、1.18亿元、1.13亿元,2016-2017年,净利润分别同比增长120.61%、12.28%。

此外,良品铺主营业务毛利率低于行业水平。

2015-2017年及2018年上半年,良品铺子主营业务收入毛利率分别为32.93%、32.88%、29.52%、29.75%。

同期,可比公司好想你健康食品股份有限公司的主营业务收入毛利率分别为41.79%、34.56%、29.13%、28.8%;上海来伊份股份有限公司的主营业务收入毛利率分别为46.28%、45.37%、43.87%、43.3%;盐津铺子食品股份有限公司主营业务收入毛利率分别为46.17%、49.11%、46.86%、41.75%;2015-2016年,可比公司三只松鼠股份有限公司(以下简称“三只松鼠”)的主营业务收入毛利率分别为26.94%、30.14%。

2015-2017年及2018年上半年,可比公司的主营业务收入毛利率的平均值分别为40.3%、39.8%、39.95%、37.95%。

业绩“窘态”尽显,未来又如何“销售领先”?

二、促销费暴增,“销售领先”或难“续航”

事实上,近年来,良品铺子促销费用快速增长。

2015-2017年及2018年上半年,良品铺子的促销费用分别为1.92亿元、2.31亿元、3.18亿元、1.48亿元,2016-2017年促销费用分别同比增长20.24%、37.27%。

2015-2017年及2018年上半年,良品铺子的促销费用占同期净利润的比重分别为403.79%、220.08%、269.06%。

然而,据《发展报告》,零食行业总产值规模总体增速呈波动放缓态势;近年来,零食行业规模以上企业单位数保持稳定增长态势,2016年零食行业规模以上的企业数量达1.09万家,增速为4.1%,高于食品制造业和工业全行业规模以上企业单位数的同期增速。

所处的零食行业总产值规模总体增速呈波动放缓态势,而行业内竞争对手数量保持稳定增长态势,一旦后续良品铺子的促销放缓,销售领先或难以“续航”。

三、0人客户贡献逾千万元收入,销售数据真实性存疑

不仅如此,0人客户曾为良品铺子贡献千万元收入,令人唏嘘。

《金证研》沪深资本组研究发现,为良品铺子贡献逾千万元收入的客户,其社保缴纳人数却为0人。

据良品铺子2018年12月28日报送的招股书(以下简称“招股书”),2015-2017年,郑州三只熊猫商贸有限公司(以下简称“三只熊猫”)分别是良品铺子线上业务的第五大、第四大、第四大客户,同期良品铺子对其销售金额分别为464.95万元、1,090.67万元、1,223.12万元。

据市场监督管理局数据,三只熊猫成立于2015年1月16日,其在2017-2019年,都发生了由于通过登记的住所或者经营场所无法联系,而被列入经营异常名录的情况,目前该公司正在进行营业执照作废声明。

2016-2018年,三只熊猫的社保缴纳人数均为0人。

无独有偶,良品铺子另一位线上业务的客户也存在上述情况。

据招股书,2016年,襄阳三义商贸有限公司(以下简称“三义商贸”)为良品铺子线上业务第五大客户,良品铺子对其销售金额为1,086.8万元。

据市场监督管理局数据,三义商贸成立于2014年12月22日,2016-2018年,三义商贸的社保缴纳人数均为0人。

综上所述,良品铺子的线上客户中,三只熊猫和三义商贸的社保缴纳人数均为0人;令人费解的是,三只熊猫成立后,在极短时间内,与良品铺子的交易金额就逾千万元,且其在2017-2019年期间都被列入异常经营名录,如今正在申请营业执照作废声明;这两家企业或为0人公司,良品铺子的销售数据真实性存疑,其在中国销售领先数据或掺“水分”。

问题不止于此,良品铺子“逆势”在已覆盖地区继续发展线下渠道,募投项目合理性存疑。

四、“逆势”扩张线下渠道,募投项目合理性存疑

除销售数据真实性存疑外,良品铺子募投项目的合理性或该打个“问号”。

此番上市,良品铺子拟募资7.73亿元,分别用于全渠道营销网络建设项目、仓储与物流体系建设项目、良品信息系统数字化升级等项目。

据招股书,良品铺子拟募资4.46亿元用于全渠道营销网络建设项目,项目建设内容分别为新店开设、老店升级改造以及无线自营APP升级开发。

其中,用于新店开设和老店升级改造的资金为3.43亿元,占全渠道营销网络建设项目总投资额的76.76%。

而据《发展报告》,当前线上零售渠道的快速发展,成为推动中国零食产业转型与发展的重要动力。

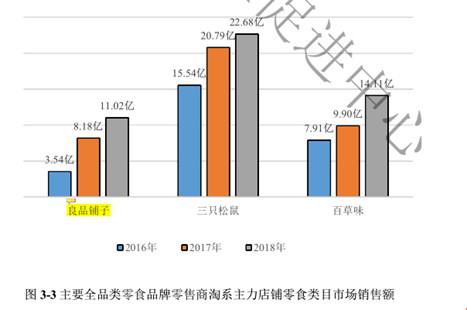

2016-2018年,良品铺子淘宝系主力店铺零食类目市场销售额,低于同行品牌三只松鼠及百草味,其线上渠道销售额或低于行业领先的竞争对手。

图片来源:《消费升级背景下零食行业发展报告》

在行业线上零售渠道快速发展的背景下,良品铺子线上收入占比逐年上升。

据招股书,2015-2017年及2018年上半年,良品铺子线上收入占主营业务收入比重分别为26.53%、33.69%、42.21%和44.85%,线下收入占主营业务收入比重分别为73.47%、66.31%、57.79%和55.15%。

截至2018年上半年,良品铺子已在湖北、湖南、四川、江西、河南、广东、江苏、陕西、重庆和广西等省份的主要城市建立了2,000多家线下门店。

而在全渠道营销网络建设项目中,良品铺子拟开设新店的城市包括上述省份的主要城市,其中拟在河南郑州开设旗舰店和标准店共55家,在广东深圳拟开设旗舰店和标准店共43家。

据良品铺子官网数据,目前良品铺子在郑州和深圳各有123、76家门店。

当前行业线上零售渠道快速发展,良品铺子线上渠道销售额,目前仍低于行业领先的竞争对手,且报告期内,也就是2015-2017以及2018年上半年,良品铺子线上收入占比逐年攀升。

对于良品铺子而言,线上渠道的发展或已迫在眉睫,然而此次募投项目中,良品铺子却偏向于线下渠道的建设,且选择在曾覆盖过城市,继续开设新店,其募投项目合理性存疑。

共2页 [1] [2] 下一页

搜索更多: