�������Ѿ���Ůװ��ҵ���عɷݵ�2�γ��IPO�ˡ�

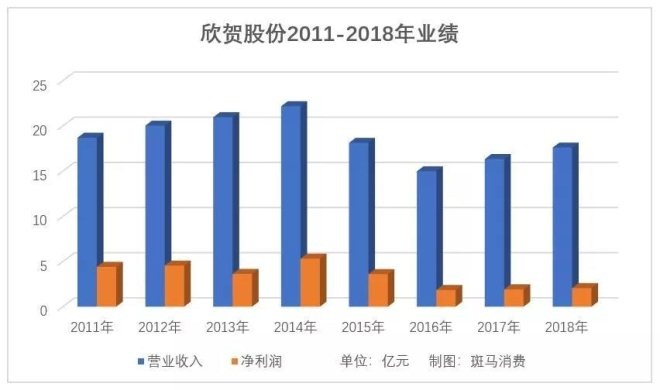

����5��ǰ��˾�״���¶�й���ʱ�����ǹ�˾ҵ����ȫʢʱ�ڣ�Ӫҵ����22.18��Ԫ��������5.32��Ԫ����2018��Ӫ�պ;�����ֱ�Ϊ17.60��Ԫ��2.06��Ԫ��ҵ����ˮ��һ��롣

��������֮·������ȯ�̡���������������������еص㣬�����Ը���������ԶҲ�ı䲻�����عɷ���Ϊ����Ůװ��ҵ�����ߣ����ȥ���Ѷȡ�Ʒ���������ڡ���ҵģʽ����……

��������IPO

����11��22�գ�Ůװ��ҵ���عɷ�����˾(���“���عɷ�”)������IPO�й��飬���������������ļ��12��Ԫ����Ҫ����Ӫ�����罨�衣

������˾������Ʒ��JORYA(��)������1992�꣬2006�깫˾����������2007�꣬��˾�ͳﻮ�������У����������������ա�

����2012����ɹɸĺ�˾��2014��5���״���¶��A���й��飬���½�Ͻ�����2016������й����˾������2018����������ϻ�����ӡ����������ŵ��������١�ҵ������»�������͵������ϴ��ԭ��˾������δ��ͨ����

����2019�꣬��˾������ȯ�̴ӹ���֤ȯ����Ϊ���Ž�Ͷ��������������Ӵ���Ϊ��ͬ�ٸ���Ϊ�ݳϣ������еش��Ͻ�������Ϊ���������������5�º�11�����ȸ���IPO�й��顣

������˾��Ӫҵ��Ϊ�и߶�Ůװ������Ʒ�ư���JORYA(��)��JORYA weekend��ΛNMΛNI(������)��GIVH SHYH(��ʽ����)��CAROLINE(������)��AIVEI(��ޱ)��QDA��

�������У��߶�ŮװƷ��JORYA��JORYA weekend����������ռ��˾�����һ��;ΛNMΛNI���̱꣬�����ΰ�����������飬����ȫ����;��˾����Ʒ��QDA�����ݳ�Ʒ���ŷ���LVMH������˽ļ����L Capital Asia���ִ������û�����Ͷ�����عɷݣ�2018�����ʵ���˻ع����˳���

����2016�ꡢ2017�ꡢ2018�꼰2019���ϰ��꣬��˾Ӫҵ����ֱ�Ϊ14.98��Ԫ��16.34��Ԫ��17.60��Ԫ��9.00��Ԫ����ĸ������ֱ�Ϊ1.85��Ԫ��1.92��Ԫ��2.06��Ԫ��1.12��Ԫ��

������˾�������ڵ�ҵ��������Ϊ������ʵ���ϣ�����Ӹ���Զ��ʱ�����������عɷݵ�ҵ����������7��ǰ��

������Ӫ���ܷ����ҵ����

�������عɷ�����IPO�й����б�ʾ�����и߶�Ůװʱ�л��̶ȸߣ�Ŀ��ͻ�Ⱥ�����ޣ��������������ķ�չ����ҵ��Ӱ�����ޡ�

�����������ڣ���˾����������������������ֱ�Ϊ1.39��Ԫ��1.48��Ԫ��1.77��Ԫ��8688.63��Ԫ���ڹ�˾�����е�ռ�ȸող�ͻ��10%��

������˾��Ҫ������Ϊ�����ŵꡣ����2019��6�µף���˾��ȫ����Χ��ӵ��574�������ŵ꣬�ֲ��ڱ���SKP���Ϻ��ۻ㡢����̫�Ż㡢��������ǡ��Ͼ��»��㳡�ȸ߶˹������ġ�

����2013��ף���˾�ŵ�����758;2015����½�Ϊ697��2018���600�ң�2019���ϰ��꾻�ص�26�ҡ�

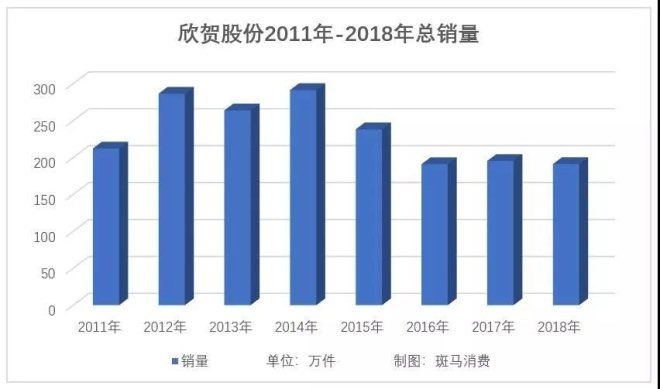

�����ŵ��������٣���˾����������»����ƣ�2014��߷��ڵ�291.44������½���2018���191.20���——�����Ʒ�������ǣ�Ҳ��Ȼ���ⲻ�������»������ˡ�

�������꣬��˾����ģʽ���ŵ�����������٣��¿��ŵ���ҪΪ��Ӫ�ŵꡣ2015��ף���˾�����ŵ�345�ң����ŵ�������ռ��49.50%��2019��6�µף���˾�����ŵ꽵��132�ң�ռ��Ϊ23.00%��3���ʱ�䣬��˾��Ӫ�ŵ�������352������442�ҡ�

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ���عɷ�