|

����Ӱ�컹δ���ͣ����������Ȼ����

�����������ۼ۵�ͬ����������˾Ӫ�ա�ë�������ȶ���������ͨ�ƾ�APP�˽����¡�ع���Ҫӵ��˯�ºͼҾӱ�������Ʒ����2016�굽2018�꣬�Լ�2019��ǰ�����ڼ䣬��˾��װ��Ʒ�������ֱ�ԼΪ1540�����1590�����1800�����630��������ͬʱ��˾������Ʒ��ƽ���ۼ۶�������һ����������˹�˾Ӫ��¼���ȶ�������

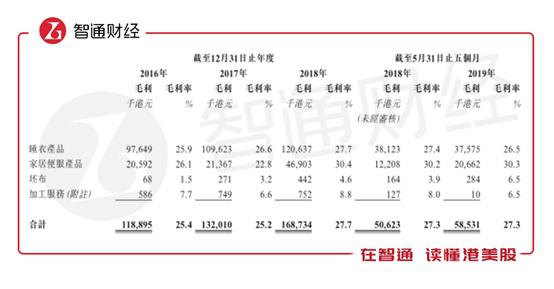

��������˯��ҵ��ֱ���3.77��Ԫ��4.12��Ԫ��4.36��Ԫ��1.42��ԪӪ�գ�Ӫ��ռ�ȷֱ�80.5%��78.4%��71.6%��66.2%���Ҿӱ����ƷӪ�չ�����ֱ�Ϊ7888��Ԫ��9357��Ԫ��1.54��Ԫ��6809��Ԫ�����������ٶȳ���˯�²�Ʒ�����Ӫ�ղ�Ʒ�����������ֱ�Ϊ16.9%��17.8%��25.4%��31.7%�����ڹ�˾��Ʒ���м����ԣ����ǰ����Ӫ��������С�������������˾һ�㶬��Ӫ�ջ��һЩ��

�����ڼ乫˾ë���ֱ�¼��1.19��Ԫ��1.32��Ԫ��1.69��Ԫ��5853��Ԫ������ë���ʷֱ�ԼΪ25.4%��25.2%��27.7%��27.3%������2019��ǰ���³���˯�²�Ʒë���ʣ�ͬ��С���»�0.9���ٷֵ���26.5%֮�⣬�Ҿӱ���������Լ��ӹ�����ë�����������������27.3%������ë����ˮƽ��ȥ��ͬ���dz�ƽ�ġ�

����������2018�꿪ʼ�������ʽϿ��������ʼ���۹�˾�������١���ͨ�ƾ�APP�˽����˾2018����Ӫ�ա�ë��ͬ������15.9%��27.8%�Ļ����ϣ����ۼ�������֧��֧��������Աн�����俪֧�Լ������ڹ�˾Ӷ������ԭ��ʵ��ͬ������41.5%��4366��Ԫ��������֧Ҳ��Ҫ����Աн������¼��25%ͬ��������4810��Ԫ������ɱ������������������ı���ó��Ӧ�տ������ӣ�����ͬ������44.5%��580��Ԫ�����⣬����һ��δ����Ҳδ��ϸ�����Ŀ�֧����2017���50��Ԫ���������1688��Ԫ�����2018�꾻�����ʣ4223��Ԫ��ͬ�ȴ���»�17.9%��

����2019��ǰ���£������ۼ�������֧С��ͬ������5.9%�⣬������֧������ɱ��Լ�δ������֧�ֱ�22%��46.3%��169.37%��ͬ�����٣�����Ӫ�ա�ë��16%��ͬ������Ҫ�죬��˹�˾¼�þ��������ͬ���»�20.48%��1040��Ԫ��

����������������¡�ع��ڼ�������ش�Ӫ�����䶯�ĵ��£����������Ȼ�����»�����ʱ��½�ʱ��г������ʽ���פ�����ѶȲ���С��

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ��¡�ع� |