|

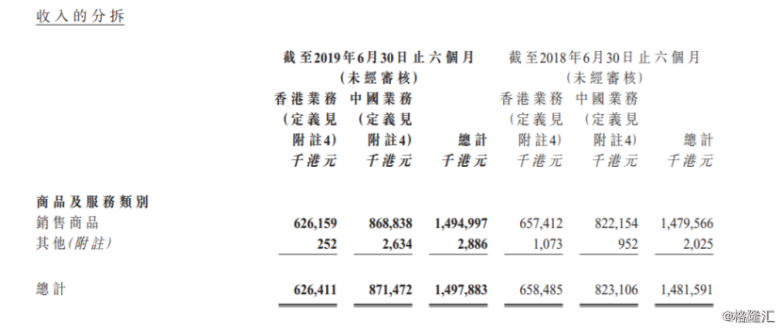

ЎЎЎЎПгёЫТөОс·ҪГжЈ¬2019ДкЙП°лДкЈ¬ёГ№«ЛҫАҙЧФПгёЫТөОсөДКХИлјхЙЩ32.1°ЩНтёЫФӘ»т4.9%ЦБ626.4°ЩНтёЫФӘЈЁ2018ДкЈә658.5°ЩНтёЫФӘЈ©Ј¬ЦчТӘУЙУЪЖЪДЪОТГЗөДПгёЫҪЭБвУРПЮ№«ЛҫЈЁ‘MCMS’Ј©·ЦПъТөОсЦРІъЖ·ЧйәПУРЛщұд¶ҜЈ¬Іҝ·ЦЖ·ЕЖІъЖ·ТСЦХЦ№·ЦПъЎЈУлҙЛН¬КұЈ¬АҙЧФПгёЫТөОсөДКХИлХјұҫјҜНЕКХИлөДОӘ41.8%Ј¬ПаҪПУЪ2018ДкН¬ЖЪөД44.4%¶шСФЈ¬ХјұИјхЙЩБЛ2.6%ЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ёГ№«ЛҫФЪІЖұЁЦРұнКҫЈ¬ЧФ2018ДкПВ°лДкТФАҙЈ¬ҫӯјГФцЛЩ·Е»әЈ¬УЪ»Ш№ЛЖЪјдИФОҙ»ЦёҙҙУ¶шУ°ПмБЛПгёЫТөОсөДУӘКХЎЈҫЭПгёЫХюё®НіјЖҙҰ№«ІјөДЧКБПЈ¬БгКЫТөПъКЫ¶оЧФ2019Дк2ФВТФАҙБ¬РшОеёцФВПВҪөЈ¬¶ш2019ДкКЧБщёцФВН¬ЖЪПВҪө2.6%ЎЈҙЛНвЈ¬ПгёЫөДХюҫЦРОКЖТІјМРшУ°ПмКөМеҫӯјГЈ¬І»ЙЩ№әОпЙМіЎј°КРГжЙПЦ®ЙМЖМҫщұнПЦЖЈИхЎЈ

ЈЁЧКБПАҙФҙЈәИХЗеКіЖ·ІЖұЁЈ©

ЎЎЎЎЦР№ъДЪөШТөОс·ҪГжЈ¬ЖЪјдДЪЈ¬ёГ№«ЛҫЦР№ъТөОсКХИлФцјУБЛ5.9%ЈЁ°ҙөұөШ»хұТјЖЈә12.2%Ј©ЧФ823.1°ЩНтёЫФӘФцјУЦБ871.5°ЩНтёЫФӘЈ¬КЬ»ЭУЪНЁ№эЗюөАНШХ№әНөШУтёІёЗөДА©ҙу¶шіЙ№Ұҙш¶ҜЖд“әПО¶өА”ј°“әПО¶өАҙуұӯ”өДЖ·ЕЖФЪІ»Н¬өШЗшЦ®ПъБҝЎЈҙЛНвЈ¬АҙЧФЦР№ъТөОсөДКХИлХјұҫјҜНЕКХИлЦ®58.2%Ј¬ПаҪПУЪ2018ДкН¬ЖЪөД55.6%ФціӨБЛ2.6%ЎЈ

ЎЎЎЎУЙҙЛёщҫЭТФЙПЦЦЦЦЈ¬І»ДСҝҙіцЈ¬ҪьЖЪТФАҙТөјЁФцЛЩ·Е»әТ»¶ЁөДҙт»чБЛН¶ЧКХЯ¶ФЖдөДРЕРДЎЈ¶шУРТвЛјөДКЗЈ¬ХЗјЫХвТ»КЦ¶ОЛЖәхіЙОӘИХЗеКіЖ·¶Фҝ№ТөјЁФцЛЩ·Е»әТ»ҙу·Ҫ·ЁЎЈ

ЎЎЎЎАэИзЈ¬2ФВ13ИХЈ¬УЙУЪФӯІДБПјЫёсЎўИЛ№Ө·СәНОпБч·СУГөДЙПХЗЈ¬ИХұҫИХЗеКіЖ·ҝШ№Й№«ЛҫЖмПВөДГчРЗКіЖ·ЈЁ¶«ҫ©Ј©№«Лҫ·ўІјПыПўіЖЈ¬Ҫ«ҙУ6ФВ1ИХЖрЙПөч·ҪұгГжөИ70ёцЦЦАаөДЙМЖ·БгКЫјЫёсЈ¬ЙПөч·щ¶ИОӘ3%~7%ЎЈХвКЗЧФ2015ДкТФАҙКұёф4Дк°лФЩҙОЙПөчІъЖ·јЫёсЎЈ

ЎЎЎЎҙЛНвЈ¬ЖдЦчБҰЙМЖ· “Charumera”ПөБР5·ЭЧ°өДҙьЧ°·ҪұгГжјЫёсЈ¬Ҫ«ҙУПЦФЪөД567ИХФӘЙПөчЦБ599ИХФӘЈЁФјәПИЛГсұТ34.5~36.5ФӘЈ©ЎЈ “Т»ЖҪТ№өкөДіҙГж”ПөБРНлЧ°ГжөДјЫёсЈ¬ТІҙУ194ИХФӘЙПөчөҪБЛ208ИХФӘЈЁФјәПИЛГсұТ11.8~12.6ФӘЈ©ЎЈН¬КұЈ¬Н¬Т»јҜНЕЖмПВөДИХЗеКіЖ·ЈЁ¶«ҫ©Ј©№«ЛҫҙЛЗ°ТІТСұнКҫЈ¬Ҫ«ҙУ6ФВҝӘКјХэКҪЙПөчЙМЖ·јЫёсЎЈ

ЎЎЎЎө«РиТӘЦёіцөДКЗЈ¬ХЗјЫЛдИ»»әәНБЛУӘКХФцЛЩПВҪөөДОКМвЈ¬ө«¶Фҫ»АыИуФцЛЩ·Е»әИҙЖрІ»БЛКІГҙР§№ыЎЈТтҙЛЈ¬ФЪХвТ»јҫ¶Иҫ»АыИуФцЛЩ·Е»әЦ®ПВЈ¬Т»Р©ҙуРРТІПВөчБЛИХЗеКіЖ·өДЖАј¶ЎЈ

ЎЎЎЎЖдЦРЈ¬ҙуәНұнКҫЈ¬ИХЗеКіЖ·ҪсДкөЪИэјҫҫ»АыИу°ҙДкФціӨ8.7%ЦБ7800НтёЫФӘЈ¬Іо№эёГРРФӨЖЪЈ¬ЦчТӘУЙУЪПгёЫөДУӘТөАыИу°ҙДкөш30%Ј¬ТФј°ЗюөАН¶ЧКёЯУЪФӨЖЪЎЈёГРРҪ«№«ЛҫДҝұкјЫЙПөч2.06%Ј¬УЙФӯАҙөД6.81ёЫФӘЙэЦБ6.95ёЫФӘЈ¬¶шЖАј¶ҫНУЙ“УЕУЪҙуКР”ПВөчЦБ“іЦУР”ЎЈ

ЎЎЎЎҙЛНвЈ¬ҙуәН»№ИПОӘЈ¬ЖЯФВ·ЭТФАҙФЪјЫёсЙПХЗҙш¶ҜЦ®ПВЈ¬ПгёЫөДПъКЫ¶оҙп3.34ТЪёЫФӘЈ¬°ҙДкФціӨ3.3%Ј¬І»№эУӘТөАыИуФт°ҙДкөш30.2%ЎЈ№ЬАнІгФӨјЖЈ¬ПгёЫөДФӯІДБПіЙұҫС№БҰј°·ЦПъТөОсөДКХИл№ұПЧҪ«»бФцјУЎЈ

ЎЎЎЎёГРРФӨјЖЈ¬УЙУЪЛжЧЕҪшИлНъјҫЈ¬№гёжј°ҙЩПъ»о¶ҜҪ«ФЪөЪЛДјҫФцјУЎЈёГРРПВөч№«Лҫ2019ЦБ2021ДкөДГҝ№ЙУҜАыФӨІв1%ЦБ5%Ј¬ТФ·ҙУіПИЗ°ОҙУРФӨБПөДПъКЫј°·ЦПъ·СУГФцјУЈ¬Па№ШЗчКЖ»т»біЦРшЦБөЪЛДјҫј°ГчДкЈ¬ө«ИПОӘҪ«»бұ»УӘТөёЬёЛЛщөЦПъЎЈ

ЎЎЎЎАҙФҙЈәёсВЎ»г №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ИХЗеКіЖ· |