|

ЁЁЁЁШЛЖјЃЌдкетСНЦкзЪВњИКеЎБэжаЃЌШ§ШЋЪГЦЗЕФгІЪееЫПюЃЈАќКЌЛЕеЫзМБИЃЉЁЂгІЪеЦБОнКЯМЦЗжБ№ЮЊ3.95вкдЊЁЂ3.96вкдЊЃЌЯрБШЩЯвЛФъФъФЉЯрЭЌЯюЪ§ОнЃЌ2018ФъЮДдіЗДМѕ5598.5ЭђдЊЃЌЖј2019ФъЩЯАыФъдђаТдіСЫ124.93ЭђдЊЃЌСНЯюН№ЖюЖМгыРэТлдіМгжЕВюОрНЯДѓЃЌЗжБ№ЯрВюСЫ5.31вкдЊКЭ1.82вкдЊЁЃвВОЭЪЧЫЕЃЌдк2018ФъКЭ2019ФъЩЯАыФъЃЌШ§ШЋЪГЦЗЗжБ№га5.31вкдЊКЭ1.82вкдЊЕФгЊЪеУЛгаЯргІВЦЮёЪ§ОнжЇГХЁЃ

ЁЁЁЁЫфШЛШ§ШЋЪГЦЗЭЌЦкЛЙХћТЖСЫгІЪеЦБОнБГЪщН№ЖюЃЌМД2018ФъЁЂ2019ФъЩЯАыФъЗжБ№га1.3вкдЊКЭ1.11вкдЊЃЌЕЋетвЛЪ§ОнШдгыЩЯЪіВюЖюДцдквЛЖЈВювьЃЌгШЦфЪЧ2018ФъЁЃЖдДЫЃЌЪЧашвЊЙЋЫОзіГіНјвЛВННтЪЭЁЃ

ЁЁЁЁгІИЖПюЯюЦОПеЯћЪЇ

ЁЁЁЁгыгЊЪеЗНУцДцдкЮЪЬтРрЫЦЃЌШ§ШЋЪГЦЗНќМИФъВЦБЈжаЯрЙиВЩЙКЪ§ОнЭЌбљЪЧДцдквЩЮЪЕФЁЃ

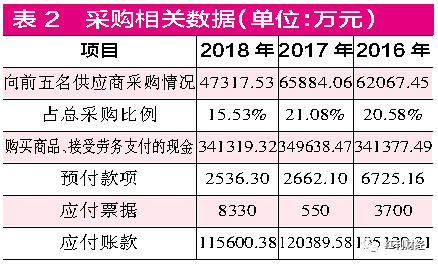

ЁЁЁЁ2017ФъКЭ2018ФъЃЌШ§ШЋЪГЦЗЯђЧАЮхДѓЙЉгІЩЬВЩЙКН№ЖюЗжБ№ЮЊ6.59вкдЊКЭ4.73вкдЊЃЈМћБэ2ЃЉЃЌеМзмВЩЙКЖюБШР§ЮЊ21.08%%КЭ15.53%ЃЌгЩДЫЭЦЫуГіетСНФъЕФВЩЙКзмЖюЗжБ№ЮЊ31.25вкдЊКЭ30.47вкдЊЃЌШєПМТЧЕНЙњФкдіжЕЫАЫАТЪБфЖЏвђЫиЃЌдђ2017ФъКЌЫАВЩЙКН№ЖюЮЊ36.57вкдЊЃЌЖј2018ФъКЌЫАВЩЙКН№ЖюЮЊ35.34вкдЊЃЈвд16%діжЕЫАЫАТЪВтЫуЃЌЪЕМЪКЌЫАН№ЖюгІИУИќИпЃЉЁЃ

ЁЁЁЁдк2017ФъЁЂ2018ФъЕФЯжН№СїСПБэжаЃЌЙЋЫО“ЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№”ЮЊ34.96вкдЊКЭ34.13вкдЊЃЌЬоГ§ЕБФъдЄИЖПюЯюаТМѕЩйЕФ4063.06ЭђдЊКЭ125.8ЭђдЊЕФгАЯьжЎКѓЃЌдђгыЕБЦкВЩЙКЯрЙиЕФЯжН№жЇГіЗжБ№ДяЕНСЫ35.37вкдЊКЭ34.14вкдЊЁЃНЋКЌЫАВЩЙКгыЯжН№жЇГіЯрЙДЛќЃЌдђПЩЗЂЯж2017ФъКЭ2018ФъКЌЫАВЩЙКБШЯжН№жЇГіОљЖрГідМ1.2вкдЊЁЃРэТлЩЯРДЫЕЃЌЕБФъЕФгІИЖПюЯюгІИУгаЯргІдіМгВХКЯРэЁЃ

ЁЁЁЁПЩЪТЪЕЩЯЃЌВщПДШ§ШЋЪГЦЗВЦБЈПЩЗЂЯжЃЌ2017ФъЁЂ2018ФъЕФгІИЖПюЯюЗжБ№ЮЊ12.09вкдЊКЭ12.39вкдЊЃЌЗжБ№БШЩЯвЛФъдіМгСЫ1.21вкдЊКЭ2990.8ЭђдЊЁЃШєДгБэУцЪ§ОнРДПДЃЌ2017ФъгІИЖПюЯюЪЕМЪдіМгН№ЖюгыРэТлЩЯгІИУдіМгЕФН№ЖюВювьВЂВЛДѓЃЌЕЋ2018ФъШДГіЯжСЫНЯДѓВювьЃЌгІИЖПюЯюБШРэТлЩЯгІИУаТдіЕФН№ЖюзузуЩйСЫ8998ЭђдЊЃЌШєдйПМТЧЕН2018Фъ1~4дТдіжЕЫАЫАТЪЮЊ17%гАЯьЃЌДЫТжЪ§ОнВювьНЋЛсИќДѓЁЃ

ЁЁЁЁДцЛѕЪ§ОнгавЩ

ЁЁЁЁГ§гЊЪеЪ§ОнЁЂВЩЙКЪ§ОнДцдквЩЕуЭтЃЌШ§ШЋЪГЦЗЕФДцЛѕЪ§ОнЭЌбљашвЊДђИіЮЪКХЁЃ

ЁЁЁЁШ§ШЋЪГЦЗВЦБЈХћТЖСЫ2017ФъКЭ2018ФъгЊвЕГЩБОжаЕФжБНгВФСЯН№ЖюМАеМгЊвЕГЩБОБШР§ЃЌжБНгВФСЯЗжБ№ЮЊ28.41вкдЊКЭ28.34вкдЊЃЌеМгЊвЕГЩБОБШР§ЮЊ81.81%КЭ79.35%ЃЌгыЧАЮФвбОКЫЫуГіЕФ2017ФъКЭ2018ФъЕФВЩЙКзмЖю31.25вкдЊКЭ30.47вкдЊЖдБШЃЌЗжБ№Дцдк2.84вкдЊКЭ2.13вкдЊЕФВюОрЃЌРэТлЩЯРДЫЕЃЌетВПЗжВюЖюгІИУМЦШыЕБЦкЕФДцЛѕБфЛЏжаЃЌМД2017ФъЁЂ2018ФъДцЛѕжаЕФдВФСЯгІИУЗжБ№аТді2.84вкдЊКЭ2.13вкдЊВХКЯРэЁЃ

ЁЁЁЁгавтЫМЕФЪЧЃЌЯШВЛТлетСНФъДцЛѕжадВФСЯЕФаТдіН№ЖюгаЖрЩйЃЌдк2017ФъКЭ2018ФъЃЌНівдШ§ШЋЪГЦЗЕФДцЛѕМлжЕзмЖю10.31вкдЊКЭ10.12вкдЊРДПДЃЌ2017ФъДцЛѕН№ЖюЯрБШЩЯвЛФъДцЛѕМлжЕзмЖюНідіМгСЫ4284.68ЭђдЊЃЌЖј2018ФъдђБШЩЯвЛФъВЛНіУЛгадіМгЃЌЯрЗДЛЙМѕЩйСЫ1837.94ЭђдЊЁЃетвЛЯжЯѓгыЧАЪіДцЛѕжаЕФдВФСЯгІИУЗжБ№аТді2.84вкдЊКЭ2.13вкдЊвбОУїЯдВЛЭЌЁЃЖдДЫУЌЖмЯжЯѓЃЌЪЧашвЊЙЋЫОЖдВЩЙКЪ§ОнЕФЙЙГЩзіГіИќЖрХћТЖЕФЃЌЗёдђКмШнвзШУШЫХаЖЯЙЋЫОЪЕМЪДцЛѕЛђепЪЕМЪгЊвЕГЩБОЪЧДцдкЮЪЬтЕФЁЃ

ЁЁЁЁРДдДЃККьПЏВЦО жмдТУї ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: Ш§ШЋЪГЦЗ |