ЁЁЁЁНёФъвдРДЃЌШ§ШЋЪГЦЗЫфШЛЙЩМлБэЯжСюШЫОЊЯВЃЌЕЋЭЖзЪепЖдЦфељвщШДЪЧВЛЩйЃЌГ§СЫЪГЦЗАВШЋЮЪЬтЭтЃЌЭЖзЪепЖдЦфОгЊФмСІвВгавЛаЉЕЃгЧЃЌЖјИќЮЊживЊЕФЪЧЃЌШєКЫЫуЦфВЦЮёЪ§ОнЃЌдђПЩЗЂЯжЦфВЩЙКЁЂЯњЪлЁЂПтДцЗНУцЪ§ОнДгвЛАуВЦЮёЙДЛќЙиЯЕПДЃЌЪЧДцдквЛЖЈшІДУЕФЁЃ

ЁЁЁЁвђЩњВњИїРрЫйЖГВњЦЗЖјБЛЯћЗбепЪьжЊЕФШ§ШЋЪГЦЗЃЌдкзЪБОЪаГЁЩЯЭЌбљв§ЗЂКмЖрЭЖзЪепЙизЂЁЃВЛЙ§здНјШы2019ФъвдРДЃЌЮоТлЯћЗбепЛЙЪЧЭЖзЪепЖдШ§ШЋЪГЦЗЕФвЩТЧКУЯёБфЕУдНРДдНЖрЃЌЯШЪЧдкНёФъ2дТЗнЃЌгавЛХњЙрЬРЫЎНШБЛГщМьГівЩЫЦЗЧжожэЮСВЁЖОКЫЫсГЪбєадЃЌЙЋЫОНЋетХњвЩЫЦВњЦЗЗтДцЃЌЖјКѓДгвбХћТЖЕФЧАШ§МОЖШВЦБЈРДПДЃЌШ§ШЋЪГЦЗЕФОгЊЯжН№СїСПОЛЖюГіЯжЩйМћЕФШ§СЌИКЃЌЧАШ§МОЖШЕЅМОЗжБ№ЮЊ-2.7вкдЊЁЂ-3.15вкдЊКЭ-1.81вкдЊЃЌетвЛОгЊзЪН№ГжајСїГіЕФаХКХШУШЫЛГвЩЦфдьбЊФмСІЪЧЗёГіЯжСЫЮЪЬтЁЃИќЮЊживЊЕФЪЧЃЌвРОнЯжгаЕФЙЋПЊВЦЮёаХЯЂЃЌЁЖКьжмПЏЁЗМЧепЗЂЯжШ§ШЋЪГЦЗЕФгЊЪеЁЂВЩЙКЁЂДцЛѕЗНУцЪ§ОнвВДцдкНЯДѓвьГЃЃЌашвЊЙЋЫОНјвЛВНзіГіКЯРэНтЪЭЁЃ

ЁЁЁЁ“дьбЊФмСІ”в§ЗЂжЪвЩ

ЁЁЁЁШ§ШЋЪГЦЗжївЊВњЦЗгаЬРдВЁЂНШзгЁЂєезгЁЂУцЕуМАЦфЫћЕШЃЌЦфжаЃЌГ§єезгжЎЭтЃЌЦфгрВњЦЗгЊЪеЙБЯзИїеМЕН30%зѓгвЁЃЁЖКьжмПЏЁЗМЧепдкВщПДЦфНќМИФъВЦБЈКѓзЂвтЕНЃЌ2017ФъвдРДЃЌШ§ШЋЪГЦЗПлЗЧКѓЙщФИОЛРћШѓвЛжББЃГжзХИпЫйдіГЄЬЌЪЦЃЌЦфдіЫйдЖдЖГЌЙ§СЫЭЌЦкгЊвЕЪеШыдіЫйЃЌШчДЫЧщаЮЃЌВЛНћСюШЫКУЦцЦфЪЧШчКЮзіЕНЕФЁЃ

ЁЁЁЁВЦБЈЪ§ОнЯдЪОЃЌ2017ФъжС2019ФъЧАШ§МОЖШЃЌЦфгЊЪеЙцФЃЗжБ№ЮЊ52.56вкдЊЁЂ55.39вкдЊКЭ42.1вкдЊЃЌЭЌБШдіГЄСЫ9.93%ЁЂ5.39%КЭ0.43%ЃЌЕЋгыДЫЭЌЪБЃЌЦфЙщФИОЛРћШѓЗжБ№ЮЊ7201ЭђдЊЁЂ1.02вкдЊКЭ1.17вкдЊЃЌЭЌБШдіГЄ82.45%ЁЂ41.49%КЭ30.26%ЁЃдкгЊЪедіЫйЪНЮЂЕФЧщПіЯТЃЌШ§ШЋЪГЦЗЙщФИОЛРћШѓШдУЛГіЯжЭЧЪЦЃЌБГКѓЕФдвђМШПЩФмЪЧЦфгЊвЕГЩБОГіЯжДѓЗљНЕЕЭЃЌгжПЩФмЪЧЦфШ§ЯюЗбгУгаНЯДѓбЙЫѕЁЃ

ЁЁЁЁВщПДШ§ШЋЪГЦЗЕФВЦЮёЧщПіЃЌПЩЗЂЯжЦф2017ФъжС2019ФъЧАШ§МОЖШУЋРћТЪЃЌГ§СЫ2018ФъдіГЄСЫдМ1.5ИіАйЗжЕуЭтЃЌЦфгрФъЗнОљЭЌБШгаЫљЯТНЕЁЃетвтЮЖзХЃЌгЊвЕГЩБОБфЛЏВЂВЛЪЧСюЦфОЛРћШѓБЃГждіГЄЕФжївЊдвђЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌШ§ШЋЪГЦЗЕФОЛРћТЪвВдкж№ФъЬсЩ§ЃЌ2017ФъжС2019ФъЧАШ§МОЖШЗжБ№ЮЊ1.37%ЁЂ1.83%КЭ2.77%ЁЃШчДЫРДПДЃЌШ§ШЋЪГЦЗОЛРћШѓдіГЄдЖГЌЙ§гЊЪеЕФдвђЃЌКмДѓвЛВПЗжгІгыЦфШ§ЗбЕФЕїНкгаЙиЁЃгШЦфЪЧ2017ФъКЭ2019ФъЧАШ§МОЖШЃЌдкУЋРћТЪЯТЛЌЕФЧщПіЯТЃЌШєЯыЬсЩ§ОЛРћШѓЃЌИќвЊвРРЕШ§ЗбЕФбЙЫѕЃЌгШЦфЪЧеМгЊЪеБШР§НќШ§ГЩЕФЯњЪлЗбгУЁЃ

ЁЁЁЁШЛЖјжЕЕУвЛЬсЕФЪЧЃЌЁЖКьжмПЏЁЗМЧепдкВщдФЦфЭљФъВЦБЈзЂвтЕНЃЌШ§ШЋЪГЦЗЯњЪлЗбгУЕФдіГЄШДЪЧКіИпКіЕЭЕФЃЌ2014ФъжС2019ФъЧАШ§МОЖШЃЌЖМЪЧвЛФъИпвЛФъЕЭЕФЧщПіЃЌетЦфжаЃЌБфЖЏзюДѓЕФвЛАуЪЧЪаГЁЗбгУетвЛЯюЁЃетВЛгЩСюШЫКУЦцШ§ШЋЪГЦЗЖдЯњЪлЗбгУЕФЙцЛЎЃЌКідіКіНЕЪЧЗёгаРћгкЦфЪаГЁЗнЖюЕФЮШЖЈЃЌвЊжЊЕРЕФЪЧЃЌСуЪлЪГЦЗЪаГЁЯђРДОКељМЄСвЃЌЖдЭЦЙуЁЂгЊЯњКЭЧўЕРЕФЭиеЙЖМЗЧГЃвРРЕЃЌШєЙЋЫОдкгЊЪедіЫйЗІСІЁЂгЊвЕГЩБОЩЯЩ§ЕФЧщПіЯТЃЌЮЊБЃГжОЛРћШѓЕФИпЫйдіГЄЃЌОГЃВЩШЁЮўЩќЯњЪлЗбгУЕФВпТдЃЌПжЖдЦфГЄЦкЗЂеЙВЛРћЁЃЪТЪЕЩЯЃЌДгЙЋЫОНќФъРДЕФгЊЪеЧщПіПДЃЌвВШЗЪЕГіЯжСЫгЊЪедіЫйЯТЛЌЁЂЙцФЃдіГЄЗІСІЕФЮЪЬтЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЛЙашвЊзЂвтЕФЪЧЃЌШ§ШЋЪГЦЗЙщФИОЛРћШѓвЛжББЃГжНЯИпдіЫйЃЌМДЪЙдкОгЊЯжН№СїСПОЛЖюж№НЅЖёЛЏЕФ2019ФъЧАШ§ИіМОЖШЖМЪЧШчДЫЁЃвЛАуРДЫЕЃЌГіЯжетжжЧщПіЕФвЛИіжївЊдвђОЭЪЧгЊЪегаКмДѓвЛВПЗжУЛгаЪеЕНЯжН№ЃЌЖјЪЧвдгІЪеПюЯюЬцДњЁЃВЛЙ§ЃЌШУШЫЦцЙжЕФЪЧЃЌДгШ§ШЋЪГЦЗВЦЮёБЈБэРДПДЃЌ2019ФъНівЛМОЖШгІЪеПюЯюдіГЄНЯЖрЃЌЦфгрМОЖШЗДЖјЪЧгаЫљМѕЩйЕФЁЃФЧУДЃЌдкдьбЊФмСІВЛМбЕФНёФъЃЌШ§ШЋЪГЦЗОЛРћШѓдіГЄЕФЧ§ЖЏСІгжжївЊРДздФФЖљФиЃП

ЁЁЁЁЖдгкНёФъОгЊЛюЖЏЯжН№СїСПОЛЖюГжајЮЊИКЕФЮЪЬтЃЌЙЋЫОдкЕквЛМОЖШНтЪЭЮЊжЇИЖЙЉгІЩЬЛѕПюЃЌЖјЕНСЫжаБЈКЭШ§МОБЈЪБЃЌдђНтЪЭЮЊ“вђдВФСЯМлИёЩЯеЧЃЌдіМгдВФСЯеНТдДЂБИ”ЁЃВщПДжаБЈвдРДЕФДцЛѕЃЌШЗЪЕгаНЯДѓХЪЩ§ЃЌЗжБ№ЭЌБШдіГЄСЫ93.66%КЭ45.92%ЃЌДцЛѕН№ЖюеМзмзЪВњБШР§ЩЯЩ§жС22%зѓгвЁЃ

ЁЁЁЁВЛЙ§ЃЌЙЋЫОВЂЮДЭИТЖдіМгДЂБИЕФдВФСЯОПОЙЪЧЪВУДЃЌШчЙћЪЧЮЊСЫгІЖджэШтМлИёЩЯеЧЖјДѓСПДцЛѕЃЌФЧУДгаСНИіЗчЯеЕуЪЧашвЊзЂвтЕФЃКвЛЪЧЖдгкЪГЦЗЙЋЫОРДЫЕЃЌдВФСЯЕФБЃжЪЦкЙиЯЕзХЪГЦЗАВШЋЃЌШєдіЖрЕФдВФСЯЮДМАЪБЪЙгУВЂЯњЪлГіШЅЃЌЪЧЗёЛсДцдкЮоЗЈЪЙгУЕФЗчЯеЃЌЖјЧвШєКѓајЯњЪлЧщПіВЛМбЃЌЯжН№СДвВаэЛсОЪмНЯДѓбЙСІЃЛЖўЪЧШєжЎКѓжэШтМлИёЯТНЕЃЌдкИпМлЪБЦкДЂБИЕФдВФСЯЪЧЗёЛсЕјМлЃПетСНИіЗчЯеЕудквЛЖЈГЬЖШЩЯЖМПЩФмЕМжТЙЋЫОДцЛѕДцдкЕјМлЗчЯеЁЃвЊжЊЕРЃЌ2017ФъКЭ2018ФъЃЌШ§ШЋЪГЦЗНіДцЛѕЕјМлЫ№ЪЇОЭвбОИпДя1318ЭђдЊКЭ975ЭђдЊСЫЁЃ

ЁЁЁЁгЊЪеЪ§ОнВЛецЪЕ

ЁЁЁЁГ§СЫЩЯЪідьбЊФмСІЕФВЛзуКЭДцЛѕПЩФмДцдкЕјМлЕФЕЃгЧЃЌЁЖКьжмПЏЁЗМЧепвРОнЦфВЦБЈЪ§ОнКЫЫуСЫ2018ФъКЭ2019ФъЩЯАыФъЕФгЊЪеЪ§ОнЃЌЗЂЯжЦфдкВЦЮёЪ§ОнЙДЛќЙиЯЕЩЯДцдквЛЖЈвьГЃЁЃ

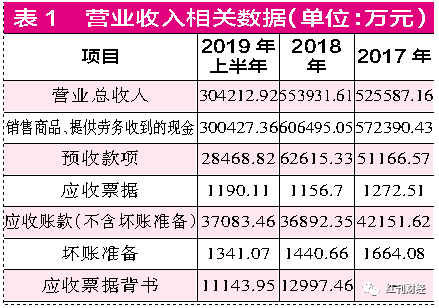

ЁЁЁЁ2018ФъЁЂ2019ФъЩЯАыФъЃЌШ§ШЋЪГЦЗгЊвЕЪеШыЗжБ№ЮЊ55.39вкдЊКЭ30.42вкдЊЃЈМћБэ1ЃЉЃЌШєПМТЧЕНЙњФкдіжЕЫАЫАТЪ16%ЕФгАЯьЃЌдђШ§ШЋЪГЦЗ2018ФъЁЂ2019ФъЩЯАыФъКЌЫАзмгЊЪеДѓдМЮЊ64.26вкдЊКЭ35.29вкдЊЃЈЪЕМЪЩЯЃЌ2018Фъ1~4дТЙњФкдіжЕЫАЫАТЪЮЊ17%ЃЌЫљвд2018ФъЪЕМЪКЌЫАгЊЪеБШЭЦЫуН№ЖюЛЙвЊИпЃЉЁЃ

ЁЁЁЁЭЌЦкЃЌШ§ШЋЪГЦЗКЯВЂЯжН№СїСПБэЪ§ОнЯдЪОЃЌЙЋЫО“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”ЗжБ№ЮЊ60.65вкдЊКЭ30.04вкдЊЃЌДЫЭтЃЌ2018ФъЁЂ2019ФъЩЯАыФъЙЋЫОаТдідЄЪеПюЗжБ№ЮЊ1.14вкдЊКЭ-3.41вкдЊЃЌЖдГхЭЌЦкгыЯжН№ЪеШыЯрЙиЕФдЄЪеПюЯюгАЯьЃЌдђгы2018ФъЁЂ2019ФъЩЯАыФъгЊЪеЯрЙиЕФЯжН№СїШыСЫ59.5вкдЊКЭ33.46вкдЊЁЃ

ЁЁЁЁНЋетСНЦкКЌЫАгЊЪегыЯжН№СїЪ§ОнЙДЛќЃЌдђ2018ФъЁЂ2019ФъЩЯАыФъКЌЫАгЊЪеБШЯжН№ЪеШыЗжБ№ЖрГі4.75вкдЊКЭ1.83вкдЊЁЃРэТлЩЯЃЌ2018ФъЁЂ2019ФъЩЯАыФъЕФгІЪеПюЯюгІИУЗжБ№аТді4.75вкдЊКЭ1.83вкдЊЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: Ш§ШЋЪГЦЗ