������˾��ȥ����“ĸӤ����”��������������2015�꿪չ����ҵ��ͨ������“��������”����ƽ̨����ĸӤ���Ʒ��

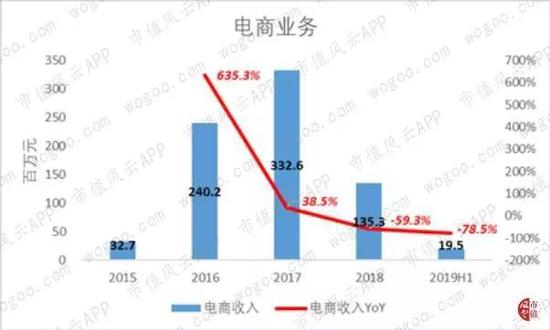

���������ҵ��һ�ȷ�չѸ�͡�����������2016���2017���ͬ�����ٷֱ�ߴ�635.3%��38.5%���ڼ�ռ������ı���Ҳ�ֱ�ﵽ��47.1%��45.6%��

����Ȼ����2018�꣬��������ͻȻͬ���µ�59.3%������2019���ϰ���ͬ���µ�78.5%��Ŀǰ��ҵ�������ռ�Ƚ�Ϊ8.1%��

����һ�ȱ���Ϊ“����”�ĵ���ҵ����ҵ��ͻȻ��ꪣ��������˸е����⡣

����������̽�������ԭ��

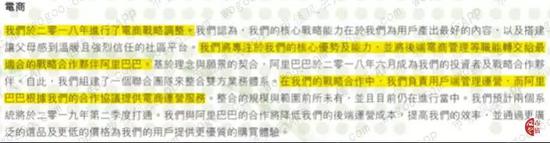

����2018��5�£���˾��ð���Ͱ͵�ս��Ͷ�ʣ�ͨ������ȫ�ʹ�˾�Ա��й��������꣬��˾�Ե���ҵ�������ս�Ե�������˾�ƣ����������ƽ̨�����밢��Ͱ�������ȫ��ͨ����������̺�̨��������Ͱͽ��д����Ӫ����˾ֻ�����û��˵Ĺ�����Ӫ��

��������λ��У�������δ�ܿ������밢��Ͱͺ�����Թ�˾δ���ĵ����������ʲôӰ�졣

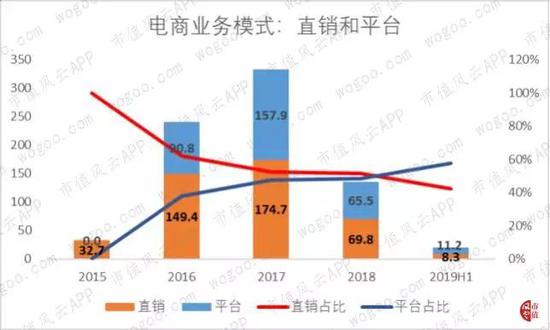

����ʵ���ϣ���˾��ȥ��������ʽ��չ����ҵ��ƽ̨��ֱ����

��ƽ̨ģʽ�£��������̻�ͨ����˾����ƽ̨��ͻ��ṩ��Ʒ����˾���������̻������۶���ȡӶ��

��ֱ��ģʽ�£���˾��Ӧ�̲ɹ���Ʒ������Ӫ��ʽ���۸��ͻ���

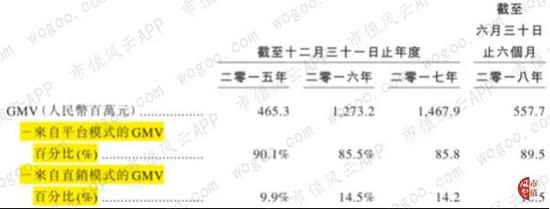

������˾�����й�������¶�������ҵ���GMV���ݡ�2015��-2018���ϰ����������ʾ��ƽ̨ģʽ�Ե���ҵ��GMV�Ĺ��ߴ�85%-90%������ֱ��ģʽ��GMV��ռ����GMV��5%-15%��

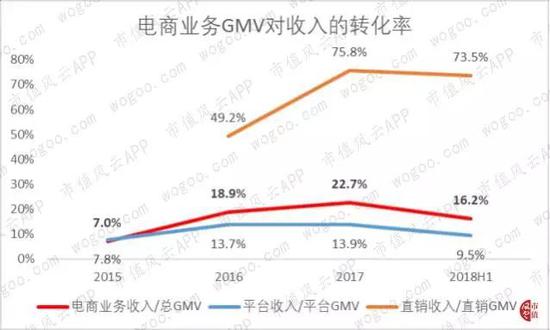

����ֱ��GMVռ����GMV�ı�����Ȼ���ߣ�����Ե���ҵ�������������ҪӰ�����ã�ԭ������ֱ��ģʽ�£�GMV�������ת����Զ����ƽ̨ģʽ��

������2017��Ϊ����ֱ��GMV�Ե��������ת���ʴﵽ75.8%�����֮��ƽ̨GMV�Ե��������ת���ʽ�Ϊ13.9%��

���������2017�꣬GMVռ��ֻ��14.2%��ֱ��ģʽ�������˵���ҵ��52.5%�����롣���⣬��2018����ǰ����˾����ҵ��50%���ϵ����������ֱ����

����2018�꣬��˾��ʾ�������밢��Ͱ͵�ս�Ժ�������˾���������ֱ��ҵ���⣬��˾��ʾ������ս�Ե�����Ҫһ�ι����ڣ�Ԥ��ֱ����ƽ̨ҵ��������Ӫ��ģ��

�������й����У���˾����Ԥ��ս�Ե����Ե���������ɵ�Ӱ��������ʱ�ԡ���������Ŀǰ����ҵ��ı�������������ҵ����Ȼ˥�����ء�

�������⣬���ƾ����֣���˾�����·�����2019�ϰ���Ʊ��У������������ƽ̨“��������”��

����3����ˮ֪ʶ����

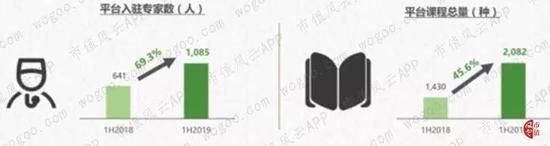

����֪ʶ�����ǽ�������һ���ȵ㣬��˾��2016�꿪ʼ������һ����

������Ϊ���ڵ�һ��ĸӤ����ƽ̨����˾��֪ʶ����ҵ������“רҵ��”��һ�ص㡣

������˾Ƹ��ĸӤ��������ר�Ҹ�����ƽ̨�ϵĸ���֪ʶ��Ʒ����Щר�Ҵ�Ϊ��������ҽԺ������˽��ҽԺ�ĸ�����ҽ��������ְ��ҽ����������֪�����ʴ�ѧ��������ר�ҡ�

������˾��֪ʶ����ҵ��Ŀǰ���ڴ����������ⲿ��Դ���������ƿγ̼�������ϵ�ĽΡ�2019���ϰ��꣬��˾ƽ̨��פר����ͬ������69.3%��1��085�ˣ�ƽ̨�γ�����ͬ������45.6%��2��082�֡�

������˾֪ʶ����ҵ��ĿǰҲδ��ʵ�ָ�Ч������ת����2018�֪꣬ʶ���������ͬ��������Ϊ15.9%��Զ����ͬ�ڹ������ߴ�60.1%��ͬ�������ʡ�

����2019���ϰ��֪꣬ʶ��������ͬ���µ�48.9%��960��Ԫ������ͬ�ȵ�������ͬ�ڵ������������

�����ġ�����ָ��

����1��ë�����»�

�����ܽ��ڹ�桢���̡�֪ʶ��������ҵ�������������»���Ӱ�죬��˾���������岻�����ǵ�����ë����Ҳ�������䡣

����2019���ϰ��꣬��˾������ë����Ϊ72.5%����ȥ��ͬ���µ�4.3���ٷֵ㣬���й�桢���̡�֪ʶ����ҵ���ë���ʷֱ�ͬ���µ�8.4����11.5����7.7���ٷֵ㡣

��������ë�����»����ԡ�2019���ϰ��꣬��˾����ë����Ϊ1.75��Ԫ����ȥ��ͬ���µ�40%�����������ͬ����

������˾��ӯ����Դ�������ع��ҵ��2019���ϰ��꣬����ë����Ϊ1.59��Ԫ��ռ������ë�����90.9%����ȥ��ͬ����һ����Ϊ79.5%��

����2���ڼ����������

����2019���ϰ��꣬���۷��á��������ú��з����÷ֱ��ȥ��ͬ��������42.2%��57.5%��26.3%���������۷����ʡ����������ʺ��з������ʷֱ�ͬ�������21.6����41.4����13.3���ٷֵ㣬�ֱ�ﵽ42.2%��57.5%��26.3%��

������˾��ʾ�����۷��ú������õĴ�������������ڹ�˾Ϊ����ռ�г��ݶ����ǿƷ���ƹ㡢Ϊʹҵ���Ԫ���������²��ŵ�ԭ�����¡�

��������һ���̶���Ҳ��ӳ������ʹ��Ϊ��������ĸӤ����������ƽ̨����˾���г�������ǰ�Բ�����и���ر��ǹ���ĸӤ��ƽ̨Ŀǰ���ձ����������һ���ַ�ʽ���ڹ��Ӫ���������еĻ����£�ƽ̨֮��ľ������漤�ҡ�

����3�����ʼ�ֵ�䶯����һ��Ӱ��ӯ��

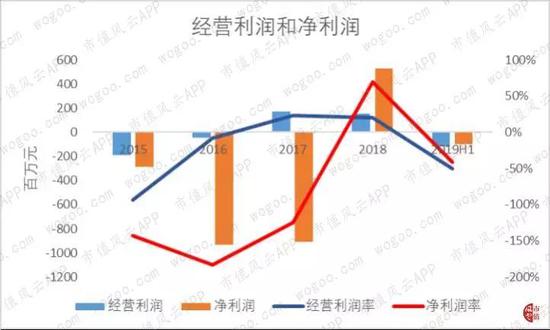

������˾�ľ�Ӫ��������2017-2018����������¼����������������2015-2018����������Ϊ������2018��Ť��Ϊӯ��

����2018�꿰�ƹ�˾ӯ��������õ�һ�ꡣ���꾭Ӫ����;�����ֱ�Ϊ1.51��Ԫ��5.26��Ԫ����Ӫ�����ʺ;����ʷֱ�Ϊ19.9%��69.2%��

����������2019���ϰ��꣬��˾��Ӫ����;������ٴ�˫˫¼�ø������ֱ�Ϊ-1.20��Ԫ��-983����Ԫ����Ӫ�����ʺ;����ʷֱ�Ϊ-49.8%��-40.9%��

��������ֵ��һ����ǣ����2016-2018�깫˾��Ӫ�����ʺ;�����֮����ϴ��ԭ���ǰ����ʼ�ֵ��������Ľ��ڸ�ծ�Ĺ��ʼ�ֵ�䶯��ɵġ�

������˾������ǰ�����ж�����ڹ��ߣ�������2015�귢�еĿ�תծ��2016�귢�е����ȹɣ���Щ�����ʼ�ֵ�����Ľ��ڸ�ծ���ֱ���2016�ꡢ2017���2018�����˾�����-9.27��Ԫ��-10.5��Ԫ��3.66��Ԫ�Ĺ��ʼ�ֵ�䶯���档

������������ǽ��ڸ�ծ���ʼ�ֵ�䶯��Ӱ�죬��˾�ľ���������������2016-2018�겻����������2018��ﵽ26.5%��2019���ϰ��꣬��˾�ľ����������ʺ;����ʳ�ƽ��ͬΪ-40.9%��

����4���ֽ���״��

������˾���ֽ���״���������룬��Ӫ��ֽ�������2017��ʵ�������ľ����롣

����2019���ϰ��꣬��˾��Ӫ��ֽ������Ϊ-3.04��Ԫ�����徭Ӫ��ֽ�������Ϊ-2.28��Ԫ��

����2018�꣬���ڹ�˾���У���ĩ�ֽ��ֽ�ȼ���һ�ȸߴ�22.3��Ԫ������2019���ϰ��꣬��˾���ϵ��ֽ��ֽ�ȼ�������19��Ԫ��

�����塢��һ������ģʽ��ʲô��

������Ϊ��������ĸӤ��������ƽ̨�����������������������������˲��ٹ�ע��

����Ȼ������ֻ“ĸӤ��һ��”Ŀǰ�ı���ģʽ�Ը߶�������档�ܵ���������ҵ��������Ӱ�죬��˾��ҵ��Ҳ��֮����»���

��������ȥһ�ȷ�չѸ�١�����Ϊ“����”�ĵ���ҵ�����ڴ�ɶ�����Ͱ͵Ľ��룬Ŀǰ�ѳ��˳�̬�ơ�

������˾�����չ��֪ʶ����ҵ��Ŀǰ�Դ����û������Σ���δ��Ϊҵ����ǿ��������

������˾����̽���µı���ģʽ���������ᵽ�ļ�ͥ���ڷ���������̡����ȡ�

����ֵ��һ����ǣ���˾Ŀǰ��ǰ�Ĵ�ɶ��ֱ�Ϊ���ǹ��ʣ��ֹ�24.67%������ʼ�������ϣ��ֹ�24.27%�����Ա��й����ֹ�9.78%������δ�����ţ��ֹ�8.56%����

�������У����ǹ���ԭ���ǽ����������ϵĵڶ���ɶ����ڽ���10�����֣�һԾ��Ϊ��˾��һ��ɶ���

��������Ĺ�Ȩ�䶯�Ƿ��Ӱ�칫˾δ���ķ�չս���أ�

�����ڼ̵��̡�֪ʶ���Ѻ�˾��һ���µı���ģʽ����ʲô��

������Դ�� ��ֵ���� ����

��2ҳ ��һҳ [1] [2]

��������: ������