宝宝树集团(1761.HK)是国内最大的互联网母婴社区平台。2018年11月,公司在香港联交所上市。

上市当年,公司的业绩表现还算不错。2018年收入同比增速虽较2016年和2017年大幅放缓,但仍保持了4.2%的正增长。2018年净利润为5.26亿元,相比2015-2017年连续三年净利润为负,当年盈利情况大幅改善。

不过,最近发布的2019年中期业绩显示,公司2019年上半年的收入为2.41亿元,较去年同期大幅下跌40.9%。盈利水平亦不佳,当期净亏损为-9,830万元。

这只互联网“母婴第一股”的最新业绩表现,只能让人用“失望”二字来形容。

一、以MAU计的国内最大母婴在线平台

公司的前身是2007年推出的网站“babytree.com”,致力于为中国的准父母和年轻父母搭建一个相互交流及获得最佳孕育建议的在线平台。

经过12年的发展,公司目前有三大产品。

(1)宝宝树孕育。由宝宝树孕育手机 App,和PC端及WAP端(即手机网页)的 babytree.com组成。

宝宝树孕育的亮点功能包括公告板讨论和社区问答。用户可以加入某个“圈子”,与该“圈子”内的其他用户进行互动。用户还可以就育儿问题进行发帖提问,并得到其他用户关于孕育建议的回复。

(2)小时光。这是一个仅供手机使用的平台。

小时光的亮点功能是社交记录。用户可以在平台上传宝宝的照片和视频以记录家庭生活,还可以进行分享。

(3)美囤妈妈。这是公司旗下的母婴产品类电商平台,目前其功能嵌入到宝宝树孕育平台中。

据财报披露,公司目前是以MAU(平均月活跃用户数量)计的中国最大、最活跃的母婴类社区平台。

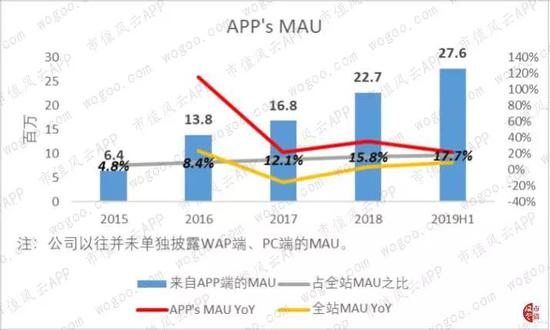

2019年上半年,公司全站MAU达到1.56亿,较2018年的1.44亿增长8.5%。公司最新MAU增长情况优于过去两年,当时MAU同比增长分别为-15.5%和3.7%。

虽然以PC端网站“babytree.com”起家,目前公司大部分流量来自移动端(包括WAP端和APP端)。以2019年上半年为例,公司移动端MAU为1.07,占全站MAU的68.3%。

其中,WAP流量仍是移动端最主要的流量入口。2019年上半年,WAP端MAU为7.92亿,占移动端MAU的79.2%;AAP端MAU为2,760万,占移动端的25.8%。

总的来说,从流量贡献来看,目前由大到小依次为:WAP端、PC端、APP端。

不过,APP端正在成为越来越重要的流量入口。

2019年上半年,APP端MAU较2018年增长了21.6%,高于同期全站MAU的增速8.9%,APP端MAU占全站MAU的比重也提升至17.7%。

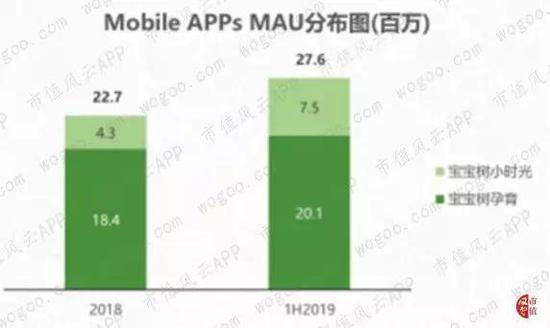

其中,作为公司旗舰平台的宝宝树孕育也是公司APP端流量的主要门户。

2019年上半年,宝宝树孕育的APP端MAU为2,010万,占APP端流量的72.8%。

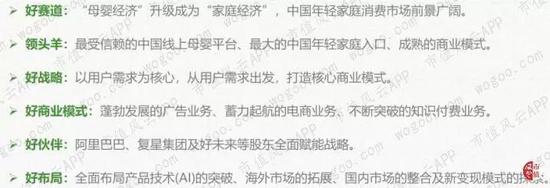

二、“好赛道的领头羊”

作为目前中国最大的互联网母婴社区平台,公司一直以来都在强调这门生意的“优越性”,其提到的自身优点包括“好赛道”、“领头羊”、“好战略”、“好商业模式”等等……反正就是觉得哪儿哪儿都好,自带光环。

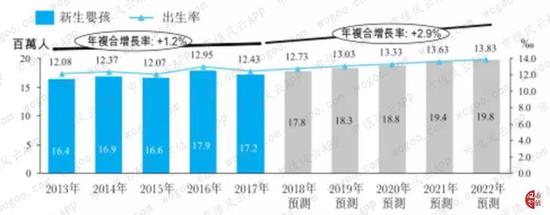

随着中国近年来逐步放宽计划生育政策,国内新生婴孩数目已由2013年的1,640万人增至2017年的1,720万人,期间CAGR为1.2%。

期间的出生率也有所上升,从12.08‰增至12.43‰。据弗若斯特沙利文预测,中国未来数年的出生率预计将稳步增至13‰以上。

此外,中国家庭消费市场预计将进一步多元化,其中母婴相关消费的比例将持续上升。2017年母婴产品及服务消费成为占家庭预算的第二大开支,仅次于住宿开支,并预计这一比例将于2022年达到20%。

据弗若斯特沙利文的一项消费者调查,母亲不仅在交流其育儿经验方面表现活跃,同时也是家庭消费的主要决策者。数据显示,在国内,90.1%的母亲是其家庭母婴类消费的唯一主要决策者。

家庭消费及需求多元化促使各种母婴类线上平台应运而生。

目前,国内母婴类线上平台为准父母或年轻父母提供的功能,主要包括电商(例如“贝贝及蜜芽”)、线上社区(例如“妈妈网”和“宝宝知道”)、早期教育(例如“贝瓦儿歌”和“宝宝巴士”)、健康服务(例如“小豆苗”、“小豆苗疫苗助手”和“崔玉涛育学园”)等。

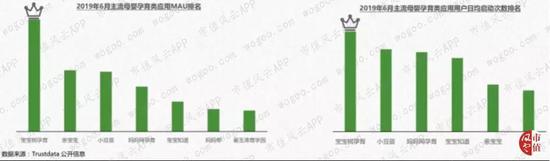

在众多竞争对手中,无论是以APP的平均月活跃用户数量,还是以用户日均启动APP次数计,公司旗下的宝宝树孕育都稳居第一。

从行业格局来看,公司的确是“好赛道里的领头羊”。那么,公司的商业模式好不好呢?

三、商业模式分析

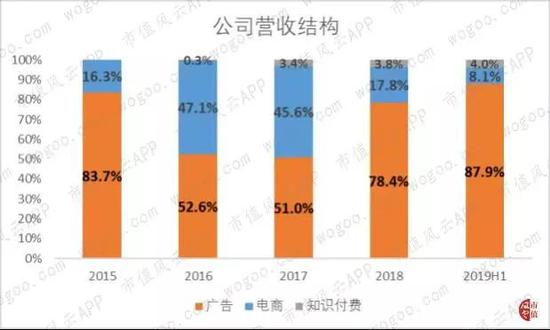

目前,公司的收入来自三大业务:广告、电商、知识付费。以2019年上半年为例,广告、电商和知识付费的收入占比分别为87.9%、8.1%和4%。

结合往年数据,总的来说,广告一直是最主要的收入来源,其收入占比有所扩大;电商收入占比在2014年和2015年一度接近50%,但该业务目前衰退严重;知识付费的收入占比目前仍较低。

接下来我们详细分析这三种变现模式。

1、 广告为最主要变现模式

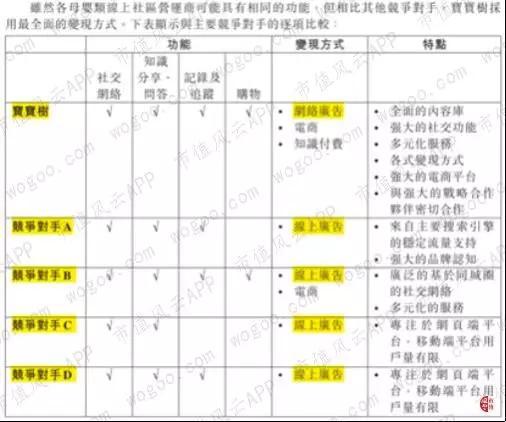

目前,线上广告仍是国内母婴类线上平台的最主要变现模式。据公司在招股书中披露,其竞争对手们目前多数单一依赖这一变现模式。

相比之下,公司虽然拥有电商、知识付费等另外两个变现模式,但广告一直是最主要的收入来源,其收入占比总体有所提升,于2019年上半年已达到87.9%。

广告业务过去对公司整体业绩的推动作用非常明显。2016-2018年,公司广告收入和总收入的CAGR分别为49.2%和22.1%。

其中在2018年,受当年电商业务大幅衰退的影响,公司总收入同比增速降至4.2%,但广告收入增速在当年仍高达60.1%。

然而在2019年上半年,公司总收入同比大幅下跌40.9%,其中广告收入下降29%。

过去一向“强悍”的广告业务,最近为何不“给力”了?

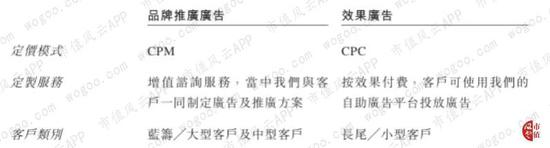

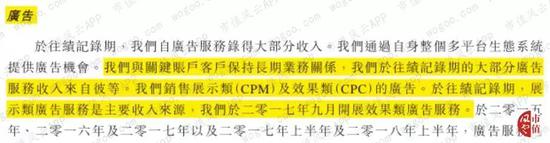

据招股书披露,公司按多种定价模型销售在线广告,包括CPM和CPC。

在CPM模式下,公司按广告展示次数收费,比如客户购买1,000次“浏览量”,则公司将会在平台上展示1,000次该广告。该模式主要针对中大型客户。

CPC模式则更加注重转化率。即当平台用户点击广告时,会被直接带到客户的网站,客户按照点击次数支付广告费。该模式主要针对长尾及小型客户。

据公司披露,CPM类广告是广告业务的主要收入来源,公司与其大客户通常保持长期业务关系。公司在招股书中透露,公司大部分广告客户来自母婴产品相关行业,其重要客户包括美素佳儿和惠氏等知名母婴品牌。

“收入依赖大客户”这一特征在年报中也有所体现。

据2018年报,公司当年的第一大客户即来自其广告业务,该客户占公司当年总收入的15.4%。其前五大客户也同样均为广告客户,合计占公司当年总收入的31.6%。

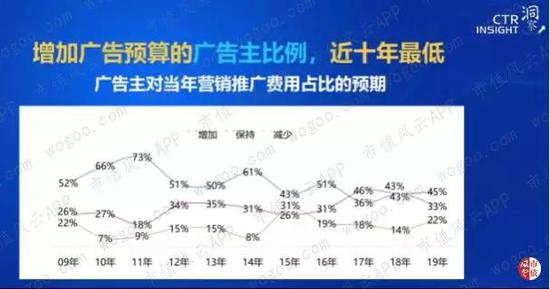

对于2019年上半年的广告收入大幅下滑,公司直接表明原因是“上半年受宏观大环境影响”。

据《2019中国广告主营销趋势调查报告》,2019年仅有33%的广告主计划增加预算,这一数字较去年同期的43%降低了10个百分点,并且是过去十年的最低水平。而准备保持和减少预算的广告主合计占比为67%,均为十年内第二高的水平。

此外,公司最近首次公布的部分运营数据似乎也在“暗示”金主爸爸们今年的表现不给力。

据公司披露,2019年上半年,来自本土品牌的广告收入占比较去年同期提升了6.5个百分点。值得注意的是,公司曾在招股书中披露的大广告客户,如美素佳儿和惠氏均为非本土品牌。

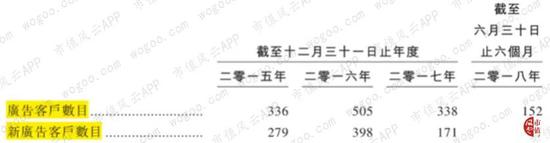

另外还值得注意的是,公司透露2019年上半年的新广告客户数目较去年同期的54家,同比上升68.5%至91家。

公司过去仅在招股书中披露过新广告客户数目,该数字在2016年曾同比增加42.7%至398家,但在2017年同比下跌57%至171家。2015-2017年新广告客户数总体下降的变动趋势也印证了公司过往的广告业务模式,即依赖大客户,并通常与之保持稳定的合作关系。

而最近新广告客户数目的大幅增长,正说明了公司今年在大客户表现乏力的情况下,不得不比起以往更迫切地去扩展新的客户,以扩充收入来源。

2、衰退严重的电商业务

据弗若斯特沙利文预测,中国母婴商品网络零售交易规模将在2021年超过7,000亿元人民币,2015-2021年的CAGR高达18.1%。

共2页 [1] [2] 下一页

搜索更多: 宝宝树