ЁЁЁЁ01 ВЛКУЙ§

ЁЁЁЁЙѓШЫФёПьвЊЗЩВЛЖЏСЫЁЃ

ЁЁЁЁетВЂЗЧЮЃбдЫЪЬ§ЁЃ10дТ10ШеЃЌгЩгкВЦЮёЮЅЙцЃЌЙѓШЫФёЃЈSHЃК603555ЃЉМАЙѓШЫФёЪБШЮВЦЮёзмМрБЛЩЯНЛЫљЭЈБЈХњЦРЁЃ

ЁЁЁЁЙЋИцГЦЃЌгЩгкЮДФмЧкУуОЁд№ЃЌЖдЙЋЫОВЦЮёзЪжњЮДТФааЩѓвщГЬађКЭХћТЖвхЮёЕФЮЅЙцааЮЊИКгад№ШЮЃЌЙЋЫОСНЮЛЪБШЮЖУиБЛЩЯНЛЫљМрЙмЙизЂЁЃ

ЁЁЁЁЪТЧщЕФЦ№вђЪЧЙѓШЫФёдк2015ФъЁЂ2016ФъКЭ2017ФъЃЌЗжБ№ЯђОЯњЩЬРлМЦЬсЙЉВЦЮёзЪжњ19.42вкдЊЁЂ17.45вкдЊКЭ14.19вкдЊЃЌЗжБ№еМЙЋЫОзюНќвЛЦкОЩѓМЦОЛзЪВњЕФ86.85%ЁЂ73.2%КЭ50.9%ЃЌШ§ИіФъЖШФЉЕФВЦЮёзЪжњгрЖюЗжБ№ЮЊ6701.3ЭђдЊЁЂ1.023вкдЊКЭ9027ЭђдЊЁЃ

ЁЁЁЁСЌајШ§ФъЮЅЙцЯђОЯњЩЬЬсЙЉВЦЮёзЪжњЃЌЧвеМОЛзЪВњЕФБШР§ОљГЌЙ§СЫ50%ЃЌетвтЮЖзХИУВЦЮёзЪжњЪТЯювбОДяЕНСЫЙЩЖЋДѓЛсЩѓвщБъзМКЭаХЯЂХћТЖБъзМЁЃ

ЁЁЁЁЕЋЙѓШЫФёВЂЮДМАЪБНЋВЦЮёзЪжњЪТЯюЬсНЛЙЩЖЋДѓЛсЩѓвщЃЌвВЮДМАЪБТФаааХЯЂХћТЖвхЮёЁЃ

ЁЁЁЁВЛНіШчДЫЃЌдкБЛЩЯНЛЫљЭЈБЈХњЦРЕФ24ЬьЧАЃЌЙѓШЫФёЕФЦРМЖвВдтЕНСЫЯТЕїЁЃ

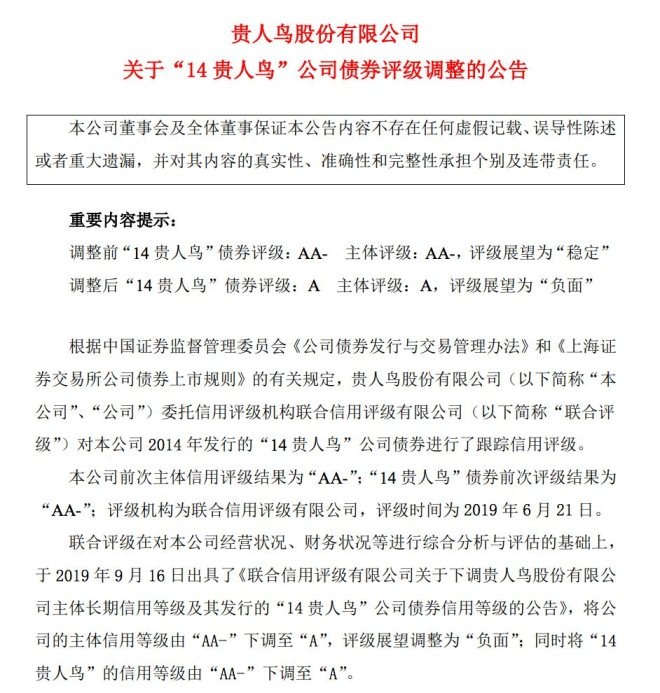

ЁЁЁЁ9дТ16ШеЭэМфЃЌЙѓШЫФёЗЂВМЙЋИцГЦЃЌЙЋЫОжїЬхКЭеЎШЏЦРМЖОљгЩAA-НЕжСAЃЌЦРМЖеЙЭћвВгЩ“ЮШЖЈ”ЕїећЮЊ“ИКУц”ЁЃ

ЁЁЁЁетВЛЪЧЙѓШЫФёЪзДЮдтгіЙЋЫОжїЬхКЭеЎШЏЦРМЖЯТЕїЁЃ6дТ24ШеЃЌЙѓШЫФёЕФЦРМЖгЩAAНЕЮЊAA-ЃЌЦРМЖеЙЭћЮЊ“ЮШЖЈ”ЁЃ

ЁЁЁЁЖЬЖЬШ§ИідТФкЃЌЙЋЫОжїЬхЦРМЖЪЕЯжСНСЌНЕЃЌЙѓШЫФёЕФШезгВЂВЛКУЙ§ЁЃ

ЁЁЁЁдуИтЕФОгЊзДПіКЭВвВЛШЬЖУЕФВЦЮёЪ§ОнЃЌБЛШЯЮЊЪЧЙѓШЫФёЙЋЫОжїЬхКЭеЎШЏЦРМЖСЌдтСНДЮЯТЕїЕФдвђЁЃ

ЁЁЁЁИљОнАыФъБЈЯдЪОЃЌ2019ФъЩЯАыФъЃЌЙѓШЫФёЕФзмгЊЪеЮЊШЫУёБв8.10вкдЊЃЌЭЌБШЯТНЕ47.27%ЃЌЖјОЛРћШѓдђгЩЩЯФъЭЌЦкЕФ0.34вкдЊМѕЩйжС-0.59вкдЊЃЌНЕЗљДя269.59%ЁЃ

ЁЁЁЁДЫЭтЃЌОгЊЛюЖЏЯжН№ОЛЖювВгЩЩЯФъЭЌЦкЕФ5.55вкдЊЫѕМѕЮЊ-0.20вкдЊЁЃ

ЁЁЁЁЖјЕквЛМОЖШЕФВЦЮёЪ§ОнЭЌбљВЛШЬжБЪгЁЃ

ЁЁЁЁИљОнЕквЛМОЖШВЦБЈЯдЪОЃЌЙѓШЫФёЕФзмгЊЪеЮЊШЫУёБв5.22вкдЊЃЌЭЌБШЯТНЕ37.4%ЁЃЯрБШжЎЯТЃЌОЛРћШѓЕФЯТЛЌЗљЖШИќДѓЃЌЮЊ1391.81ЭђдЊЃЌЭЌБШЯТНЕ83.66%ЁЃ

ЁЁЁЁЕЭУдЕФвЕМЈЫљДјРДЕФСЌЫјЗДгІзюжедкЙѓШЫФёЕФЙЩМлЩЯЗДгГСЫГіРДЁЃНижС10дТ29ШеЃЌЙѓШЫФёЕФЪажЕНіЪЃ24.89вкдЊЃЌ5ФъМфеєЗЂСЫ400вкЃЌВЛМАслЗхЪБЦкЕФЪЎСљЗжжЎвЛЁЃ

ЁЁЁЁГ§СЫСюШЫЪЇЭћЕФВЦЮёЪ§ОнЃЌЙѓШЫФёЕФОгЊзДПівВПАгЧЃЌетДгЦфСЌајЙиБеДѓСПУХЕъЩЯОЭПЩвдПДЕУГіРДЁЃ

ЁЁЁЁЙѓШЫФёдк2014ФъФъБЈжадјХћТЖЃЌНижС2013Фъ12дТ31ШеЃЌЙѓШЫФёгЊЯњЭјТчБщВМШЋЙњ31ИіЪЁЁЂзджЮЧјКЭжБЯНЪаЃЌ5560МвЙѓШЫФёЦЗХЦСуЪлжеЖЫдЫгЊЮШНЁЁЃ

ЁЁЁЁШЛЖјЕНСЫ2019Фъ6дТЕзЃЌЙѓШЫФёЕФУХЕъЪ§СПНіЪЃ2685МвЃЌ5ФъАыРяМѕЩйСЫ2875МвЃЌУХЕъЪ§СПбќеЖЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌзд2014Фъ1дТЩЯЪаКѓЃЌЙѓШЫФёУПФъЖМвЊЙиБеМИАйМвУХЕъЁЃ

ЁЁЁЁзлКЯРњФъЕФВЦБЈЪ§ОнЯдЪОЃЌЙѓШЫФёдк2014ФъЁЂ2015ФъЁЂ2016ФъЁЂ2017ФъКЭ2018ФъЙиБеЕФУХЕъЪ§СПЗжБ№ЮЊ534МвЁЂ561МвЁЂ359МвЁЂ376МвКЭ857МвЁЃЕНСЫ2019ФъЩЯАыФъЃЌдйЖШЙиБеУХЕъ188МвЁЃ

ЁЁЁЁЭЈЙ§Ъ§ОнЕФЖдБШВЛФбПДГіЃЌЙѓШЫФёдк2018ФъЕФЙиЕъЪ§СПДяЕНСЫЖЅЗхЁЃетвЛФъвВЪЧЙѓШЫФёБЛУЄФПРЉеХВпТдГЙЕзЭЯПхЕФвЛФъЃЌ2018ФъФъБЈжаЕФЪ§ОнвВДгВрУцжЄУїСЫетвЛЕуЁЃ

ЁЁЁЁИљОн2018ФъФъБЈЃЌЙѓШЫФёЕФзмгЊЪеЮЊШЫУёБв28.12вкдЊЃЌНЯ2017ФъЕФ32.52вкдЊЯТНЕСЫ13.52%ЃЌжЕЕУзЂвтЕФЪЧЃЌОЛРћШѓЪзДЮгЩе§зЊИКЃЌгЩЩЯФъЭЌЦкЕФ1.57вкдЊМѕЩйжС-6.86вкдЊЃЌНЕЗљДя536.01%ЁЃ

ЁЁЁЁдјОздкМЮоШЫПЩЕВЕФЙѓШЫФёЃЌЕНЕзФФРяГіСЫЮЪЬтЃП

ЁЁЁЁ02 УЄФПРЉеХЕШЭЌгкТ§адздЩБ

ЁЁЁЁ2014Фъ1дТ24ШеЃЌСжЬьИЃТЪСьЙѓШЫФёИАЩЯНЛЫљЩЯЪаЃЌГЩЮЊЕБЪБAЙЩЮЈвЛвЛМвдЫЖЏЦЗХЦЩЯЪаЙЋЫОЁЃ

ЁЁЁЁЙѓШЫФёЕФШЗЖдЕУЦ№“AЙЩдЫЖЏЦЗХЦЕквЛЙЩ”ЕФЙтЛЗЁЃДг2009ФъжС2011ФъМфЃЌЙѓШЫФёвдОЊШЫЕФЫйЖШПЊНЎЭиЭСЃЌУХЕъвВгЩ1847МвМЄдіжС5067МвЃЌгЊвЕЪеШыИќЪЧДг6вкдЊЗшеЧжС26.5вкдЊЁЃ

ЁЁЁЁгыФЭПЫЁЂАЂЕЯЕШИпЖЫЦЗХЦЛ§МЋЧРеМвЛЁЂЖўЯпГЧЪаВЛЭЌЃЌЙѓШЫФёУщзМЕФЪЧШ§ЁЂЫФЯпГЧЪаЕФЯћЗбепЃЌжїДђИпадМлБШдЫЖЏаЌЃЌЩѕжСзюЯШНЋЪаГЁЯТГСЕНСЫЯчеђвЛМЖЁЃ

ЁЁЁЁЩюИћЯТГСЪаГЁвВЮЊЙѓШЫФёЛЛРДСЫзуЙЛЖрЕФЛиБЈЁЃ2012ФъЃЌЙѓШЫФёЕФзмгЊЪеДяЕНСЫ28.6вкдЊЃЌОЛРћШѓЮЊ5вкдЊЃЌЖјЭЌвЛЪБЦкЃЌРюФўЕФзмгЊЪеЫфШЛЪЧЙѓШЫФёЕФСНБЖЃЌЕЋОЛРћШѓПїЫ№ШДГЌЙ§СЫ19вкдЊЁЃ

ЁЁЁЁЩЯЪаКѓЃЌЙѓШЫФёЕФЙЩМлвЛТЗьЩ§ЃЌЪажЕЫГРћЭЛЦЦ426вкдЊЃЌЙтУЂЩѕжСИЧЙ§СЫРюФўЁЃетвЛФъЃЌСжЬьИЃвВвд190вкдЊЩэМлѕвЩэ2015ФъКњШѓАйИЛАёЃЌЕЧЖЅШЊжнЪзИЛЁЃ

ЁЁЁЁВЛЙ§ЙѓШЫФёЕФИпЙтЪБПЬВЂУЛгаГжајЬЋГЄОУЁЃ

ЁЁЁЁЩЯЪаКѓЕФЪзЗнВЦБЈОЭНЋЙѓШЫФёДђЛидаЮЁЃ2014ФъЃЌЙѓШЫФёЕФзмгЊЪеЮЊШЫУёБв19.20вкдЊЃЌЭЌБШЯТНЕ20.21%ЃЌЖјОЛРћШѓЮЊ3.12вкдЊЃЌЭЌБШЯТНЕ26.27%ЁЃ

ЁЁЁЁзмгЊЪеКЭОЛРћШѓЫЋЫЋЯТЛЌЃЌжБНгБЉТЖГіСЫЕЅвЛвЕЮёЕФОжЯоадКЭДрШѕадЁЃ

ЁЁЁЁЙѓШЫФёЕБШЛВЛПЩФмзјвдД§БаЁЃ2014ФъжЎКѓЃЌЙѓШЫФёОЭПЊЪМВМОжЗКЬхг§ВњвЕЁЃ

ЭМдДЃКЙѓШЫФёЙЋКХ

ЁЁЁЁМђЖјбджЎЃЌОЭЪЧНЈСЂ“вдЬхг§ЗўЪЮгУЦЗжЦдьЮЊЛљДЁЃЌЖржжЬхг§ВњвЕаЮЬЌаЕїЗЂеЙЕФЬхг§ВњвЕЛЏМЏЭХ”ЁЃ

ЁЁЁЁЬхг§ВњвЕжївЊАќРЈЬхг§ОКШќгщРжвЕЁЂЬхг§ЯћЗбЗўЮёвЕКЭЬхг§гУЦЗжЦдьвЕШ§ИіВПЗжЁЃ

ЁЁЁЁЙѓШЫФёФкВПЗжЮіШЯЮЊЃЌЫфШЛЬхг§гУЦЗжЦдьвЕдкЬхг§ВњвЕжаеМБШзюДѓЃЌЕЋЫцзХаавЕЕФЗЂеЙЃЌЬхг§ОКШќгщРжвЕЁЂЬхг§ЯћЗбЗўЮёвЕБиНЋЕУЕНХюВЊЗЂеЙЁЃ

ЁЁЁЁ2015ФъЃЌЙѓШЫФёвд2.39вкдЊШыЙЩЬхг§ЭјТчЦНЬЈЛЂЦЫЃЌвЁЩэвЛБфГЩЮЊЛЂЦЫЕФЕкЖўДѓЙЩЖЋЃЌЪдЭМНшжњЛЂЦЫВЙЦыздЩэдкЬхг§ОКШќгщРжвЕКЭЬхг§ЯћЗбЗўЮёвЕЕФЖЬАхЁЃ

ЁЁЁЁДЫЭтЃЌЛЙгыЛЂЦЫГЩСЂСЫЬхг§ВњвЕЛљН№ЛлЖЏгђзЪБОЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЙѓШЫФёгжГізЪ2000ЭђХЗдЊЃЌЭЖзЪСЫЮїАрбРзуЧђОМЭЙЋЫОBOYЃЌЭЦНјЬхг§ОМЭвЕЮёЁЃ

ЁЁЁЁетЛЙУЛЭъЃЌВЛОУКѓЃЌЙѓШЫФёдйДЮГізЪ2вкдЊЃЌСЊКЯжаЙњДѓбЇЩњЬхг§аЛсЁЂЛЂЦЫГЩСЂСЫПЕХШЫМЃЌгћНшДЫЛњЛсЧаШыДѓбЇЩњЬхг§дЫЖЏВњвЕЁЃ

ЁЁЁЁ2016ФъЪЧЙѓШЫФёМБЫйРЉеХЕФвЛФъЃЌЮЊСЫПьЫйЭиеЙЬхг§ВњвЕАцЭМЃЌВЛЙЫвЕМЈЦЃЬЌЕФЙѓШЫФёдйЖШСЊКЯЛЂЦЫГЩСЂСЫЕкЖўИіЬхг§ВњвЕЛљН№ОКЖЏгђзЪБОЁЃ

ЁЁЁЁНижС2017ФъФЉЃЌЙѓШЫФёвбРлМЦЯђЖЏгђзЪБОЭЖШыСЫ7вкдЊЁЃИљОнЦѓВщВщЯдЪОЃЌЛлЖЏгђКЭОКЖЏгђЙВЖдЭтЭЖзЪСЫ31МвЙЋЫОЃЌКИЧСЫзуЧђЁЂРКЧђЁЂХмВНЁЂНЁЩэЁЂЛЇЭтЕШШШЕуЬхг§дЫЖЏЯюФПЁЃ

ЁЁЁЁГ§СЫвРЭаЛЂЦЫЖдЬхг§ВњвЕНјааВМОжжЎЭтЃЌЙѓШЫФёдкДЋЭГдЫЖЏаЌЗўСьгђвВПЊЪММгЫйРЉеХЁЃ

ЁЁЁЁИљОнЙЋПЊЪ§ОнЃЌ2016ФъЃЌЙѓШЫФёЯШКѓЗжБ№ГізЪ3.83вкдЊКЭ3.825вкдЊЃЌЪеЙКСЫЬхг§дЫЖЏВњЦЗСуЪлЩЬНмжЎаа50.01%ЕФЙЩШЈЃЌвдМАдЫЖЏЦЗХЦЭјТчСуЪлЩЬУћаЌПт51%ЕФЙЩШЈЁЃ

ЁЁЁЁЭЌбљЪЧдкетвЛФъЃЌЙѓШЫФёгжвд2600ЭђУРдЊЕФМлИёЛёЕУСЫAND1ЦЗХЦЕФжаЙњЪаГЁЪкШЈЁЃ

ЁЁЁЁРЉеХЕФВНЗЅЛЙУЛгаЭЃжЙЁЃ2017ФъЃЌЙѓШЫФёГтзЪ3.68вкдЊЪеЙКСЫУћаЌПтЪЃгрЙЩШЈЃЌГЩЮЊУћаЌПтЕФШЋзЪПиЙЩЙЩЖЋЁЃ

ЁЁЁЁДЫЭтЃЌгжЭЈЙ§НмжЎааГізЪ1.5вкдЊЃЌЪеЙКСЫСэвЛМвдЫЖЏаЌЗўСуЪлЩЬКўББЪЄЕРЬхг§45.45%ЕФЙЩШЈЃЌзюКѓвд2000ЭђХЗдЊЕФМлИёФУЯТСЫPRINCEдкжаЙњКЭКЋЙњЕФЪаГЁЪкШЈЁЃ

ЁЁЁЁНгЖўСЌШ§ЕФДѓЪжБЪЭЖзЪВМОжЗКЬхг§ВњвЕУЛгаЛЛРДдЄЦкжаЕФаЇЙћЃЌЗДЖјИјЙѓШЫФёЕФОгЊзДПіДјРДСЫОоДѓЕФбЙСІЃЌетжжбЙСІзюжедкДцЛѕЪ§СПКЭДцЛѕжмзЊЬьЪ§ЕФВЛЖЯдіГЄЩЯЬхЯжСЫГіРДЁЃ

ЁЁЁЁЙѓШЫФёРњФъРДЕФВЦБЈЪ§ОнЯдЪОЃЌ2015ФъЃЌЙѓШЫФёЕФДцЛѕЪ§СПЮЊ1.70вкЃЌДцЛѕжмзЊЬьЪ§ЮЊ63.72ЬьЁЃ

ЁЁЁЁЕНСЫ2016ФъЃЌвђаТдіПиЙЩзгЙЋЫОНмжЎааКЭУћаЌПтЃЌЪЙЕУЙѓШЫФёЕФДцЛѕЧщПіВЂВЛРжЙлЁЃ

ЁЁЁЁВЦБЈЪ§ОнЯдЪОЃЌЙѓШЫФёЕФДцЛѕЪ§СПДяЕНСЫ4.74вкЃЌдіЗљДя177.98%ЃЌДцЛѕжмзЊЬьЪ§вВдіГЄЮЊ85.71ЬьЁЃ

ЁЁЁЁГ§СЫДцЛѕКЭДцЛѕжмзЊЩЯЕФбЙСІЃЌЙѓШЫФёЕФОгЊзДПівВВЛОЁШчШЫвтЁЃ

ЁЁЁЁЯдЪОдкВЦБЈЩЯЕФВЦЮёЪ§ОнзюЮЊжБЙлЁЃ2015ФъЁЂ2016ФъКЭ2017ФъЃЌЙѓШЫФёзмгЊЪеЗжБ№ЮЊШЫУёБв19.69вкЁЂ22.79вкКЭ32.52вкЃЌЖјОЛРћШѓЗжБ№ЮЊШЫУёБв3.31вкЁЂ2.93вкдЊКЭ1.57вкдЊЃЌЕНСЫ2018ФъЃЌетвЛЪ§зжБфГЩСЫ-6.86вкдЊЁЃ

ЁЁЁЁзмгЊЪеУПФъЖМдкЩЯеЧЃЌЕЋОЛРћШѓШДдкВЛЖЯЯТЛЌЃЌетгыЙѓШЫФёжїгЊвЕЮёЕФУЋРћШѓСЌФъЯТЕјгазХжБНгЙиЯЕЁЃ

ЁЁЁЁИљОнВЦБЈЪ§ОнЃЌДг2015ФъЕН2018ФъжЎМфЃЌЙѓШЫФёжїгЊвЕЮёдЫЖЏаЌЗўЕФУЋРћТЪЗжБ№ЮЊ45.18%ЁЂ39.84%ЁЂ32.76%КЭ28.7%ЃЌећЬхГЪЯжГіНЯЮЊУїЯдЕФЯТЛЌЧїЪЦЁЃ

ЁЁЁЁЖјЯрБШжЎЯТЃЌ2018ФъАВЬЄЕФзмгЊЪеЮЊШЫУёБв241вкдЊЃЌУЋРћТЪЮЊ52.64%ЃЛРюФўЕФзмгЊЪеЮЊШЫУёБв105.11вкдЊЃЌУЋРћТЪЮЊ48.07%ЃЛМДЪЙЪЧЯрЖдЙцФЃНЯаЁЕФЬиВНЃЌУЋРћТЪвВга44.31%ЃЌзмгЊЪеГЌЙ§63.8вкдЊЁЃ

ЁЁЁЁЪ§ОнЕФЖдБШжСЩйПЩвдЕУГівЛИіНсТлЃКЮоТлЪЧзмгЊЪеЛЙЪЧУЋРћТЪЃЌЙѓШЫФёЖМвбВЛеМШЮКЮгХЪЦЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЙѓШЫФё