|

ЎЎЎЎФЪёЯёәХ®ЗйҝцПВЈ¬ёЫБъөШІъҙжФЪБч¶ҜРФС№БҰЎЈҪШЦБҪсДк8ФВ31ИХЈ¬»№№«ЛҫОҙіҘ»№ҪиҝоЧЬ¶оОӘ19.39ТЪФӘЈ¬¶шёГ№«ЛҫПЦҪрј°ПЦҪрөИјЫОпОӘ10.78ТЪФӘЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬ҙУБч¶ҜЧКІъТ»АёҝЙјыЈ¬2016ДкёЫБъөШІъҝӘ·ўЦРОпТөОӘ12.8ТЪФӘЈ¬2018ДкФтјұЛЩФціӨЦБ54.3ТЪФӘЈ¬өҪ2019ДкЙП°лДкТСҙп87.7ТЪФӘЎЈ

ЎЎЎЎИЪЧКІ»јЖіЙұҫЈ¬

ЎЎЎЎ№Й¶«·ЕёЯАыҙыЧКЦъ

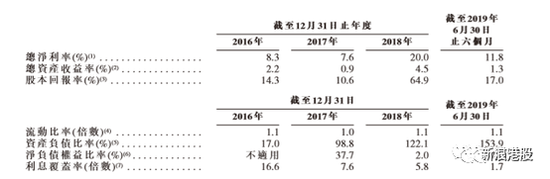

ЎЎЎЎКэҫЭПФКҫЈ¬2016ДкөҪ2019ДкЙП°лДкЈ¬№«ЛҫИЪЧКіЙұҫҫ»¶о·ЦұрОӘ408.4НтФӘЎў431.7НтФӘЎў3462.20НтФӘәН1550.9НтФӘЈ¬Н¬ЖЪАыПўёІёЗВКҙУ16.6ұ¶ҪөЦБ1.7ұ¶ЎЈ

ЎЎЎЎёщҫЭХР№ЙКйЈ¬ёЫБъөШІъөДНвІҝИЪЧКЦчТӘАҙЧФТшРРҪиҝоЎўРЕНРИЪЧКј°ЖдЛыИЪЧКЈ¬ҪШЦБ2019Дк8ФВ31ИХЈ¬ЖдРЕНРИЪЧКј°ЖдЛыИЪЧК°ІЕЕХјЧЬҪиҝоөД35.1%Ј¬УР6.8ТЪФӘОҙіҘ»№ЎЈАыВК·ҪГжЈ¬ҪШЦБ2019Дк8ФВ31ИХЈ¬ТшРРҪиҝоАыВКОӘ7.7%Ј¬ЖдЛыҪиҝоОӘ11%ЎЈ

ЎЎЎЎУЙУЪТшРРРЕҙыөДКХҪфЈ¬РЕНРИЪЧККЦРшПа¶ФјтұгЎўЗТ·ЕҝоҝмЈ¬ө«ИЪЧКіЙұҫјёәхКЗТшРРөДБҪұ¶ЎЈҪсДк9ФВУлОЮОэу»ФГ№ЙИЁН¶ЧКәП»пЖуТөөДИЪЧК°ІЕЕЈ¬ДкАыВКёЯҙп14%ЎЈҙЛНвЈ¬Н¬ФЪ9ФВ·ЭЈ¬ёЫБъөШІъ»№ПтЙПәЈ°®РЕРЕНРН¶ЧКУРПЮ№«ЛҫИЪЧК1.07ТЪФӘЈ¬ДкАыВКТІёЯҙп13%ЎЈ

ЎЎЎЎёьФгёвөДЗйҝцКЗЈ¬ЧоҪьТ»ДкёЫБъөШІъНвІҝЗюөАЛЖәхТСҫӯҪиІ»өҪЗ®Ј¬І»өГІ»Пт№Й¶«ҪшРРҪиҝоЈ¬¶ш№Й¶«ҪиҝоЙхЦБұИРЕНР№«Лҫ»№әЭЎЈ

ЎЎЎЎХвАпГжҫНТӘМбөҪ№«ЛҫөДҫӯУӘРФёәХ®Ј¬ІЖОсұЁұнАпЦұҪУ·ҙУҰөДКЗУҰё¶ҝоПоЎЈ2016Ўў2017ДкХвёцКэҫЭ»№КЗ0Ј¬өҪБЛ2018ДкіцПЦБЛ12.2ТЪФӘөДУҰё¶·ЗҝШ№ЙИЁТжҝоПоЈ¬¶шҪцҪц№эБЛ°лДкЈ¬2019ЙП°лДкёГҝЖДҝФціӨЦБ21.9ТЪФӘЎЈ

ЎЎЎЎФЪёҪЧўbЦРҝЙТФ·ўПЦЈ¬УҰё¶·ЗҝШ№ЙИЁТжҝоПоЦРУРІҝ·ЦКЗРиТӘКХАыПўөДЈ¬Па¶ФУҰөД·ЦұрОӘ9.5ТЪәН15.6ТЪөДҝоПоЈЁДкПўОӘ8%-20%Ј©ЎЈҙУХјұИАҙҝҙЈ¬КХАыПўөДҝоПоТӘі¬7іЙЎЈ

ЎЎЎЎХР№ЙКйЦР¶ФёГҝЖДҝөД¶ЁТеКЗЦё·ЗҝШ№Й№Й¶«ОӘЦ§іЦПоДҝҝӘ·ўЈ¬¶шПтУР№ШёҪКф№«ЛҫЦ§ё¶өДөжҝоЎЈө«ҫН20%өДЙППЮАыВКАҙҝҙЈ¬ХвҝЙКЗНЧНЧөДёЯАыҙы°ЎЎЈ

ЎЎЎЎПгёЫКөРРЧўІбЦЖЈ¬Ц»ТӘ№«ЛҫПЦҪрБчЎўКХИлЎўҫ»АыИуөИЦёұк·ыәП№ж¶ЁҫНДЬ№э№ШЎЈХвФміЙәЬ¶аЙПКР№«ЛҫУгБъ»мФУЎЈ

ЎЎЎЎДҝЗ°ё°ёЫЙПКРөД№«ЛҫКэДҝФЪІ»¶ПЕКЙэЎЈWindКэҫЭПФКҫЈ¬ҪсДкТФАҙТ»№ІУР116Ц»РВ№ЙЙПКРЈЁМЮіэ2Ц»ТФҪйЙЬ·ҪКҪЙПКРЈ©ЎЈЖдЦРҙу¶аКэ¶јКЗ№жДЈҪПРЎөДПоДҝЈ¬¶шЖдБч¶ҜРФИҙВдәуУЪЖдЛыЦчТӘҪ»ТЧКРіЎЎЈ10ФВ·ЭТФАҙИХҫщіЙҪ»¶оФЪ100НтёЫФӘТФПВөД44Ц»Ј¬ХјұИ38%ЎЈ

ЎЎЎЎё°ёЫЙПКРұҫЙнІўОЮҝЙәс·ЗЈ¬ОЮВЫЖуТө№жДЈҙуРЎ¶јҝЙҪиЦъЙПКРТІНЖ¶ҜЧФЙнёьәГ·ўХ№Ј¬КЗ·сДЬ№»НЁ№эЙПКРАҙСёЛЩКөПЦА©ХЕХвТ»өгТФДҝЗ°өД»·ҪЪАҙЛө»№ТӘҙтёцОКәЕЈ¬ұПҫ№ХвёцКРіЎІўІ»КЗМ«»оФҫЎЈ№жДЈ»ҜІ»КЗОЁТ»өДіцВ·Ј¬ЧчОӘРЎ·ҝЖуёь¶аөДКЗҝјВЗИзәОЙъҙжПВИҘЎўТФј°әуРшХҪВФЧӘРНөДОКМвЎЈ

ЎЎЎЎАҙФҙЈәГЁІЖҫӯ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ёЫБъөШІъ |