|

������Ӫ�պ;��������������ս���£��ϲ�����Ҳ�ڽ�������ֲ���������ӪЧ�ʣ����������г��ϵĵ�λ�����Ʊ��ݡ������ϲ������й��飬�ϲ����ʵ����ֻ�ת�ͼƻ�רע��������Ҫ���棺����ǰ��Ա����Ϊ�������ṩ���õķ�������ߵ�Ч�ʿ�չҵ��Ӫ�������ֻ���ʽ��ǿ�ŵ�ҵ�Ľ���Ʒ��ϡ��ŵ���м����۲��ԣ��Ż���Ʒ��������ά����ѵ����ۼ۸�Ϳ��ˮƽ��

�������磬2016���ϲ������Ƴ���“TopFans”��Ա�ƻ��������������ߵ�������չ��ʵ���ŵ�����֮�⡣�������ʵ�ʿ������ڣ����Ѿ�ӵ��Լ2200����ע���Ա��������2019��5��31�գ��ϲ����ʵĻ�Ա���ѹ����˵��������ܶ������ֵ˰����70.8%��

�������⣬�ϲ����ʻ��ڻ���̽���µķ�ʽ�������ŵ��DZ�������ߣ����Ե��Ƴ��µ���ֵ���������������߶�����Ȥ���ϲ������й�����ʾ��2013�꣬�ϲ����ʿ�ʼ��Ӫ�ϲ��˶��罻ý�幫�ںţ�������������DZ�������ߣ���Ϊ�����Ѹ������ĵ��Ӿ������Ⱥ�彨����ϵ���ϲ�������2017�꽨���˵��Ӿ������ֲ������ֱ���2017��12�º�2018��8�»����Ӣ������ְҵ������������ҫְҵ����������ϯλ��

����“�ϲ�������ͨ��������������������˶�����ĸ������ڣ��ṩ�������˶����������˶������г�����������������ת�͵��ϲ����ʣ��Ѿ����ѽ��䶨��Ϊ��ͳ���˶��������ˡ�”��ΰ����Ϊ��

�����˶�����֮����ս�̴�

����˵���ף��ϲ��������г��еĽ�ɫ����ʵΪ“���”���м��̡�

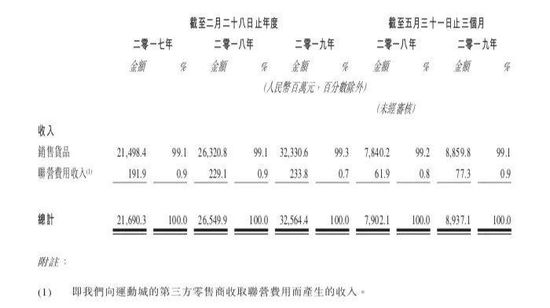

������һ���̶�����ζ�ţ����潫����������Ʒ���̺����οͻ���Ӱ�죬��������ҵ�������л���Ȩ��С���Ӷ�ѹ���������ë���ʡ�

���������ϲ������й��飬2017��-2019�꣬�ϲ�����ë���ʷֱ�Ϊ43.2%��41.6%��41.8%���Դˣ��ϲ������й����еĽ��ͳƣ�����Ҫ�����ڵ�ʱ�˶�Ь��������ҵ���ˮƽ��ƽʱ���ţ��������۲�Ʒʱ�������̽������ۼ�ʹ���˵���ƽ��ˮƽ���ۿۡ�

����Ȼ��������ڰ�̤���������˶�Ʒ�Ʒ��������ϲ����ʵ�ë���ʿռ��Ծɽ�Ϊ��խ�����磬2019���ϰ��꣬��̤������ë����Ϊ56.1%����������ë����Ҳ�ﵽ49.7%��

�������⣬��Ʒ�ƺ��������ͨ�������ĵ���ƽ̨��ʵ���ŵ����۲�Ʒ��Ҳ�������ϲ����ʵľ�Ӫҵ��������״����

�������ң��ϲ����ʻ�����һ�����ϵ�“����”����Ӫ�չ��������Ϳ��밢������������Ʒ�ơ��й�����ʾ��2017�ꡢ2018�ꡢ2019��2��28��ֹ������2019��5��31�գ�������Ʒ����������քeռ�����������ܶ��90.0%��89.4%��87.4%��88.8%������֮�������ҹ����˶�Ʒ���ڹ��ڵ������������ֱ��Ӱ�쵽��˾��ҵ����

�����ϲ��������й�����Ҳ�ᵽ��������Э�������ͨ��Ϊ1-5�꣬��δ����Ʒ�ƺ�����鱣�����ù�ϵ��δ����ǩ����Э�飬�ϲ�����������ӯ��������ҵ��ǰ�����ܻ��ܵ��ش���Ӱ�졣

�����������ڷ�װ����ʦ���ڿ����������ϲ����ʱ��������Ϳ˰��ϵ���������֮һ�����ߵĺ����ڶ����ڲ����ᷢ����ĸı䣬�ⷴ��ǡǡ���ϲ����ʵ����ơ���Ϥ���ϲ��������Ϳ˺�����20�꣬Ŀǰ����ȫ��ڶ������ۺ�����鼰�ͻ�����ǰ��Ҳ�밢�ϴ�˹�����˳���15���ս�Ժ�����ϵ��

�������ϲ����ʽ������ƺ�Ҳ�ڻ���������һ���档�й�����ʾ��������������Ʒ���⣬�ϲ�����ͬʱҲ�����������������ڣ����TheNorthFace��˹�����Ʒ��չ��������

������Դ: Ͷ���� ��Ľ�� ��2ҳ ��һҳ [1] [2] ��������: ���� |