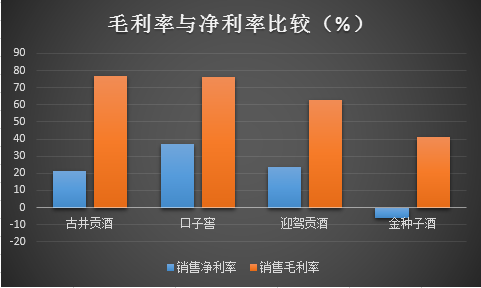

|

70元以下产品占40% 次高端产品跟随古井和口子窖

2014年的时候,四家徽酒上市公司格局是这样的:古井贡酒与迎驾贡酒居前两名,口子窖与金种子酒位列三四名,二者营收差距不到2亿元。

随后金种子酒逐渐掉队,2017年迎驾贡酒被口子窖超越,二者差距越来越大。2018年口子窖营收规模超出迎驾贡酒22%,今年上半年进一步扩大到29%。

安徽省内中小白酒企业众多,竞争异常激烈。招商证券此前在研报中指出,“安徽白酒市场价格带高度集中,在20-120元之间形成一个价格狭窄但规模巨大的市场,以20元为一个价格带,展开错位竞争,每个价格带都有明星产品”。

随着白酒消费升级,这个价格带有所上移,但是基本格局并未改变。

古井贡酒与口子窖占据着100-200元价格带,古井贡酒核心产品——古井献礼版和5年售价分别为111元、185元;口子窖核心产品——5年和6年售价则为125元、178元。

迎驾贡酒则卡在100元左右价格带,核心产品——迎驾金星与迎驾银星,目前京东商场售价分别为78元、100元。

金种子酒核心产品售价则比迎驾贡酒还要低一点,其柔和系列目前售价在80元以下,祥和系列则在50元以下。2018年金种子酒主推100-300元价格带的年份酒,但始终无法放量,惨败收场,可见突破价格带并不容易。

100元以下价位产品市场逐渐萎缩,新产品无法突破100元以上的市场,这两个因素共同导致了金种子酒去年的亏损。金种子倒下了,迎驾贡酒会如何呢?

从业绩增速来看,迎驾贡酒已经落后于古井贡酒和口子窖。

在低端产品上,迎驾贡酒面临着不小“负担”,2018年口子窖100元以下产品占比不到5%,迎驾贡酒70元以下产品则占到40%。事实上,在各价位带上,迎驾贡酒定价均低于口子窖。

目前省内市场增速最快的是300元以上的次高端价格带,古井贡酒、口子窖、迎驾贡酒三家虽均在发力次高端,但是差距正逐渐拉大。

以2018年为例,口子窖300元以上产品占据营收的30%;古井贡酒古8(售价419元)以上产品占比在25%左右。迎驾贡酒主打的次高端生态洞藏系列占比在15%以上,但是其中核心产品生态洞藏6(160元左右)和生态洞藏9(290元左右)售价均低于300元。

这就意味着,在古井贡酒和口子窖在向300元以上价格带冲刺的时候,迎驾贡酒更多是在跟随,填补100-300元之间的空间。而在各个系列产品定价上,迎驾贡酒似乎均比口子窖要低。

这种差距在三家公司的营收增速上反映非常明显,上半年古井贡酒和口子窖增速分别为25.19%、12.04%,而迎驾贡酒增速仅为8.59%。过去一年来,中低端产品普遍增速有限,次高端产品贡献了大部分增速,可以认为这个增速反映了三家酒企次高端产品的市场表现。

一方面,占比巨大的100元以下市场正在萎缩;另一方面公司的次高端产品只能采取“跟随战略”,迎驾贡酒增长空间还有多大呢?

来源:新浪财经上市公司研究院 白酒浪头/王永 共2页 上一页 [1] [2] 搜索更多: 迎驾贡酒 |