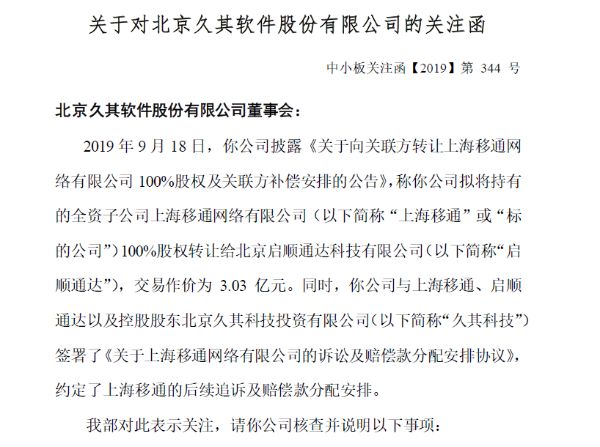

|

为了推动移动互联业务板块布局,久其软件(002279)在2017、2018年分两步不惜重金逾15亿元将上海移通网络有限公司(以下简称“上海移通”)纳入麾下。但上海移通却并不“争气”,拖累公司业绩的同时,还让久其软件蒙上了年报被“非标”的阴影。由此,今年9月久其软件拟将上海移通转予控股股东方面,但交易对价却仅3.03亿元。9月19日,这一现象也引来了深交所的关注,要求久其软件说明是否存在“高买贱卖”,向控股股东输送利益的情形。

01、深交所直指是否输送利益

针对拟出售上海移通一事,9月19日深交所向久其软件下发了关注函,其中由于彼时收购价格较出售价格差异较大,深交所要求公司说明是否存在向控股股东输送利益的情形。

据悉,久其软件目前持有的上海移通100%股权并非一次性收购而来。时间回到2017年,彼时为了进一步推动公司移动互联业务板块布局,久其软件与公司控股股东久其科技合计斥资14.4亿元收购了上海移通100%股权,久其软件、久其科技分别以7.35亿元、7.05亿元的价格持有上海移通51%、49%的股权,该股权转让事项在2017年3月完成。

之后时隔一年,在2018年3月久其科技将上海移通49%的股权作价8亿元出售给久其软件,增值9500万元。由此,久其软件合计斥资15.35亿元全资控股了上海移通。

如今,在9月18日久其软件披露公告称,拟将持有的上海移通100%股权转让给启顺通达,交易作价为3.03亿元。而此次的接盘方启顺通达系久其软件实控人赵福君与自然人股东张志岩为本次股权转让交易设立的特殊目的主体公司,赵福君持股99%。

对此,在深交所下发的关注函中就要求说明除本次交易以外,启顺通达是否与久其软件存在其他交易安排,并结合启顺通达的财务状况及资产情况,分析说明其付款能力及履约能力。

另外,深交所要求久其软件结合上海移通的经营情况、财务状况等,说明历次评估价格及交易作价的公允性,是否存在以高评估价格从控股股东处受让资产、以低评估价格向控股股东出售资产,从而向控股股东输送利益的情形。

02、意在消除“非标”影响

实际上,久其软件重金买下的上海移通并未给公司带来丰厚的收益,反而在2017、2018年均未能实现业绩承诺,久其软件为此在2018年计提的大额商誉也导致公司出现了上市以来的首次亏损。不仅如此,受上海移通不断被出具保留意见的影响,久其软件2018年年报也被“非标”。久其软件曾坦言,上述股权转让的目的也系消除公司2018年度保留意见事项的不利影响。

回溯历史公告可知,在收购上海移通时,交易对方承诺标的公司2016年-2018年净利润分别不低于8000万元、1.04亿元和1.35亿元;而在2016-2017年上海移通实现净利润分别约为8523万元、1.01亿元、4933万元。通过对比不难看出,上海移通在2017、2018年连续两年未能实现业绩承诺,这也直接导致了久其软件在2018年计提了大额商誉。

根据久其软件2018年年报显示,公司在报告期计提商誉减值准备10.77亿元,其中仅上海移通形成的商誉超6亿元,这导致公司2018年度实现归属净利润亏损8.41亿元,也系久其软件2009年上市以来的首个年度净利亏损。 共2页 [1] [2] 下一页 搜索更多: 久其软件 |