|

上海医药(601607.SH)近日连发增持公告。

文件显示,截至9月12日收盘,上海医药的控股股东上实集团通过下属全资子公司上实国际自8月中旬以来累计增持上海医药H股244.21万股,占公司总股本的0.086%。

在首次增持公告中,上实集团披露称计划累计增持股份比例不超过公司已发行总股本的2%。回顾历史发现,上一次增持已经需要追溯到2015年。

上实集团为什么选择在这个时点进行增持?上海医药又面临着哪些机遇与挑战?

营收规模居首,毛利率偏低

上海医药的业务范围涵盖了医药工业、分销以及零售。其中,医药工业包括化学药、生物药、现代中药以及保健品等,主要聚焦消化系统和新陈代谢、心血管、全身性抗感染、精神神经等治疗领域。公司的分销业务位列全国前三,品牌连锁零售药房超过2,000家,包括华氏大药房、雷允上连锁药房、国风大药房等。

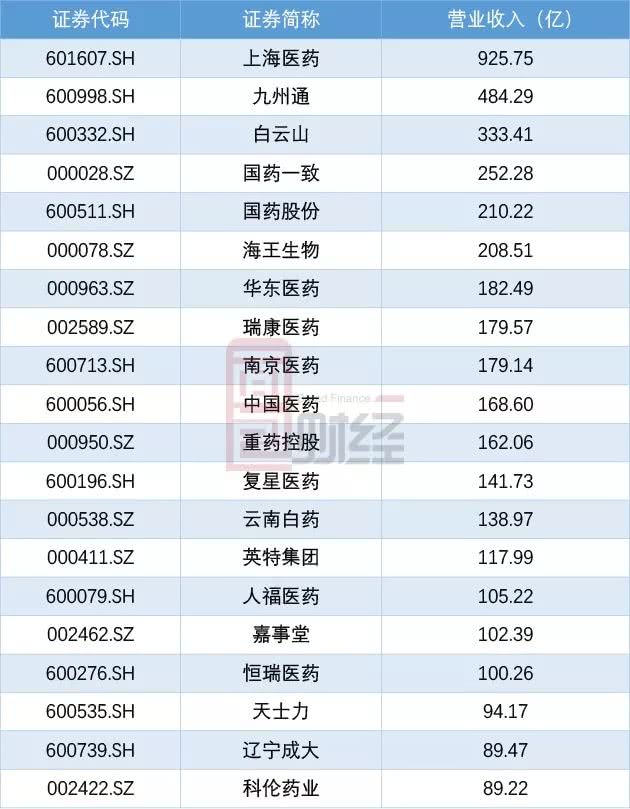

在A股上市的所有生物医药企业中,上海医药在2019年上半年实现的营收排在全行业第一,且大幅领先于后面几位。

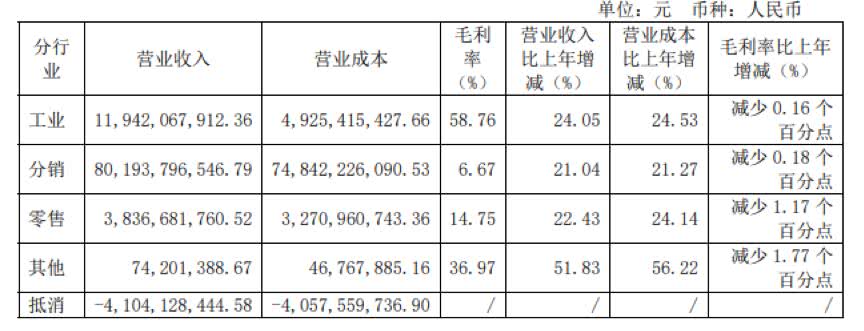

从2019年中报披露的营收构成来看,分销业务的营收规模达到了801.94亿,占比最大。其次分别为工业、零售业务。但是,由于分销业务毛利率最低,只有约6.67%,因此拉低公司整体毛利率至14.35%。

销售费用攀升,拖累利润增长

近年来,受“两票制”改革、“4+7”集中采购等政策的影响,医药流通企业普遍受到了一些冲击。对于上海医药来说,作为一家2015年以来营收超过千亿的企业,公司近些年的发展并不算慢,营收增速基本保持在14%以上(除了2017年),由2015年1,055.17亿上升至2018年1,590.84亿,复合增速为14.67%。

但是,另外一个明显的特征是,公司归母净利润的增速普遍小于营收增速,同时期的复合增长率只有约10.49%。

最新的2019年中期报告显示,上海医药实现营收、归母净利润分别为925.75亿、22.86亿,分别同比增长22.00%和12.45%。可以看到,利润增速仍然小于营收的增长。

通过分析各年度财报数据发现,公司利润增速小于营收增速的原因并非由于毛利率的下降。与之相反,公司近几年的毛利率整体处于上升的态势,由2016年较低时11.79%上升至2018年14.18%,这应该和毛利率较高的医药工业业务占比提升有关。

进一步分析发现,答案或许隐藏在费用端。自2015年以来,上海医药的销售费用率、财务费用率整体处于较为明显的上升趋势。特别是销售费用方面,金额由2015年53.48亿上升至2018年110.58亿,三年时间上涨超过一倍,较大程度上拖累了公司的盈利水平。 共2页 [1] [2] 下一页 搜索更多: 上海医药 |