ЁЁЁЁДгжизщЗНАИРДПДЃЌИјгшеаЩЬЮявЕГЌЙ§5БЖЦРЙРдіжЕЕФКЯРэадвРОнЪЧДцдкВЛзуЕФЃЌБЛВЂЙКБъЕФ2018ФъОЛРћШѓЕФвьГЃЬсЩ§ШУШЫжЪвЩЦфжаЕФецЪЕадЃЌЖјеаЩЬЮявЕЮДРДМИФъЕФвЕМЈФмЗёБЃГж2018ФъвЕМЈБэЯжвВЪЧДцдкзХаќФюЕФЃЌвЛЕЉвЕМЈВЛДяБъЃЌНЋЛсЕМжТБОДЮжизщШЗШЯЕФЩЬгўгаДѓЗљМЦЬсМѕжЕЕФЗчЯеЁЃ

ЁЁЁЁНќШеЃЌжаКНЩЦДяЖдЭтЗЂВМСЫЁЖЗЂааЙЩЗнЙКТђзЪВњєпЙиСЊНЛвзБЈИцЪщЃЈВнАИЃЉЁЗЃЈвдЯТМђГЦ“НЛвзВнАИ”ЃЉЃЌФтвдЗЂааЙЩЗнЕФЗНЪНЙКТђеаЩЬЩпПкЁЂЩюлкеаЩЬЕиВњКЯМЦГжгаЕФеаЩЬЮявЕ100%ЙЩШЈЁЃвд2019Фъ3дТ31ШеЮЊЦРЙРЛљзМШеЃЌбЁгУЪевцЗЈЮЊзюжеЦРЙРНсТлЃЌБОДЮНЛвзБъЕФзЪВњЕФЦРЙРМлжЕЮЊ298972.33ЭђдЊЃЌОНЛвзИїЗНаЩЬЃЌНЛвззюжезїМлЮЊ298972.33ЭђдЊЁЃ

ЁЁЁЁЗжЮіНЛвзВнАИФкШнЃЌЁЖКьжмПЏЁЗМЧепЗЂЯжЃЌдкДЫДЮжизщжаЃЌВЛНіИјгшеаЩЬЮявЕГЌЙ§5БЖЦРЙРдіжЕЕФКЯРэадвРОнДцдкУїЯдВЛзуЃЌЧвБЛВЂЙКБъЕФ2018ФъОЛРћШѓЕФвьГЃЬсЩ§вВШУШЫжЪвЩЦфжаЕФецЪЕадЃЌЖјеаЩЬЮявЕЮДРДМИФъвЕМЈФмЗёБЃГж2018ФъвЕМЈБэЯжвВЪЧДцдкаќФюЕФЃЌвЛЕЉвЕМЈВЛДяБъЃЌНЋЛсЕМжТБОДЮжизщШЗШЯЕФЩЬгўгаДѓЗљМЦЬсМѕжЕЕФЗчЯеЁЃ

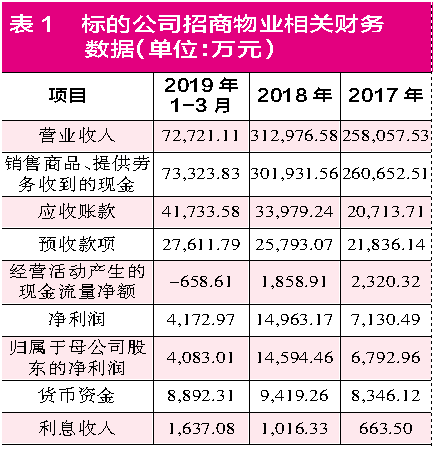

ЁЁЁЁБъЕФЙЋЫОИпЙРжЕКЯРэадВЛзу

ЁЁЁЁНЛвзВнАИХћТЖЃЌжаКНЩЦДяФтЪеЙКЧсзЪВњРрЮявЕЗўЮёЙЋЫОеаЩЬЮявЕ100%ЙЩШЈЃЌНЛвззїМл298972.33ЭђдЊЃЌЯрНЯеаЩЬЮявЕЦРЙРЛљзМШеЕФОЛзЪВњ44095.23ЭђдЊЃЌЦРЙРдіжЕ254877.10ЭђдЊЃЌдіжЕТЪИпДя578.02%ЁЃЖдгкЦРЙРдіжЕЕФРэгЩЃЌжизщВнАИжаЕФНтЪЭЪЧ“еаЩЬЮявЕдкЮДРДНЋгаНЯИпЕФЪевцЃЌЖјетаЉЮДРДЕФЪевцВЂУЛгаЬхЯждкБЈИцЦкФЉЕФеЫУцзЪВњЕБжа”ЁЃ

ЁЁЁЁдкВнАИжаЃЌеаЩЬЮявЕВЦЮёБЈБэЯдЪОЦф2018ФъЕФЙщФИОЛРћШѓЮЊ14594.46ЭђдЊЃЌБШ2017ФъЕФ6792.96ЭђдЊОЛРћШѓдіГЄСЫ7801.50ЭђдЊЃЌдіЗљИпДя114.85%ЃЌетвЛЪ§ОнБэЯжЫЦКѕЫЕУїЙЋЫОБЛИпЙРжЕЪЧгавЛЖЈЕРРэЕФЁЃШЛЖјЮЪЬтдкгкЃЌдкеаЩЬЮявЕЕФгЊвЕЪеШыВЂУЛгаГіЯжДѓЗљВЈЖЏЃЈ2017ФъЁЂ2018ФъгЊвЕЪеШыЮЊ258057.53ЭђдЊКЭ312976.58ЭђдЊЃЉЃЌНіЭЌБШдіГЄ21.28%ЃЌЭЌЦкЃЌзлКЯУЋРћТЪвВНіДг2017ФъЕФ5.92%діГЄжС2018ФъЕФ7.79%ЃЌдкДЫЧщПіЯТЃЌеаЩЬЮявЕЙщФИОЛРћШѓгжЪЧШчКЮЪЕЯжЗБЖдіГЄЕФФиЃП

ЁЁЁЁГ§СЫЩЯЪівЩЕуЃЌгыЙщФИОЛРћШѓЕФДѓЗљдіГЄВЂВЛЯрЗћЕФЪЧЦф2018ФъЕФ“ОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖю”ЃЌ1858.91ЭђдЊ“ОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖю”ЯрБШгкЭЌЦкЕФЙщФИОЛРћШѓ14594.46ЭђдЊЯрВюСЫ1вкЖрдЊЁЃЖјгыДЫЭЌЪБЃЌЯжН№СїСПИњгЊвЕЪеШыжЎМфвВгаКмДѓЕФГіШыЁЃ

ЁЁЁЁ2018ФъЃЌеаЩЬЮявЕЕФгЊвЕЪеШыга31.30вкдЊЃЈШчБэ1ЫљЪОЃЉЃЌАДЮявЕЙмРэЗўЮёЪЪгУЕФдіжЕЫАЫАТЪ6%ПМТЧЯњЯюЫАЖюЃЌдђКЌЫАгЊвЕЪеШыга33.18вкдЊЁЃ2018ФъФъФЉгІЪееЫПюЮЊ3.40вкдЊЃЌЯрБШгкЩЯвЛФъФъФЉЕФ2.07вкдЊЃЌдіГЄСЫ1.33вкдЊЃЌКЭ33.18вкдЊКЌЫАгЊвЕЪеШыЙДЛќЃЌРэТлЩЯЛЙга31.85вкдЊЕФКЌЫАЪеШыЪЧЪеЕНЯжН№ЕФЁЃ

ЁЁЁЁПЩЪТЪЕЩЯЃЌ2018ФъеаЩЬЮявЕЯжН№СїСПБэжа“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”ЯюжЛга30.19вкдЊЃЌБШ31.85вкдЊРэТлЯжН№СїШыЩйСЫ1.66вкдЊЁЃгыДЫЭЌЪБЃЌПМТЧЕН2018ФъдЄЪеПюЯю2.58вкдЊБШЩЯвЛФъЛЙдіМгСЫ0.40вкдЊЕФгАЯьЃЌећЬхКЫЫуКѓЃЌеаЩЬЮявЕ2018Фъга2.05вкдЊгЊЪеДцдкащдіЕФЯгвЩЁЃЖјдкгЊЪеащдіЕФЛљДЁЩЯЃЌеаЩЬЮявЕЕФгЊвЕРћШѓКЭЙщФИОЛРћШѓЪЧЗёПЩаХвВОЭЪЧКмжЕЕУПМСПСЫЃЌЛљгкетбљЕФЪевцЧщПіЫљзіГіЕФДѓЗљЦРЙРдіжЕЕФКЯРэадЃЌЯдШЛвВЪЧКмФбШУШЫНгЪмЕФЁЃ

ЁЁЁЁДЫЭтЃЌИљОнНЛвзВнАИЃЌ29.90вкдЊЖдМлШЋВПвдЖЈЯђЗЂааЙЩЗнЗНЪНжЇИЖЃЌЖЈМлЮЊУПЙЩ7.90дЊЃЌЖЈМлвРОнЪЧВЛЕЭгкЖЈМлЛљзМШеЃЈ2019Фъ4дТ29ШеЃЉЧА60ИіНЛвзШеЩЯЪаЙЋЫОЙЩЦБНЛвзОљМлЕФ90%ЃЌДЫКѓНјааСЫЗжКьЃЌИљОнРћШѓЗжХфЗНАИЕїећЮЊУПЙЩ7.60дЊЁЃДгЖЈМлЙцдђЩЯПДЃЌетИіМлИёЫЦКѕВЂУЛДэЁЃ

ЁЁЁЁШЛЖјЮЪЬтдкгкЃЌ4дТ29ШежаКНЩЦДязюИпЮЊ10.73дЊЃЈЧАИДШЈЃЉЃЌЕН8дТ30ШеЙЩМлвбОзюИпеЧжС16дЊЃЌРлМЦеЧЗљвбОГЌЙ§СЫ49%ЁЃЖдгкетбљЕФЙЩМлВЈЖЏЃЌНЛвзВнАИВЂУЛгадіМгЯрЙиЕФЕїНкЛњжЦЃЌДгЖјЕМжТЖЈдіЗЂааМлИёдЖдЖЕЭгкЕБЧАЕФЙЩМлЁЃКмУїЯдЃЌетЖдНЛвзЖдЪжЗНЖјбдЪЧЗЧГЃгаРћЕФЃЌЖјЖдгквЛжБГжЙЩжСНёЕФжааЁЙЩЖЋРДЫЕвВЛёЕУСЫЙЩМлЩЯеЧЫљДјРДЕФЪевцЁЃШЛЖјЃЌдкСуКЭВЉоШЕФAЙЩЪаГЁЃЌЪЕМЪЩЯзюКѓЮЊДЫ“ТђЕЅ”ЕФЛЙЪЧГжгаЩЯЪаЙЋЫОЙЩЦБЕФжааЁЙЩЖЋЁЃ

ЁЁЁЁОоЖюЩЬгўУцСйМѕжЕЗчЯе

ЁЁЁЁБОДЮНЛвзЭъГЩжЎКѓЃЌЩЯЪаЙЋЫОжаКНЩЦДяЕФКЯВЂБЈБэжаНЋаЮГЩ24.86вкдЊЕФЩЬгўЃЌеМКЯВЂКѓзмзЪВњЕФ15.08%ЁЃдкНЛвзВнАИжаЃЌНЛвзЖдЪжЗНЖдеаЩЬЮявЕ2019ФъжС2021ФъЕФвЕМЈзіГіСЫвЕМЈГаХЕЃЌШ§ФъЕФОЛРћШѓЗжБ№ВЛЕЭгк1.59вкдЊЁЂ1.89вкдЊКЭ2.15вкдЊЃЌШєБОДЮНЛвздк2020ФъЪЕЪЉЭъБЯЃЌдђвЕМЈГаХЕНЋЫГбгжС2022ФъЃЌИУФъОЛРћШѓНЋВЛЕЭгк2.35вкдЊЁЃШєецЕФФмЙЛЪЕЯжГаХЕЕФвЕМЈЃЌЖдгкНЛвзЫЋЗНРДЫЕНЋаЮГЩЖргЎЕФОжУцЃЌЕЋШєЮДФмЪЕЯжГаХЕЕФвЕМЈЃЌдђ5БЖЖрЕФЦРЙРдіжЕМА24.86вкдЊЕФИпЖюЩЬгўНЋЛсУцСйМЦЬсМѕжЕЕФЗчЯеЃЌФФХТжЛМѕжЕвЛГЩЃЌвВНЋЛсЧжЪДЕБЦкРћШѓ2вкЖрдЊЁЃФЧУДЃЌеаЩЬЮявЕдкЮДРДШ§ФъФмЗёЪЕЯжГаХЕвЕМЈФиЃП

ЁЁЁЁНЛвзВнАИХћТЖЃЌеаЩЬЮявЕ2019Фъ1~3дТгЊвЕЪеШыжЛга7.27вкдЊЃЌШєАДЫФИіМОЖШФъЛЏМЦЫуЃЌШЋФъгЊвЕЪеШыНЋДяЕН29.09вкдЊЃЌетИњ2018Фъ31.3вкдЊгЊвЕЪеШыЯрБШВЛЕЋУЛгаГіЯждіГЄЃЌЯрЗДЛЙгаЫљМѕЩйЁЃЭЌРэЃЌНЋеаЩЬЮявЕ2019Фъ1~3дТЕФОЛРћШѓ4172.97ЭђдЊФъЛЏМЦЫудђга1.67вкдЊЃЌКЭ2018ФъОЛРћШѓЯрБШЃЌжЛдіГЄСЫ11.55%ЁЃ

ЁЁЁЁЦВПЊ2019ФъКмПЩФмДцдкгЊвЕЪеШыгыОЛРћШѓБфЛЏВЛЦЅХфЕФЧщПіВЛЬИЃЌНіДг2019ФъФъЛЏМЦЫуЕФНсЙћПДЃЌ2019ФъеаЩЬЮявЕЕФвЕМЈдіГЄЗљЖШНіга11.55%ЃЌДѓДѓЕЭгкЩЯвЛФъ109.8%ЕФвЕМЈдіГЄЗљЖШЃЌЖјМДЪЙЪЧЯрБШ2020ФъжС2022ФъЕФвЕМЈГаХЕИјГіОЛРћШѓдіЗљ18.87%ЁЂ13.76%КЭ9.30%ЕФЪ§ОнЃЌГ§СЫИпгк2022ФъвЕМЈдіЗљЃЌОљЕЭгкЦфЫќФъЗнЁЃЯдШЛЃЌШєДг2019ФъвЛМОЖШЕФОгЊвЕМЈБэЯжРДПДЃЌЪЕЯжвЕМЈГаХЕЪЧгавЛЖЈбЙСІЕФЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: жаКНЩЦДя