得益于较高的净利率,虽然合景泰富的营业收入被同行远远甩下,但是净利润总额却一直保持在高位。2018年,公司的净利润为40.35亿元,为三家公司中最高。

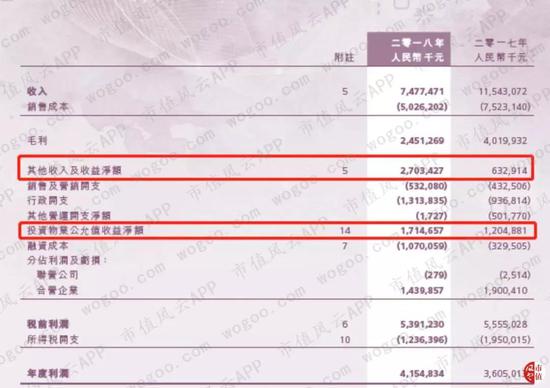

除了上述提到的附属公司的出售之外,我们发现2018公司账上的“其他收入及收益净额”和“投资物业公允值收益净额”数额很大。2018年,其他收入27亿元,投资物业公允价值收益为17.1亿元,合计44.1亿元,占当期税前利润82%。

(来源:合景泰富2018年报)

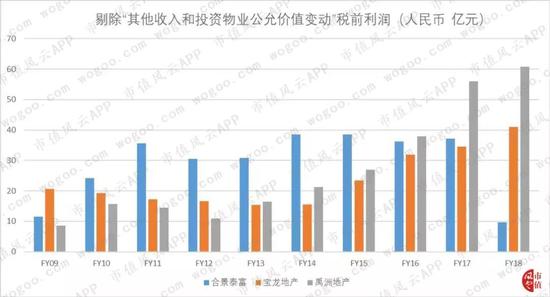

如果将三家公司的“其他收入及收益净额”和“投资物业公允值收益净额”从税前利润中剔除的话,可以看到合景泰富的经调整后税前利润在2018年出现大幅下滑,仅为9.7亿元,并且远低于宝龙地产40.9亿元,和禹洲地产60.7亿元。

其他收入中主要包括出售附属公司、汇兑收益和利息收入分别为11.7亿元、6.8亿元和4.8亿元。

我们观察历年的“其他收入及收益”和“投资物业公允价值收益”的总和,发现近两年总和占净利润比重暴增,特别是2018年,达到了106.3%,这就是合景泰富2018年毛利率与其他两家公司相差不大,但是净利率暴增且远高于其他两家公司的主要原因。

3、管理费用和销售费用占预售额比重下降

上面提到,合景泰富的净利率水平远高于宝龙地产和禹洲地产,除了年内投资物业公允价值大幅增长以及出售全资附属子公司之外,费用水平是怎样的情况呢?

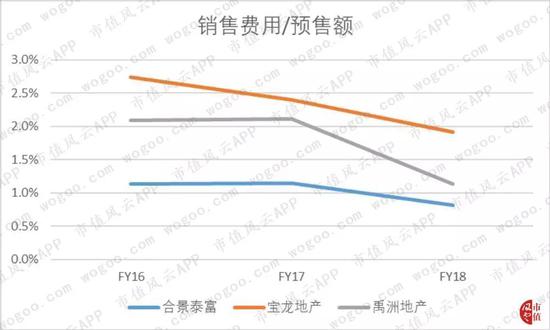

2018年,销售及营销开支为5.3亿元,同比增长23%公司表示主要是因为2018年共推出了18个大型项目,导致了广告费用的增加。

结合当年的预售金额来看,公司销售费用占预售额比重在三家公司中最低,并且同比有所下滑,2018年为0.8%,宝龙地产和禹洲地产分别为1.9%和1.1%。

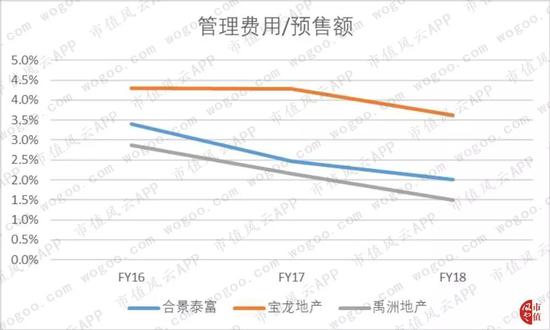

再来看管理费用。2018年合景泰富管理费用为13.1亿元,同比增长40.2%,公司表示管理费用的提升主要是因为增聘人才以配合各地区办公室的迅速发展。

同样的,我们对比三家公司的管理费用占预售额的比重。合景泰富这一比例连续两年下降,2018年为2%。宝龙地产和禹洲地产的这一比例为3.6%和1.5%。

三、负债堪忧

1、资产负债率

地产公司一直以高杠杆著称,这三家公司的资产负债率也不例外。2018年,合景泰富、宝龙地产和禹洲地产的资产负债率分别为82.8%、75.2%和81.4%。

合景泰富的资产负债率在三家公司中处于最高水平,2018年也是公司的资产负债率第一次突破80%大关。不过根据国家统计局的数据,行业平均的资产负债率在2017年为79.1%,在过去年度中合景泰富的资产负债率也一直低于平均水平,在2017年与行业平均水平齐平。

但是用资产负债率来衡量地产公司的负债水平存在一定的局限性,因为地产行业的特殊性,会有较多的预收款项计入负债端。然而这部分预收款项从实质上看并非是公司的负债,因为没有利息也无需偿还,而且会在未来转化为收入。

我们来看下扣除公司的合约负债(递延收入)之后的资产负债率,2018年,合景泰富经调整后的资产负债率为76.3%,仍然是居高不下,债务负担重、偿还风险较大。

另外,地产公司通常使用净负债比率来监控公司的运营资金,这里我们使用净负债比对三家公司进行二次对比,可以看到合景泰富的净负债比在2014年之后就维持在相对稳定的水平,2018年为66.4%。

禹洲地产的净负债比与合景泰富相当,2018年为67%。而宝龙地产的净负债率则一路飙升,2018年为101.6%。

通过对比可以发现,虽然合景泰富的资产负债率一路走高,但是公司的净负债比则相对稳定。

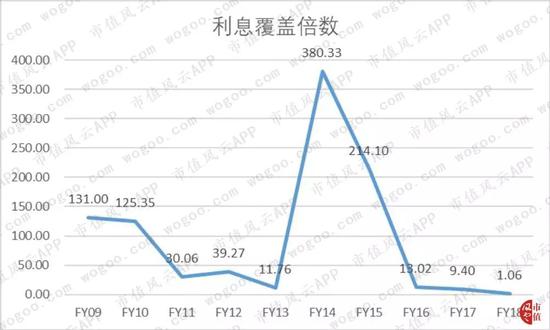

再来看下公司的利息覆盖倍数,我们使用息税折旧摊销前利润进行测算,2018年利息覆盖倍数仅为1.06,近年来迅速恶化,公司流动性堪忧。

2、负债结构

在文章开头我们就提到,地产公司非常注重融资成本,那我们就先来看看负债的构成。合景泰富与2018年末的负债总额为1527.6亿元,主要是由哪些构成的呢。

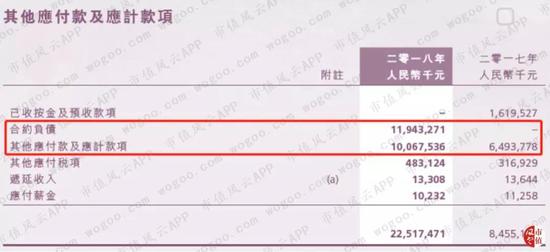

其中占比最大的分别是,其他应付款及应计款项225.2亿元、应付合营企业款项392.9亿元和流动及非流动的银行及其他借款777.8亿元。

在其他应付款及应计款项中,主要是合约负债119亿元和其他应付款及应计款项100.7亿元。公司没有进一步披露这100.7亿的构成,是否有一些非银融资安排,我们不得而知。另外,根据公司的说法,其他应付款为免息,并且同行按要求结清。

(来源:合景泰富2018年报)

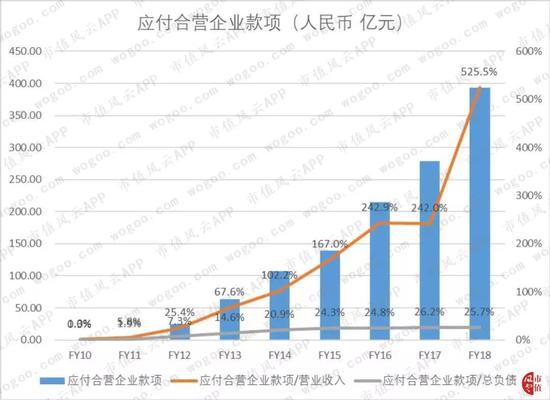

再来看应付合营企业款项,2018年应付合营企业款项为392.9亿元,这个科目总额在逐年递增,以2010年为基准,CAGR为119.5%,增长迅猛。

占总负债比重近年来保持稳定,2018年为25.7%。占公司营业收入比重就很夸张了,2018年达到了惊人的525.5%,5倍还有多!

公司并未披露应付合营企业账款的明细,公司究竟是因为什么业务而应付哪家合营公司多少金额,是否因为极度缺钱而从合营公司身上取得资金援助?

不论什么原因,增长如此迅速的大额应付款值得关注。

对于这一笔应付合营企业款项,公司表示为无抵押、免息及无固定还款期。这么说公司的合营公司真的是活雷锋喽,不知道孔老板能否介绍认识一下?

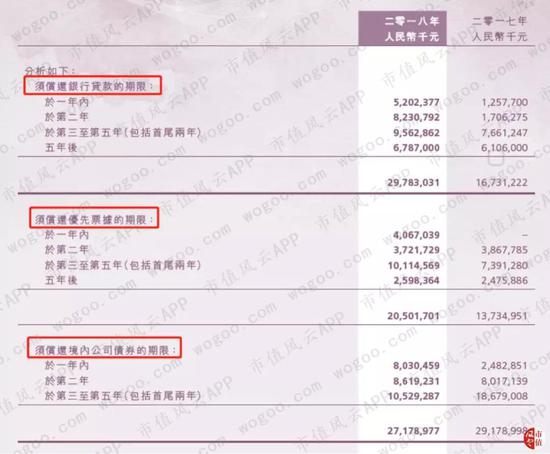

最后再来看看银行及其他借款。

公司的银行及其他贷款、优先票据、境内公司债券及应付融资租赁分别为297.8亿元、205亿元、271.8亿元和3.2亿元。看一下账龄分布,各项借款的账龄分布较为均衡。

(来源:合景泰富2018年报)

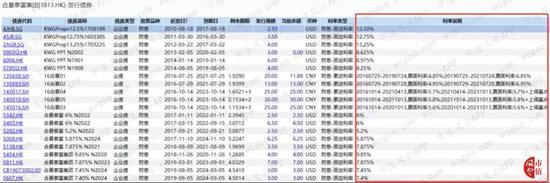

我们再来看一下公司的发债历史。公司主要发行的是美元债券,受益于美国的低利率环境,近几年的发债成本总体不算高,最近一期3亿美元,4.5年期的固定利率债发行利率为7.4%。

(来源:Wind)

结语

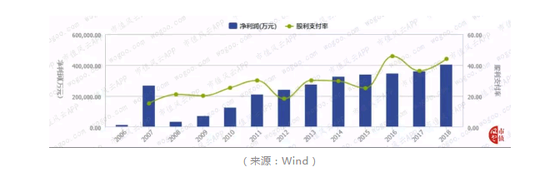

在过去完整的13个财年中总计派发股东回报62.7亿元,主要是以现金股利的形式,回购股票仅占0.03亿元。

另外,股利支付率(下图绿线)总体呈现增长态势,2018年股利支付率为44%,过去13个年度的平均股利支付率为20.8%。

在提倡“房住不炒”,国内地产公司融资收紧的环境下,合景泰富依旧可以通过发行美元债的方式取得融资。

公司资产负债率一路高涨,另外,利息覆盖倍数偏低、仅有1.06,偿债压力大、流动性堪忧。

另外,公司的营业收入水平增速并不乐观,过去13个年度中复合增速仅为6.2%。如果将观测年度缩窄,2018年的营收水平与2010年基本一致,这是原地踏步的8年吗?

虽然公司靠着高额的其他收入和投资物业公允价值变动,撑起了公司的净利润率,但是这样的方式并不能持久。

另外,大额的应付合营企业款项同样值得大家的关注。

来源: 市值风云 韦三甲

共2页 上一页 [1] [2]

搜索更多: 合景泰富