|

°°°°8‘¬23»’£ђ…–µ¬їъєєЈҐ≤Љ2019ƒк…ѕ∞лƒкфяґюЉЊґ»≤∆±®°£2019ƒкґюЉЊґ»£ђ µѕ÷”™“µ ’»л5.53“Џ£ђЌђ±»…ѕ’«ЅЋ14.71%°£ µѕ÷њџЈ«ЇуєйƒЄЊїјы»у-1279.30Ќт£ђЌђ±»…ѕ…эЅЋ95.30%£ђњчЋріуЈщ ’’≠°£

°°°°”™ѕъЈ—”√Єя∆у

°°°°…–µ¬їъєєі”2014ƒкњ™ Љі”іЂЌ≥√ж Џ≈а—µ„™–Ќќ™ї•Ѕ™Ќш‘Џѕя≈а—µ£ђ2018ƒкµ«¬љ≈¶љїЋщ…ѕ –£ђ÷ч”™“µќсќ™£Ї—Іјъ≈а—µ°Ґ÷∞“µ„ Єс÷§ й≈а—µЇЌ÷∞“µЉЉƒ№≈а—µ°£∆д÷–—Іјъ≈а—µ «÷ч“™µƒ ’»лјі‘і£ђ’Љ2018ƒк”™“µ„№ ’»лµƒ92%°£

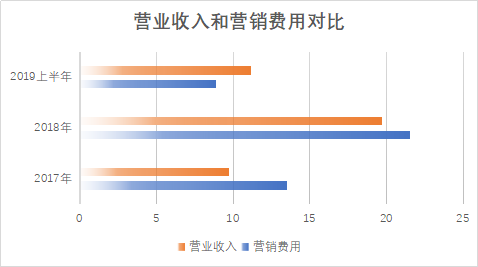

°°°°љьƒкјі£ђЋд»ї…–µ¬їъєєµƒ ’»л“ї÷±‘Џ≈ …э£ђµЂјы»у»іі¶”Џ≥÷–шњчЋрµƒ„іћђ°£2016ƒк°Ґ2017ƒкЇЌ2018ƒкЈ÷±р µѕ÷”™“µ ’»л4.19“Џ°Ґ9.70“ЏЇЌ19.74“Џ£ї µѕ÷єй ф”ЏƒЄєЂЋЊє…ґЂЊїјы»у-2.54“Џ°Ґ-9.19 “Џ°Ґ-9.27“Џ°£Ѕђ–ш»эƒк«“іуЈщґ»µƒњчЋр£ђ“эјі –≥°≥÷–ш÷ “…°£ґшƒ№»√Ќґ„ ’я–јќњµƒ «£ђ…–µ¬їъєє2019ƒк…ѕ∞лƒкµƒ”ѓјыЋЃ∆љ «љьЉЄƒкјі„ољ”љь”ѓњч∆љЇвµгµƒ£ђ≈§њчќ™”ѓЋ∆ЇхЊЌ‘Џ—џ«∞°£

°°°°µЂ «£ђ–¬јЋ≤∆Њ≠Ќ®єэґ‘2019ƒкQ2ЇЌ∞лƒк±®µƒљш“ї≤љЈ÷ќц£ђƒ№Јс≈§њчќ™”ѓїє”–іэЇу–шєџ≤м°£

°°°°і”2016ƒкµљ2019ƒк…ѕ∞лƒк£ђ…–µ¬їъєєµƒ√Ђјы¬ “ї÷±Єяіп80%“‘…ѕ£ђ«“2019ƒк∞лƒк±®EBITDA£®Ћ∞ѕҐ’џЊ…Љ∞ћѓѕъ«∞јы»у£©ќ™-1.49“Џ”лЊїјы»у-1.26“Џ÷їѕа≤о0.23“Џ‘™£ђ“≤ЊЌ «Ћµ£ђ‘Џ’џЊ…Љ∞ћѓѕъЉ”јыѕҐї®Ј—Љ”јыѕҐ ’»лљцќ™0.23“Џµƒ«йњцѕ¬£ђ…–µ¬їъєєµƒ…ћ“µ¬яЉ≠ «£Ї÷ї“™ƒ№“ј≠»Ћ”јі…ѕњќ£ђЊЌњ…“‘’х«Ѓ°£µЂќ ћв“≤ЊЌ≥ц‘Џ“ј≠»Ћ”µƒїЈљЏ£ђјъƒкјі…–µ¬їъєєµƒ”™ѕъЈ—”√Њ”Єя≤їѕ¬£ђ «‘м≥…њчЋрµƒ÷ч“™‘≠“т°£

°°°°2017ƒк°Ґ2018ƒкЇЌ2019ƒк…ѕ∞лƒк£ђ…–µ¬їъєєЈҐ…ъ”™ѕъЈ—”√Ј÷±рќ™13.52“Џ‘™£ђ21.53“Џ‘™ЇЌ8.87“Џ‘™°£’Љ”™“µ ’»лµƒ±»јэќ™139.38%°Ґ109.07%ЇЌ79.41%°£

эЊЁјі‘і£Їchoiceљр»Џ÷’ґЋ

°°°°2019ƒк…ѕ∞лƒкњчЋрµƒіуЈщґ» ’’≠£ђЊЌ «”…”Џ‘Џ’Ћ√ж ’»л±£≥÷Ќђ±»25.75%‘ц≥§µƒЌђ ±£ђљµµЌЅЋ”™ѕъЈ—”√£ђљµЈщіп17.92%°£∆д „ѕѓ÷і––єў‘Џ÷–±®≥∆£ђ’в «“т≤…”√Єь…у…чµƒ”™ѕъ≤я¬‘£ђћбЄяЅЋЌґ„ ”™ѕъ„ љрµƒ”––І–‘Ћщ÷¬°£

°°°°µЂ„№Ћщ÷№÷™µƒ «£ђљћ”э «“їЄцѕ» ’«Ѓ‘ўЈюќсµƒ––“µ°£Јі”¶‘Џ≤∆ќс±®±н÷–£ђ±г «’Љ±»љѕЄяµƒµЁ—” ’»л£®ѕаµ±”Џ‘§ ’’Ћњо£©ЇЌ’Љ±»љѕ–°µƒ”¶ ’’Ћњо°£Ћщ“‘£ђ±Њ∆Џњіµљµƒ ’»л «…ѕ“їЄц ’»л»Ј»ѕ÷№∆Џ“—Њ≠Њцґ®µƒ£ђґшќіјіµƒ ’»л«йњц»°Њц”Џµ±ѕ¬µƒЊ≠”™„іњц°£ЄщЊЁ…–µ¬їъєє2019ƒкµЏ“їЉЊґ»ЇЌµЏґюЉЊґ»±®Єж≈ы¬ґ£ђµЏ“їЉЊґ»£ђ–¬»л—І»Ћ эќ™100051»Ћ£ђЌђ±»ѕ¬љµ34.2%£їµЏґюЉЊґ»–¬…ъ»л—І»Ћ эќ™74958»Ћ£ђЌђ±»ѕ¬љµ44.0%°£2019ƒк…ѕ∞лƒк„№–¬»л—І»Ћ эќ™175009»Ћ£ђљц’Љ2018ƒк»Ђƒк–¬…ъ»л—І»Ћ эµƒ33.27%°£

°°°°2018ƒкƒк±®≈ы¬ґ£ђ…–µ¬їъєє“‘—Іќїїтќƒ∆Њќ™µЉѕтµƒ„®“µњќ≥ћ£ђ“‘Љ∞„®“µ»ѕ÷§„Љ±ЄЇЌ„®“µЉЉƒ№њќ≥ћµƒЉ”»®∆љЊщЈюќс∆ЏЈ÷±рќ™31Єц‘¬ЇЌ20Єц‘¬°£їїЊдї∞Ћµ£ђ–¬…ъ»Ћ эѕ¬љµґ‘…–µ¬їъєєµƒ≤їјы”∞ѕмљЂ‘Џ„оґћќіјі20Єц‘¬µƒ≤∆ќс±®Єж÷–ћеѕ÷°£≥эЈ«‘Џ“‘Їу∆ЏЉд–¬…ъ»Ћ эњ…“‘ µѕ÷”–Ѕ¶ґ»µƒ‘ц≥§їт’яіуЈщћбЄяµ•њЌ ’Ј—£ђ≤ї»ї ’»лµƒѕ¬љµљЂ≥…ќ™іуЄ≈¬ ¬Љю°£

°°°°Ѕн“їЈљ√ж£ђ–¬њЌїс»°≥…±Њ‘Џ÷рљ•…эЄя°£ЄщЊЁ±®Єж эЊЁЉ∆Ћгњ…µ√≥ц£ђ2017ƒк°Ґ2018ƒкЇЌ2019ƒкµƒ–¬њЌїс»°≥…±ЊЈ÷±рќ™3485.63‘™£ђ4093.05‘™ЇЌ5068.31‘™°£’в±н√ч£ђ‘цЉ”–¬…ъµƒƒ—ґ»‘Џћб…э°£ є≤2“≥ [1] [2] ѕ¬“ї“≥ Ћ—ЋчЄьґа: …–µ¬їъєє |