|

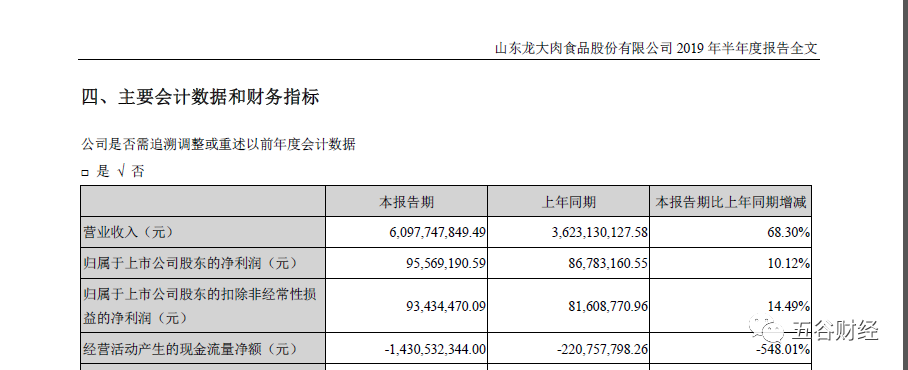

8月22日,龙大肉食(002726.SZ)发布了2019年半年度报告,实现营业收入约为60.98亿元,与去年同期36.23亿元相比,增幅在68%以上;归属于上市公司股东的净利润接近0.96亿元,相较于2018年上半年0.87亿元,增幅在10%左右。

对此,龙大肉食方面表示,公司管理层紧紧围绕公司制定的总体发展战略,加大规范化管理、加强内控治理,继续从严治理公司,灵活调整公司产品结构,确保公司持续稳定健康发展。

资料显示,龙大肉食的主营业务为生猪养殖、生猪屠宰和肉制品加工,主要产品为商品猪、冷鲜猪肉、冷冻猪肉及肉制品等。

太平洋证券在研报中指出,目前山东地区猪价高出全国均价约1元/公斤,龙大肉食充分受益于现在及未来的高猪价,业绩有望实现爆发式增长。

经过多年发展,龙大肉食已经形成集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉制品加工、食品检验、销售渠道建设和贸易为一体的“全产业链”经营发展模式。

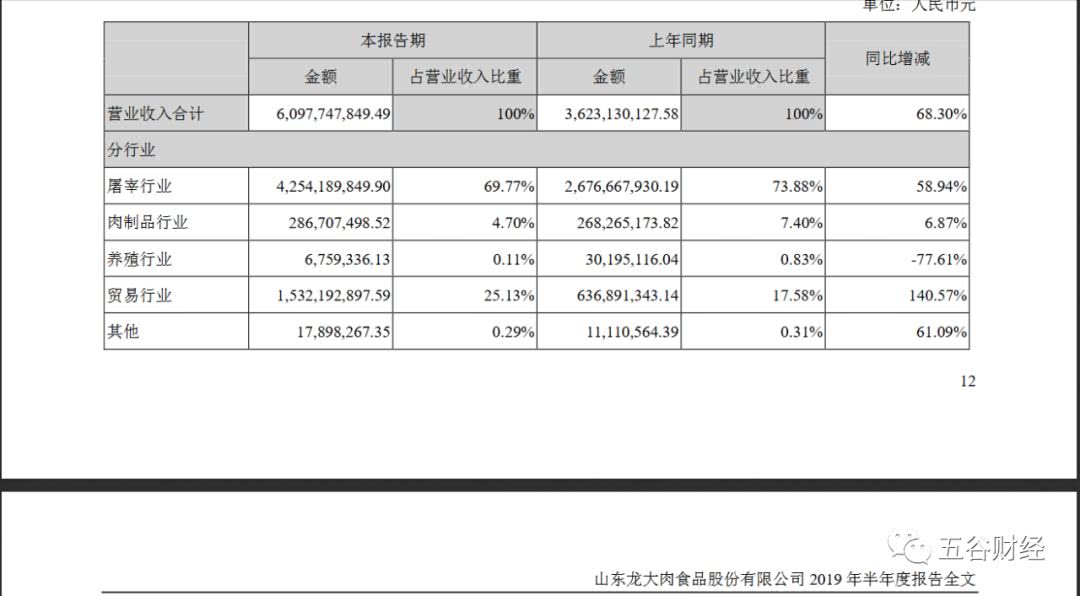

分行业来看,2019年上半年,龙大肉食的屠宰行业、肉制品行业、养殖行业、贸易行业和其他行业,分别贡献收入约为42.54亿、2.87亿、0.07亿、15.32亿和0.18亿元,占比各在70%、4.7%、0.11%、25%和0.29%左右,同比变动各在+59%、+7%、-78%、+140%和+61%左右。

龙大肉食方面表示,公司实施“全产业链”发展模式,逐步扩大自有标准化生猪养殖基地规模,使养殖与屠宰加工向更为均衡的方向发展,不仅保障安全、可靠、稳定的猪肉原料供应,而且可以获得较高的养殖利润和平滑猪周期对公司业绩的影响,提升公司整体的盈利水平。

《五谷财经》注意到,2019年上半年,龙大肉食的屠宰行业的毛利率仅为4.77%,同比减少2.17个百分点。

对此,一位肉食企业中层人士告诉《五谷财经》,由于今年第一季度生猪价格低迷,二季度才出现上涨势头,因此,生猪养殖行业的毛利率并不高。

国家统计局发布的最新数据显示,2019年上半年,我国猪肉产量2470万吨,同比下降5.5%,生猪存栏量34,761万头,同比下降15.0%;生猪出栏量31,346万头,同比下降6.2%。

受生猪供给下降及非洲猪瘟疫情区域性发生等综合因素影响,我国生猪价格一季度持续低迷,3月中下旬开始上涨后,二季度呈震荡上涨走势。

太平洋证券表示,从目前来看,没有资金实力的小屠宰场亏钱可能性大一些,因为生猪价格涨很多,但是终端价格跟不上,小的屠宰厂没有资金实力不能在低位囤货;较大屠宰企业从2018年四季度开始已经在收储冻肉,等待今年下半年猪肉价格上涨的时候再卖出去。所以大的屠宰场更有优势,或带来行业深度洗牌。

让投资者感到担忧的是,2019年上半年,龙大肉食经营活动产生的现金流量净额约为-14.3亿元,与去年同期约为-2.21亿元相比,降幅在548%以上。

对此,龙大肉食方面在公告中给出解释,主要就是本期贸易板块规模扩大预付款增加及存货规模扩大所致。

截止2019年上半年末,龙大肉食的存货余额约为21.41亿元,在总资产中占比超过42%,同比增幅在17%以上;龙大肉食方面表示,这主要是为了抵御猪价上行风险,公司加大了冷冻猪肉的储备。

无独有偶!

截止2019年上半年末,双汇发展的存货余额突破72亿元,与上年同期末40.81亿元相比,增幅在76%以上。

粗略计算一下,存货在双汇发展总资产中的占比已经在29%以上,对此,双汇发展方面给出的解释则是,本期库存商品及原料增加所致。

中信建投在研报中指出,本轮猪瘟疫情导致猪价上涨周期比预期更早到来,且预计高猪价将持续较长时间,预计下半年猪价将创历史新高、明年全年猪价维持高位,因此,企业加大了原料储备,从而减轻今年下半年和明年的成本压力。

来源:五谷财经

搜索更多: 龙大肉食 |