���������ɷ���һ��������������Ĺ�˾����Ȼ������Ӫ�պ�ҵ�����ֲ���������������ʵ���������������ڵ�Ӫ�ա��ɹ�������������ȴ�Ǵ������ԵIJ�����ϵ�쳣�ģ���������Ĵ��ڣ��ܿ��ܳ�Ϊ������֮·��“����ʯ”��

�������գ������������������㽭��ҵ�����ɷݷ�������������е��й��飬��Ϊ������������ƽ�4��Ĺ�˾�������ɷݵ�Ӫ�պ�ҵ���ڱ������ڱ��ֵ÷dz�������ʵ���˳���������Ȼ�������ܿ���������ϸ�������й�˵�����Լ������������ʱ�����IJƱ����ϣ����ָù�˾����ļͶ��Ŀ���ɣ��ұ������ڵ�Ӫ�ա��ɹ�������������Ҳ�������ԵIJ�����ϵ�쳣�����

�������˵��ǵ���ۿռ�

���������ɷ��й�����¶����˾��Ʒ������������ʶ���Ʒ���綹����ǧ�š��ؼ�������������ֲ�ﵰ����Ʒ�����������̵ȣ������ж���Ʒ�����ж��ɵȣ��Լ��������ࣨ�縯�顢��ѿ�ˡ����ȣ����Ʋ�Ʒ�߷dz��ḻ����ʵ����Ӫ�յ�“������”��Ҫ�����������ඹ��Ʒ�ʹ�ֲ�ﵰ������Ϊ����������ռ�ȷֱ���55%��20%���ϡ�

�������������ɷݽ�Щ��ҵ��������������Է����������ľ���������ԶԶ������Ӫ�����٣���2017�꣩��2016����2018�꣬�����ɷݵ�Ӫ�շֱ�ʵ��8.5��Ԫ��8.6��Ԫ��9.4��Ԫ�����ٴﵽ6.23%��1.45%��8.85%����ͬ�ڹ�ĸ������ȴ�ֱ�Ϊ3703��Ԫ��4149��Ԫ��6394��Ԫ�����ٷֱ�ﵽ��53.46%��9.63%��54.12%��

�������ھ������������Ը���Ӫ�����ٵ����⣬�����ɷ����й����б�ʾ��“�����˾�����ˮƽͬ����������Ӫҵ�������������Ҫԭ���Ƿ����˲�Ʒë���ʽϸߣ����ۺ�ë���ʳ���������Ӫҵ������������������������ȵ�������”��˽���˵������˾��Ϊ����������Զ��Ӫ�����ٵ�ԭ����ë�����������¡������й�����¶�����ݣ������ɷ�2016����2018��ë���ʷֱ�Ϊ32.17%��34.25%��37.52%������ʱ��������5���ٷֵ㡣

������һ�����������ɷݽ�����ë���ʳ�����������Ҫԭ�ɷ��������䲻����߸���Ʒ�����۵����нϴ��ϵ���й�����¶��2017���2018�꣬�����ɷݵĶ�����ǧ�ź��ؼ��������ɵȲ�Ʒ���۵���ÿ������4%���ң�ֲ�ﵰ�����������������1%���ҡ�Ȼ��ֵ��ע����ǣ���Щ��۲���������ԭ���ϵȳɱ����ǵ�����£���ʹ�ڸ�ԭ���ϼ۸��½���2018�꣬�����ɷݵĸ���Ʒ��������С��й�˵����¶��2018��ƶ��������������ǡ����͵���Ҫԭ���ϲɹ����۾������»�����������Ҫ��ԭ���ϻƶ������»���6%����2017���4Ԫ/ǧ�˽�Ϊ3.76Ԫ/ǧ�ˡ�

���������ϣ����۵��۵������������ڹ�˾����ӯ���ռ�ģ������������ɷ�����۱����ͽϵ͵�ʳƷ��˾��˵����������Ƿ�Ӱ�����г��������أ����ң����ڵͶ˿�����ʳƷ��˵��δ���Ƿ��и��ߵ���ۿռ�Ҳ�Dz�ȷ�����£��Ͼ��䲻�߱�ϡȱ�Ժ��ݳ����ԡ�

������ˣ�Ҳ����ζ��һ����Ʒδ����ۿռ�����ͷ���������ɷݽ�Ҫ����������ʵ���⣺һ��ԭ���ϼ۸��˹��ɱ��IJ������ܴ����ijɱ�����Ӱ�죬����2017����Ҫԭ���ϻƶ��ɹ����۾�������5.2%����������21%�����ң���ǰ���Ӧ�������������ɷ�Ŀǰ�ɹ���Ҫ���Թ��ڣ���ó��ս�ܿ��ܳ��ڴ��ڵ�����£����ڴ۸����ϲ�����������ƫ����������ɷݳɱ�Ӱ�콫��Ϊ���ԡ�

������һ�������������ɷݵ�Ӫ���ֳܷ���������Ҫ֪�������ɷ���������ʳƷ��˾����Ʒ���㽭���������۷ݶ��60%���ϣ����㻦����ϼƸ���ռ��95%���ҡ���˵ĸ�ռ�ȣ���ζ�Ź�˾�ڽ��㻦������һ�������ռ����ޣ�����Ҫ��˾�������չ�����ܷ��߳�ȥ�Ǵ���һ����ȷ���Եġ���Ϊ��Ҫ���ǣ������й�˵�����ļͶ�ƻ���������˾��û��̫�����ȥ�������г�������ò�Ƽ���“�ظ����յĹ���”���й�����¶�������ɷݴ˴μƻ�ļ��4.27��Ԫ������3.61��Ԫ���ڽ���“���8������ʶ���Ʒ����������Ŀ”��6522��Ԫ����“����Ʒ�з���������������Ŀ”������Ŀ���������������ɷݵ����ļ����Ȼ���ص�����������ϣ���û�н������������������������ƹ���ն���չ�ϡ�

�������й����У������ɷ���ȷ�ᵽ����“���ʶ���Ʒ����������Ŀ”�ı�Ҫ�ԣ�ǿ����“������������˾���ܣ���Ŀǰ��˾���в����ѽӽ����ͣ��ɴ����������˾���ʶ���Ʒ����������”��Ȼ�������ܿ������߷��֣�������¶�IJ��������������ƺ�����һ˵����Щì�ܣ�2016����2018�꣬��˾���ʶ���Ʒ�IJ��������ʷֱ�Ϊ93.45%��84.86%��86.36%������ʱ������������ʷǵ�û�����ڱ��ͣ������»���Լ7%�����������˶�3.6��Ԫ�ļ�����Ŀ�Ľ����Բ������ʡ�

����ֵ��ע����ǣ���������������Ŀ��Ȼ���㽭�����ʶ���Ʒ�����ڽ϶̣������������۵ز��˾����Զ����������ζ�Ŵ˴��ؽ�������������Ȼ�����������ڱ��͵��㽭�г�����ô�������ڣ�����Ķ�������“8���”���ʶ���Ʒ�����㻦�����г�������������ô�������

�������⣬��ֵ��ע����ǣ���2017�꣬�����ɷݸո�Ͷ�����ʽ���“��ѿ��”��Ŀ��“����”��Ŀ��������Щ��Ŀ��Ͷ������˾��“�������”���������й�����¶�������ɷ�2018��̶��ʲ�����1.6��Ԫ����Ҫ������Ϊ��������Ŀ���ֹ����깤ת�̣����� “�����������ڽϳ���ʹ���ڲ�Ʒ�������”��ԭ��2016����2018�꣬�����ɷݴ����һֱ�������ֱ�ﵽ4695��Ԫ��5471��Ԫ��7458��Ԫ�����У���2018������ռ�������ʲ�������24%��

��������ij���������ʹ�������ɷ�����Խ��Խ��ij�ծѹ����2018�꣬��˾�ʲ���ծ���Ѵ�58%����ͬ��ҵ���й�˾ƽ��ֵȴֻ��37%��2018��Ķ��ڽ��Ϊ2.38��Ԫ��һ���ڵ��ڵķ�������ծΪ1.13��Ԫ��ͬ�ڻ����ʽ�ȴֻ��1.13��Ԫ��������˵��������������£������ɷݸ�Ӧ�üӴ�����ȥ�ƹ����ۡ����Ĵ���������ǽ�������ʽ����������������“����”�̶��ʲ���ȥ�����ά�ֽ������ʽ���ˮƽò�Ʋ���һ�����¡�

��������֮�⣬����һ����Ҫע����ǣ���Ȼ��˾������ë���ʶ������ӣ���2017�꾻��������ȴ���Խ��ͣ���Ϊ9.63%�����������50%���ϵ������ʴ��в�ͬ�������ܿ������߲鿴2017���Ӫҵ�ɱ���������������־�û��̫�������У�Ӫҵ�ɱ�ͬ�����ӽ�Ϊ0.8%�����Ѷ�ͬ���»����ɾ�������������£����ĸ����������ȴͻȻ������40���ٷֵ㣬����쳣�ı仯ʵ����������Щ���⡣

������“��������”����

�����������������⣬�����ܿ������ߺ��������ɷ�2017���2018���Ӫ�����ݣ�����1������������������������ɡ�

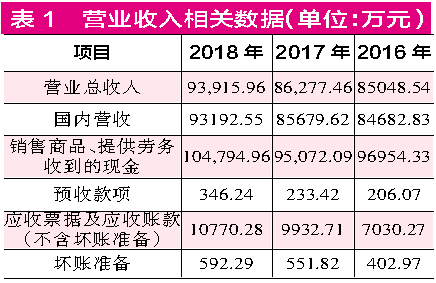

�����й�����¶�������ɷ�2017�ꡢ2018��Ӫҵ����ֱ�Ϊ8.63��Ԫ��9.39��Ԫ�����У�����Ӫ�շֱ�Ϊ8.57��Ԫ��9.32��Ԫ�������ǵ�������ֵ˰��17%��Ӱ�죬�������ɷ�2017�ꡢ2018��ĺ�˰��Ӫ�մ�ԼΪ10.08��Ԫ��10.98��Ԫ��

����ͬ�ڣ���˾�������“������Ʒ���ṩ�����յ����ֽ�”�ֱ�Ϊ9.51��Ԫ��10.48��Ԫ�����⣬2017�ꡢ2018������Ԥ�տ�ֱ�Ϊ27.35��Ԫ��112.82��Ԫ����ͬ�����ֽ�������ص�Ԥ�տ���Ӱ�죬��2017�ꡢ2018��Ӫ����ص��ֽ�������9.5��Ԫ��10.47��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: �����ɷ�