|

������˼�ش����ʽ������������

�������������ĵ��ģ���Ϊ�˴��չ��ı�Ĺ�˾����˼���ʽ���״��Ҳ�Ǵ��ڲ�С�ɵ�ġ�

�����ݰ���¶����˼�ص�Ӧ����Ŀ����2002.44��ԪӦ�ն���Ϊ��˼�ص��Ӳ���������Ӧ�տ�ݰ����ͳƣ�“2017��ĩ����˼�ضԹ�����������Ӧ�տ�����Ϊ��ǰ��ȹ������ʽ����������Ϣ���룬�ÿ�������2018���ջء�”Ҳ����˵��2017�건˼�ص��Ӳ���Ƿ��˼�صĽ����Ϣ���øߴ�2002.44��Ԫ�����ոù�˾�����������õ�ͬ�����д��������4.35%���㣬����Ϣ���ö�Ӧ�Ľ����ߴ�4.89��Ԫ�����ݲݰ���¶��2017�건˼�ز������˹����300580�����Ӳ��Ľ��ϼƽ�Ϊ1.2��Ԫ��������ÿ������ù�˾���ʽ��Ϊ1.2��Ԫ�Ļ�����ζ�������ȥ���ʽ��Ѿ���4��û֧����Ϣ�ˡ�

��������֮�⣬2017�건˼��ʵ�ʿ������Խ��ٵ�����Ӧ�տ�Ϊ96��Ԫ��ͬ������4.35%��ͬ�����д�������ʼ��㣬������˼�ؽ����Ӧ�ó���2200��Ԫ��Ȼ������˼���ǣ��ӹ�˾��¶�������������ȴ������ˡ��ݰ���¶��2017��1�·ݺ�4�·ݣ���˼�����Խ��ٹ��Ʋ����ʽ�1310��Ԫ����������������ֵģ���Ȼ2017�건˼�����ɶ��Խ��ٲ��ǧ��Ԫ�ʽ𣬿�Ϊʲô��ɶ�����Ƿ��˼��96��Ԫ��Ϣ�أ�����ɶ��Խ��ټ�Ȼ��Ǯ������˾����Ϊʲô���Ƚ���Ƿ�ļ�ʮ��Ԫ��Ϣ֧�����أ������������˼���ʽ����״�����൱���ҵģ����ų��ڴ˴β�����ɺ��ܻ���㴨��������һ���ľ�Ӫ���ա�

���������ծ֮��

�������չ���ı�˼�ص���Ӫ��ƷΪ�˻����桢������������ϵͳ���������µȵ��ݲ�������ƷӦ���ڵ������ͻ���ҪΪ�����������̺͵��ݸ��졢ά�������ȷ���λ���������������Ҫ����������ļ��ṹ��������Ԫ�����ࡢͭ�����¡�ģ�ߡ�PVC��֬����ʾ����ԭ���ϡ�

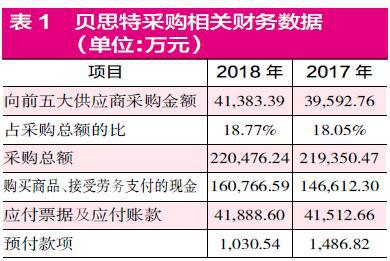

���������ݰ���¶��2018�건˼����ǰ���Ӧ�̺ϼƲɹ����Ϊ4.14��Ԫ������1����ռ�ɹ��ܶ��18.77%���մ˱��������䵱��ɹ��ܶ�ﵽ��22.05��Ԫ������һ������ɹ�֧����ծ������й����������ܿ������߷�����������ݴ��ڹ����쳣�����

�������ֽ�֧����������ֵ˰����˰�����������Ҫ������ɹ�����ֵ˰����2018��5��1������ֵ˰˰����17%������16%�����¾��ɹ������������ǰ��Ľ���˰��2018�건˼�صĺ�˰�ɹ��ܶ�ԼΪ25.65��Ԫ��ͬ�ڣ��ֽ���������ʾ��“������Ʒ����������֧�����ֽ�”Ϊ16.08��Ԫ�����ڸ����ܵ�Ԥ�������Ӱ�죬��˻�Ҫ�����䵱�꽫��460��ԪԤ��������ٽ���Ӱ�졣���������ֽ�֧�����22.05��Ԫ��˰�ɹ�Ҫ��9.53��Ԫ֮�ޣ�����ζ���꽫����9.53��Ԫ������ծ������

�����Ʊ���ʾ��2018�건˼�ص�Ӧ��Ʊ�ݼ�Ӧ���˿����ĩ�������ڳ����������˲���380��Ԫ��Ҳ����˵���䵱�긺ծ����������9.53��Ԫ�����۽��Ҫ��9.49��Ԫ����ô����˾�IJ�������β������أ�

����һ������£��ܶ���ҵ����óжһ�Ʊ���б���ɹ�����ô��˼��������������dzжһ�Ʊ����ɹ��������أ��Դˣ����ǽ�һ��ͨ������������������������ԣ���2018�건˼�سжһ�Ʊ���ܵ��������ܲ��ܴﵽ9.49��Ԫ��

�����ݲݰ����ܣ���˼�ص�Ӫҵ������Ҫ�����ڹ��ڣ�����2018��ʵ��Ӫҵ������24.24��Ԫ������2�������о����������Ϊ3.16��Ԫ����������Ҫͨ�����ֽ������������Ӫ��ծȨ�������������յ��ijжһ�Ʊ�������Ҫ���㵱���������ֵ˰��Ӫҵ���롣

�������ھ������벿�ֲ��漰��ֵ˰������������������2018��5��1����ֵ˰˰�ʽ����˵�������˰��������ĺ���ɹ�ʱ��ͬ��ԭ�������2018�꺬˰Ӫҵ���룬��˰Ӫҵ����ԼΪ27.69��Ԫ��

����ͬ�ڣ���ӳӪ�������“������Ʒ���ṩ�����յ����ֽ�”Ϊ23.28��Ԫ����Ԥ�տ�����ٵIJ���300��Ԫ���أ��뵱��Ӫҵ������ص��ֽ�Ϊ23.31��Ԫ����27.69��Ԫ��˰Ӫ�չ���������˰������ֽ���������4.38��Ԫ�������ϣ��佫�ڵ����γ���Ӧ���ľ�Ӫ�Ը�ծ���������ʲ���ծ���е�Ӧ�տ�������ͬ�������ӡ�Ȼ����Ҫע���ᣬ��2018��Ӧ��Ʊ�ݼ�Ӧ���˿����ĩ�ϼƽ������ڳ��ϼƽ������˲���9400��Ԫ�����ù�˾����Լ��3.44��Ԫ�������û�����ֽ�ʽ�ջأ�Ҳû���γ�������ծ�������ϣ���3.44��Ԫ�IJ�����ȫ���յ����dzжһ�Ʊ�����ڱ���ɹ�����ǰ�����������9.49��Ԫ�ɹ������ȣ�����6��Ԫ���ݲ��졣��ô����˾�ɹ�������ô�����أ�

�������˵�ù�˾��¶���ֽ���������Ļ�����ô��˼�غܿ��ܴ����������ծ��ģ�����ɣ���Ϊ���������ʹ�����ʲ����������������ڲ������������ߵļ۸�Ȼ���ںܶ�����£�Ϊ��������������Ҳ���ų��������˲ɹ����Ŀ��ܡ�������ʲôԭ������Ҫ��˾�Լ������������͵ġ�

������Դ��֤ȯ�г����ܿ� ��2ҳ ��һҳ [1] [2] ��������: �㴨���� |